Il y avait un différentiel de plus de 4% hier soir en clôture entre les performances des principales places boursières européennes et le Nasdaq. L'indice américain a terminé en hausse de 1,7% après avoir perdu pas mal de terrain à l'ouverture, pendant que Paris, Londres ou Francfort s'enfonçaient de plus de 2,5%. Le décalage était aussi présent à Wall Street même, quoique dans des proportions moindres, puisque le Dow Jones a perdu 0,4% à la fin du bal. L'écart s'explique par la lourde chute des valeurs pétrolières dans le sillage du baril et par un report sur les valeurs technologiques et cycliques.

Impossible de nier une certaine confusion hier alors que les séances précédentes avaient plutôt été dominées par une forme de simplification des problématiques. Les investisseurs donnaient l'impression de s'être résignés face à la séquence inflation, hausse de taux, pressions économiques et retour à meilleure fortune. Ils avaient même retrouvé quelques motifs d'optimisme, comme cette rumeur de réduction des surtaxes douanières imposées par les Etats-Unis à la Chine pour alléger la pression inflationniste. Mais ils ont dû faire face en parallèle à l'accroissement des craintes de récession à court terme, visible dans les rendements des obligations d'Etat américaines qui ont eux-mêmes dopé le dollar face à l'euro après plusieurs séances de stagnation. Ils sont aussi confrontés au retour des petites lumières rouges sur le coronavirus à l'heure où l'hémisphère nord se prépare au grand brassage estival. J'ajoute à cela les signes de montée de la grogne sociale un peu partout dans le monde puisque l'inflation est tellement élevée qu'elle est accablante pour les ménages, alors qu'elle passait relativement inaperçue depuis plusieurs décennies.

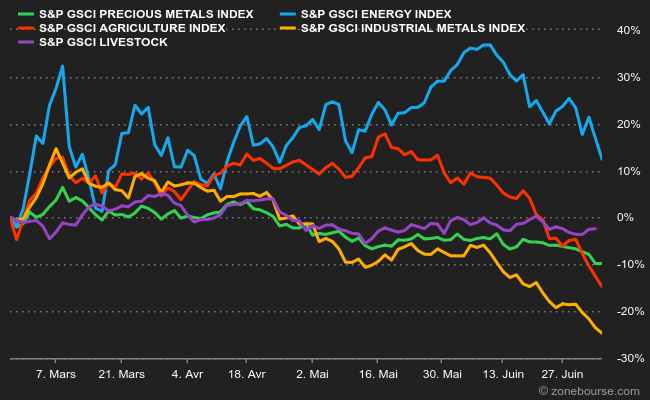

En mélangeant tout ça et en secouant bien, on obtient cette séance un peu bancale, pendant laquelle les investisseurs ont brûlé leurs idoles pétrolières, bancaires et industrielles pour reprendre quelques paris technologiques. J'avoue que ce mouvement inattendu me rend assez dubitatif. Ce qui est plus facile à comprendre par contre, c'est que la cape d'invincibilité un peu suspecte du pétrole a encaissé quelques dégâts hier. Le baril a brutalement perdu plus de 10% durant la séance, entraînant un retour du WTI sous les 100 USD. L'or noir est rattrapé par les craintes de ralentissement économique, craintes qui sont aussi visibles sur la trajectoire des métaux industriels, qui se cassent la figure. L'indice S&P qui mesure l'évolution d'un panier comprenant l'aluminium, le cuivre, le plomb, le nickel et le zinc a perdu 25% depuis le déclenchement de l'offensive russe en Ukraine fin février. La baisse des produits agricoles atteint dans le même temps 15%. Ce qui signifie que la menace de récession pèse plus lourd que les tensions géopolitiques sur l'approvisionnement actuellement.

En jaune, les métaux industriels. L'énergie (pétrole et gaz naturel en l'occurrence) a aussi démarré sa décrue.

Ce ne sont pas les seuls désordres du moment. Et ce n'est pas l'extravagant Boris Johnson qui dira le contraire, lui qui a perdu deux ministres clefs hier. Dont le charismatique Rishi Sunak, en charge des finances, qui lui a fait parvenir une lettre plutôt salée. BoJo deviendra-t-il BoGo, se demande la presse britannique, alors qu'un sondage montre que plus de la moitié des électeurs de son propre parti veulent le voir quitter son poste. De l'autre côté du Channel, il y aura aujourd'hui un vote crucial au parlement européen sur la transition énergétique, qui déterminera si l'UE pourra ou non s'appuyer sur le gaz naturel et le nucléaire avant de trouver des solutions plus vertueuses. Un vote dont les enjeux sont incommensurablement plus gigantesques que la couverture médiatique dont il bénéficie, puisqu'il nous expose à un changement de paradigme radical sur l'énergie et, surtout, à une réalité-prix à court terme qui risque de battre en brèche le mythe de la "transition heureuse".

Dans le reste de l'actualité, si les Etats-Unis semblent prêts à alléger les surtaxes douanières visant la Chine, ils n'ont pas l'air de vouloir renoncer à la souveraineté technologique puisqu'ils feraient pression pour que les groupes comme ASML cessent d'exporter des équipements de production de semiconducteurs dans l'ancien Empire du Milieu. Des rumeurs circulent aussi sur un éventuel cessez-le-feu qui pourrait être négocié par Moscou si ses armées sortent victorieuses de la campagne du Donbass. En France, il faudra surveiller TotalEnergies, puisqu'une part non négligeable de députés aimerait faire payer aux énergéticiens les mesures de préservation du pouvoir d'achat. Après tout, même Boris-le-libéral l'a fait au Royaume-Uni. Enfin, plusieurs indicateurs sont attendus en Europe et aux Etats-Unis dans l'agenda macro, jusqu'à la publication en soirée des minutes de la dernière réunion de la Fed.

Les indicateurs avancés sont baissiers pour le moment aux Etats-Unis, mais ils pointent vers un rebond en Europe où une reprise technique permettra de compenser une partie du décalage avec Wall Street hier. En Asie Pacifique, c'est le rouge qui domine largement avec des baisses de 1% ou plus constatées au Japon, en Chine et à Hong Kong. L'ASX australien tient un peu mieux le choc mais recule malgré tout. Le CAC40 reprend 1,5% à 5880 points à l'ouverture.

Les temps forts économiques du jour

L'UE dévoilera à 11h00 ses nouvelles prévisions économiques en même temps que les ventes de détail de mai. Aux Etats-Unis, la séance sera dominée par l'enquête JOLTS sur les ouvertures de postes et l'indice ISM de services à 16h00, puis par la publication des minutes de la dernière réunion de la Fed à 20h00. Tout l'agenda macro ici.

Le dollar se réveille contre l'euro et négocie 1,0263 USD pour 1 EUR. L'once d'or plonge à 1770 USD. Le pétrole a pris un gros coup derrière la tête hier, avec un Brent de Mer du Nord à 103,67 USD le baril et un brut léger américain WTI à 99,75 USD, en baisse d'environ 10 USD par rapport aux cours de la veille. Le rendement de la dette américaine à 10 ans rebaisse à 2,83% tandis que les échéances courts ont tendant à remonter, avec un 6 mois à 2,51%. Le bitcoin est revenu sous 20 000 USD.

Les principaux changements de recommandations

- Aalberts : Oddo BHF passe de surperformance à neutre en visant 40 EUR.

- Applus : Jefferies reste à l'achat avec un objectif de cours réduit de 12 à 10 EUR.

- Bureau Veritas : Jefferies reste à l'achat avec un objectif de cours réduit de 31 à 30 EUR.

- Continental : Barclays passe de souspondérer à pondération en ligne en visant 70 EUR.

- Crédit Suisse : Jefferies reste à conserver avec un objectif de cours réduit de 6,90 à 6 CHF.

- Eurofins : Jefferies reste à conserver avec un objectif de cours réduit de 100 à 85 EUR.

- Evonik : Jefferies reste à conserver avec un objectif de cours réduit de 25,50 à 21,50 EUR.

- Faurecia : Barclays face de pondération en ligne à souspondérer en visant 15 EUR.

- Geberit : Barclays reste à pondération en ligne avec un objectif de cours réduit de 550 à 480 CHF

- HeidelbergCement : Oddo BHF passe de neutre à sousperformance en visant 45 EUR.

- Inficon : UBS reste à l'achat avec un objectif de cours réduit de 1350 à 1220 CHF.

- Intertek : Jefferies passe d'acheter à conserver en disant 4700 GBp.

- Ion Beam : ING passe de vendre à conserver en visant 18 EUR.

- Michelin : Barclays passe de pondération en ligne à surpondérer en visant 35 EUR

- Nordex : Stifel passe d'acheter à conserver en visant 9 EUR.

- Rémy Cointreau : Barclays réduit son objectif de cours de 322 à 298 EUR.

- Sage : Barclays passe de souspondérer à pondération en ligne en visant 720 GBp.

- SAP : Barclays passe de surpondérer à pondération en ligne en visant 102 EUR.

- SEB : Berenberg entame le suivi à l'achat en visant 140 EUR.

- SGS : Jefferies reste à conserver avec un objectif de cours réduit de 2850 à 2400 CHF.

- Sika : Jefferies reste à l'achat avec un objectif de cours relevé de 313 à 314 CHF.

- Software AG : Barclays passe de pondération en ligne à souspondérer en visant 30 EUR.

- Swiss Re : Jefferies reste à conserver avec un objectif de cours réduit de 82 à 75 CHF.

- The Swatch Group : Stifel passe d'acheter à conserver en visant 250 CHF.

- Titan Cement : Oddo BHF passe de surperformance à neutre en visant 12 EUR.

- UBS : Jefferies reste à l'achat avec un objectif de cours réduit de 24 à 21 CHF.

- Valeo : Barclays passe de surpondérer à pondération en ligne en visant 20 EUR.

- Wienerberger : Oddo BHF passe de neutre à sousperformance en visant 20 EUR.

En France

Annonces importantes (et moins importantes)

- CFM International (Safran) signe un accord avec Air France-KLM pour motoriser la nouvelle flotte d'avions de la famille A320neo.

- Accor se réorganise et va renouveler le mandat de PDG de Sébastien Bazin.

- Alstom signe un contrat de 387 M€ en Inde.

- Les actions Electricité de France chutent après l'annonce qu'un été chaud pourrait affecter la production nucléaire.

- Schneider, Legrand et Rexel accusés de limiter l'autonomie tarifaire des distributeurs en France. Les sociétés se défendent de pratiques illégales.

- Gaztransport & Technigaz obtient une commande du chantier naval Jiangnan pour la conception des cuves de trois nouveaux méthaniers.

- bioMérieux lance une coentreprise avec Boehringer Ingelheim et Evotec dans la médecine de précision.

- JCDecaux renforce ses solutions de ciblage en prenant le contrôle de Displayce.

- Icade Santé poursuit son développement en Espagne.

- L'offre publique d'achat initiée par KKR sur Albioma a été autorisée par la Commission Européenne.

- Drone Volt obtient un Prêt Innovation de 2,5 M€ de la part de Bpifrance.

- Amoeba reporte sa 6e tranche d'OCA.

- SixSq (Ekinops) intègre le projet 5G-EMERGE pour concevoir des solutions destinées au marché des médias 5G par satellite.

- Clever cloud sélectionne Kalray pour ses solutions de stockage haute performance.

- Pernod Ricard verse un dividende.

- Acheter-Louer regroupe 10 000 actions en 1 le 21 juillet.

- Omer-Decugis et Tronics ont publié leurs comptes.

Dans le monde

Annonces importantes (et moins importantes)

- Les États-Unis font pression pour qu'ASML cesse de vendre des équipements de fabrication de puces à la Chine.

- BYD vend plus de voitures électriques que Tesla.

- L'Allemagne pourrait procéder à une nationalisation partielle d'Uniper.

- Mitsui, Mitsubishi et d'autres groupes japonais chutent après que Medvedev a suggéré la perte de l'approvisionnement en pétrole et en gaz russe au Japon.

- Tokyo Electric Power recule en bourse après des rumeurs d'intérêt Toshiba.

- TechnipFMC obtient un contrat d'Equinor pour un projet offshore au Brésil.

- Des sénateurs américains demandent une enquête sur TikTok et la sécurité des données.

- Telecom Italia vise une valorisation d'au moins 25 Mds€, dette incluse, pour son réseau fixe dans le cadre du projet de scission entre ses activités de téléphonie fixe et ses services.

- BioNTech se défendra "vigoureusement" contre les allégations de violation de brevet de CureVac.

- Kudelski ouvre un centre dédié à la sécurité informatique à Madrid.

- Holcim reprend la société belge Cantillana.

- Roche obtient un examen prioritaire de la FDA aux USA pour le Lunsumio.

- Vertex annonce que la FDA a levé la suspension clinique de l'essai clinique de phase 1/2 du VX-880 pour le traitement du diabète de type 1.

- GSK et Voestalpine tiennent leurs assemblées générales.

- Principales publications du jour : United Microelectronics, Aeon, Novatek… Tout l'agenda ici.

Lectures

- MiCA, la fin du Far-West crytpo ? (Bruegel, en anglais).

- Acheter pas cher ? (Vidéo pédagogique Zonebourse).

- La chute des cryptos pèse lourd chez les afro-américains (Financial Times, en anglais).

- Le défaut de paiement, un risque limité pour la Russie (The Conversation).

- Sur les traces de la première victime canadienne du Sida en 1982 (Xtra, en anglais).

- La drôle de récession US (Wall Street Journal, en anglais).