Durant la séance de la veille, les indices américains ont d'abord semblé réitérer le scénario des derniers jours, c'est-à-dire une tentative de rebond puis un effritement progressif des gains et une fin de séance plutôt douloureuse. Mais ce sont finalement les acheteurs qui ont gagné, et à plate couture, puisque le S&P500 a gagné 2,5%, pendant que le Nasdaq 100 prenait 3,5%. Les investisseurs - actuellement moroses et versatiles - sont toujours à la recherche du Graal, le point bas du marché, pour que la fête reprenne comme ce fut le cas sur les dix-douze dernières années. J'ignore qui a sonné le signal du rebond, mais on peut légitimement penser que les investisseurs ont interprété la combinaison Nasdaq en baisse de 20% depuis le 1er janvier / opportunité à l'achat sur Meta Platforms après des résultats pas si affreux que prévu comme une base de départ acceptable.

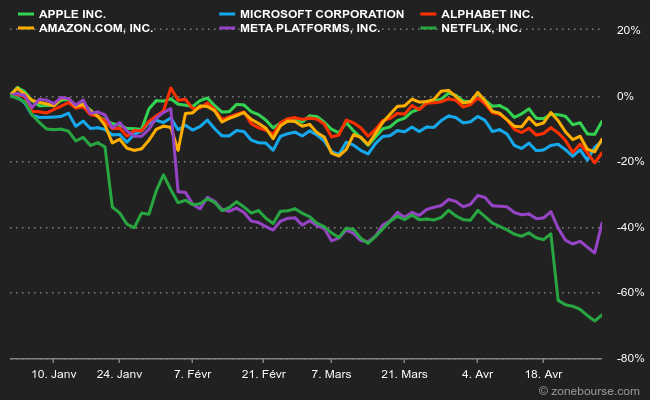

C'est une bonne transition pour évoquer les résultats des FAANG (Facebook, Apple, Amazon, Netflix, Google), un acronyme d'ailleurs obsolète puisque Facebook est devenu Meta Platforms et que Google est coté sous le nom de sa maison-mère Alphabet. Et que Microsoft fait aussi partie du bal. Et que Netflix avait plus ou moins quitté la bande en échouant à suivre le rythme dément d'accroissement de la capitalisation des autres zigotos. Ce qui est assez surprenant, c'est que ce bloc souvent uni dans la tendance des résultats a un peu volé en éclats dernièrement. Il y a encore quelques mois, quand les marchés flanchaient, l'équipe était là pour faire corps en publiant au-dessus des attentes pour relancer les indices. Indices dont ils pesaient entre un quart et un tiers, ce qui est utile quand il s'agit de les influencer. Netflix avait été exclu du cénacle en décevant trop régulièrement. Depuis quelques trimestres, c'est Meta (ex-Facebook) qui n'était plus invité aux soirées : ses performances inégales, ses démêlés avec les régulateurs et un patron lunaire et mégalo avaient fini par lasser les investisseurs.

Reste donc le quatuor Apple, Microsoft, Amazon, Alphabet. Dans les faits, on peut presque leur adjoindre désormais Tesla comme "entreprise-dont-les-résultats-peuvent-exalter-ou-déprimer-le-marché-entier", mais tel n'est pas le propos du jour. Il s'agit plutôt de faire une sorte de debriefing des résultats, puisque tous sont désormais parus. Et les performances sont assez disparates, plus que d'habitude il me semble. Bon, écartons Microsoft, qui reste la force tranquille du secteur. Tout a l'air de glisser sur le groupe : le coronavirus, les pénuries, le Windows-bashing, les environnements monétaires fluctuants… Les résultats du 1er trimestre 2022 ont dépassé les attentes, comme d'habitude en somme. Pour Alphabet, c'est déjà différent. Les bénéfices ont reculé (bon, à 16,4 Mds$ sur un seul trimestre, mais quand même) et les services phares subissent de nouvelles concurrences (TikTok pour YouTube par exemple). L'action a été chahutée autour de la publication. Hier soir, Amazon a publié de son côté des résultats en berne, grevés par la hausse des coûts et les soucis d'approvisionnement. Le titre perdait 9% après l'annonce, ce qui est très inhabituel pour l'action. Même Apple ne sort pas indemne de la période. La marque californienne a certes présenté hier soir des bénéfice plus élevés que prévu sur les trois premiers mois de l'année, mais elle a prévenu que ses ventes seront amputées de 4 à 8 Mds$ sur la période avril / juin, à cause des contraintes liées à la remontée du coronavirus en Chine. Le titre perdait 2,2% après la séance, mais il avait gagné 4,5% la veille.

Ces chiffres montrent que le bloc des poids-lourds indiciels américains ne présente plus un front aussi uni que par le passé et qu'il peine par conséquent à jouer son rôle de locomotive habituel. Les performances mi-figue-, mi-raisin d'Apple et Amazon pourraient toutefois passer au second plan aujourd'hui, après les déclarations du politburo chinois, qui a estimé qu'il faut renforcer les efforts pour atteindre les objectifs économiques. C'est peut-être un détail pour vous, mais pour les marchés ça veut dire beaucoup. Parmi les variables qui pourraient permettre aux économies occidentales de franchir l'écueil stagflationniste, il y a le redressement de l'économie chinoise par des mesures de soutien politiques et monétaires. Jusqu'ici, c'est plus un serpent de mer qu'autre chose, mais les reconfinements ont produit des chocs suffisamment graves pour que des mesures de relance soient mises en place. A confirmer donc, une fois de plus, ce qui n'empêche pas les indices asiatiques de rugir de plaisir ce matin : +2% pour le Topix à Tokyo ou +3,8% pour le Hang Seng à Hong Kong. L'indice technologique du Hang Seng a même fait une pointe à plus de 10% de hausse, dopé par l'annonce du politburo, par la flambée du Nasdaq et par de nouvelles rumeurs selon lesquelles Washington et Pékin pourraient se mettre d'accord sur des procédures d'audit comptables qui permettraient aux sociétés chinoises de rester cotées aux Etats-Unis.

Les indicateurs avancés européens sont haussiers ce matin pour toutes les raisons qui précèdent, avec une nouvelle avalanche de résultats. En attendant une batterie d'indicateurs : PIB du T1 et inflation d'avril en Europe, puis, notamment, revenus et dépenses des ménages aux Etats-Unis… la semaine prochaine, place au verdict de la Fed sur ses taux directeurs. Le CAC40 gagne 0,78% à 6556 points peu après les premiers échanges.

Les temps forts économiques du jour

L'inflation française d'avril (8h45), le PIB allemand du T1 (10h00) et l’inflation européenne d'avril (11h00) animeront la matinée, avant un programme étoffé aux Etats-Unis : consommation et revenus des ménages (14h30), indice PMI de Chicago (15h45) et indice de confiance des consommateurs de l'Université du Michigan (16h00). Tout l'agenda "macro" ici.

Le dollar maintient l'euro sous pression, à 1,0521 USD. L'once d'or rebondit un peu à 1907 USD. Le pétrole remonte avec le bras de fer énergétique qui se durcit entre l'Europe et la Russie, avec un Brent de Mer du Nord à 108,40 USD le baril et un brut léger américain WTI à 105,31 USD. Le rendement de la dette américaine à 10 ans est stable à 2,82%. Le bitcoin a peu réagi au coup de sang du Nasdaq, à 39 500 USD.

Les principaux changements de recommandations

- Adesso : Jefferies démarre le suivi à l'achat en visant 225 EUR.

- Aixtron : Jefferies passe de conserver à acheter en visant 35 EUR.

- Atoss Software : Jefferies démarre le suivi à conserver en visant 130 EUR.

- Carlsberg : Jefferies reste à conserver avec un objectif relevé de 870 à 950 DKK.

- Edenred : HSBC passe l'acheter à conserver en visant 51,75 EUR.

- Essity : Goldman Sachs passe de vendre à neutre en visant 260 SEK.

- Freenet : Jefferies reste à l'achat avec un objectif de cours relevé de 27,40 à 29,80 EUR.

- Helios Towers : Jefferies reste à l'achat avec un objectif de cours relevé de 207 à 212 GBp.

- Novozymes : Jefferies reste à l'achat avec un objectif relevé de 510 à 550 DKK.

- Pernod Ricard : Jefferies reste à l'achat avec un objectif de cours relevé de 220 à 224 EUR.

- Red Electrica : M Stanley passe de souspondérer à pondération en ligne en visant 18 EUR.

- RELX : HSBC passe d'acheter à conserver en visant 2460 GBp.

- Schweiter : UBS reste à la vente avec un objectif de cours réduit de 1150 à 860 CHF.

- Tenaris : Jefferies reste à conserver avec un objectif de cours relevé de 15 à 15,50 EUR.

- Terna : Morgan Stanley passe de souspondérer à pondération en ligne en visant 7,50 EUR.

- Thales : Société Générale passe d'acheter à conserver en visant 131 EUR. Jefferies reste à l'achat avec un objectif de cours relevé de 133 à 143 EUR.

- Wolters Kluwer : HSBC passe de conserver à alléger en visant 80 EUR.

- Worldline : Berenberg reste acheteur avec un objectif réduit de 100 à 70 EUR.

En France

Résultats des sociétés

- Accor : pour l'exercice 2022, la croissance nette du réseau est attendue à 3,5%, comme annoncé lors de la publication des résultats annuels 2021.

- Amundi : le bénéfice net est en hausse de 5% à 324 M€ au T1. Les actifs sous gestion ont progressé sur un an mais reculent de 2,1% par rapport à décembre.

- Klépierre : la foncière confirme viser un cash-flow net courant par action de 2,30 à 2,35 EUR cette année.

- Rémy Cointreau : le groupe se dit confiant pour 2022-2023 après des ventes records sur l'exercice clos le 31 mars.

- Seb : objectifs confirmés après un T1 en croissance organique de 0,4%.

- Safran : le management confirme ses objectifs 2022. Il prévoit de compenser l'impact de la Russie sur ses marges. Les résultats ont fortement progressé au T1.

- Saint-Gobain : confirme viser une progression du résultat d'exploitation en 2022 à taux de change comparables.

- Spie : le groupe continue de viser une marge supérieure à 6,1% en 2022.

- Sopra Steria : l'activité est en hausse organique de 6,5% au T1. Les objectifs sont confirmés.

Annonces importantes (et moins importantes)

- Kering émet 1,5 Md€ d'obligations à 3 et 8 ans à des taux de 1,25 et 1,875%.

- Danone signe un partenariat pour faire entrer CCU dans son activité Eaux en Argentine.

- Compagnie Plastic Omnium acquiert Varroc Lighting Systems pour 600 M€.

- Drone Volt crée une joint-venture avec Pragma Industries pour développer des drones Hydrogène longue distance.

- TF1, Imerys, Coface, Wavestone, Lectra, ESI Group, Axway, Samse, Bonduelle, Bénéteau, Groupe Flo, Jacques Bogart, Pharmasimple, AB Science, Assystem, Madvertise, ses-Imagotag, Velcan, Mare Nostrum, Cegedim, Alpha Mos, Marie Brizard, Assystem, Quantum Genomics, HiPay, Paref, Aures, Guillemot, Groupe LDLC, Hydrogen Refueling Solutions, Bone Therapeutics, Artmarket, Groupe Tera, Europcar, Roche Bobois, Cerinnov, Courtois, Verimatrix, Clasquin ont publié leurs comptes.

Dans le monde

Résultats des sociétés

- Apple : le groupe prévoit 4 à 8 Md$ de ventes en moins à cause du Covid sur le trimestre en cours. Les résultats du trimestre écoulé sont meilleurs que prévu. Le titre perd 2,2% hors séance (mais il a gagné 4,5% la veille).

- Amazon : les résultats sont décevants. Le titre perd 9% hors séance.

- Intel : l'action recule de 4% après la séance et la publication de résultats et de perspectives mitigés.

- Robinhood : le courtier préféré des jeunes Américains plonge de 11% hors séance après des trimestriels moins élevés que prévu.

Annonces importantes (et autres)

- La FTC s'intéresse aux achats précoces d'actions Twitter par Elon Musk sous l'angle de la déclaration de détention. Le milliardaire a cédé 4 Mds$ d'actions Tesla mais signale qu'il n'y aura pas d'autres ventes.

- Barry Callebaut va investir 101 MCHF sur 10 ans pour une chocolaterie au Canada.

- Principales publications de résultats du jour : Exxon Mobil, Chevron, AbbVie, AstraZeneca, Bristol-Myers Squibb, Honeywell, Colgate, Reckitt, ENI, BASF, Orsted, Safran, Phillips 66, Neste, Hexagon… Tout l'agenda ici.

Lectures

- Le sac Hermès, un placement qui s’arrache (Le Monde).

- Comprendre les flux gaziers en Europe (Bruegel, en anglais).

- Le prix du carbone, pas uniquement guidé par le court terme (The Conversation).

- Il n'y a pas de scénario "normal" en 2050 pour la planète (The Atlantic, en anglais).

- Le classement des villes où le travail ne manque pas (Le Figaro).

- La montée de la désinformation montre l'importance de perspectives différentes (Nikkei Asia, en anglais).

- L'Occident peut-il se réparer ? (The Spectator, en anglais).