Alors n'ayez pas peur, je m'écarte un peu du sujet boursier ce matin pour y revenir ensuite. Pour éviter d'être sec au moment de rédiger mon petit laïus quotidien, j'ai quelques listes à droite et à gauche qui contiennent des idées de sujets, des citations, des bouts de trucs rédigés mais pas terminés et tout un bric-à-brac de musiques, de mots et d'expressions qu'on m'a mis au défi d'insérer dans mes textes mais sans succès jusque-là. Je traîne par exemple depuis des mois un "Barnabé lit Karl Marx" que mon fils m'a collé entre les pattes en référence à l'un de ses copains. J'imagine que la façon dont je viens de réussir à l'utiliser à l'instant sera classée très haut sur l'échelle de la malhonnêteté intellectuelle et que cette prouesse ne sera pas homologuée. Mais comme ma liste d'éléments inutilisés s'est allongée dernièrement, je vais faire un peu de vide en en partageant avec vous quelques-uns en rapport avec la finance. Un peu à la façon de miscellanées, c’est-à-dire sans logique particulière :

- Mathématiques souterraines. Il faut gagner 25% pour se remettre d'une baisse de 20%. Et il faut 67% de hausse pour rattraper un recul de 40%.

- Génération X. Je suis né la même année qu'Apple, j'ai eu mon bac l'année de la création d'Amazon et mon fils est né la même année que Facebook (Meta Platforms).

- Syndrome Elon Musk. Un événement absolument exceptionnel a une probabilité très faible de se produire, mais il y a des centaines d'événements absolument exceptionnels qui coexistent avec une très faible probabilité, si bien qu'au final il y a une chance non négligeable que quelque chose d'inattendu se produise. Et c'est sans doute plus vrai maintenant qu'il y a 50 ans. Morgan Housel, un auteur que j'aime bien, l'image ainsi : "Ce qui est différent aujourd'hui, c'est la taille de l'économie mondiale, qui augmente la taille de l'échantillon de choses potentiellement folles qui pourraient se produire. Lorsque huit milliards de personnes interagissent, la probabilité qu'un fraudeur, un génie, un terroriste, un idiot, un savant, un connard ou un visionnaire fasse bouger les choses de manière significative un jour donné est presque garantie. Les médias sociaux amplifient ce phénomène, donnant l'impression qu'il est plus fréquent qu'il ne l'est réellement".

- Au sommet. Le pic de l'once d'or date du 6 août 2020 à 2075 USD. Le pic du baril de Brent remonte au 11 juillet 2008 à 147,50 USD.

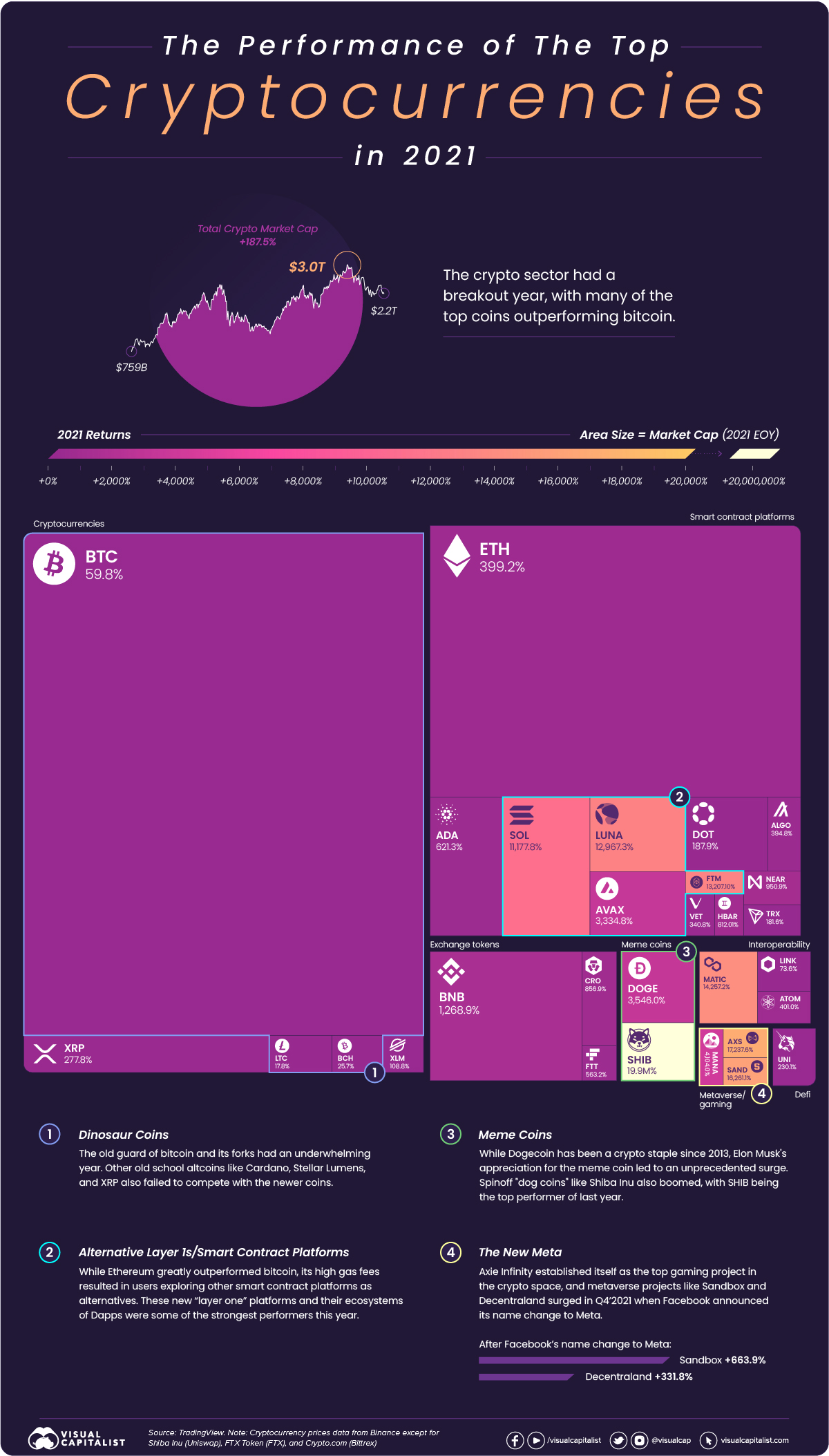

- Cryptique. La capitalisation des cryptomonnaies est passée du PIB annuel de la France à celui de la Suisse entre novembre 2021 et juin 2022.

Après deux jours de hausse marquée, les actions américaines ont fait une pause hier, sur des replis inférieurs à 0,2% pour les trois indices. Une séance plutôt calme au final, alors que les investisseurs redoutaient les remous liés à l'oral que passait le patron de la banque centrale américaine devant les parlementaires de son pays. Jerome Powell a de nouveau martelé que la Fed fera tout pour lutter contre l'inflation et qu'une récession n'est pas garantie mais possible. Vu la baisse limitée des indices et la détente sur les rendements obligataires, Jay Jay s'est sûrement couché avec la satisfaction du devoir accompli. A court terme, on peut en effet interpréter le flegme de Wall Street comme le signe d'une certaine acceptation d'un contexte macroéconomique complexe mais avec une banque centrale moins à la ramasse. Mais la Fed reste clivante puisqu'elle est accusée par une frange d'économistes de jouer avec le feu. Il faudra probablement quelques trimestres avant de distribuer des certificats de clairvoyance ou de nullité aux pronostiqueurs. Powell sera à nouveau devant les parlementaires aujourd'hui, de la chambre basse cette fois, à partir de 16h00, mais on peut raisonnablement penser qu'il tiendra le même discours que la veille.

Dans le reste de l'actualité, les indicateurs PMI avancés du mois de mai seront publiés tout au long de la journée pour les principales économies. Ils sondent les directeurs d'achats d'un panel d'entreprises, si bien qu'ils sont de bons indicateurs de l'ambiance qui règne dans le secteur privé. Les PMI sont publiés en version préliminaire autour du 20 du mois, une version définitive étant fournie au début du mois suivant.

Les places asiatiques sont partagées entre un léger reflux au Japon et des gains en Chine. En Océanie, l'ASX 200 australien reprend 0,4%. Les indicateurs avancés occidentaux sont proches de l'équilibre, avec un léger biais baissier mais peu ancré en préouverture. Le CAC40 perdait 0,4% à 5891 points à l'ouverture.

Les temps forts économiques du jour

Les indices PMI manufacturiers avancés du mois de juin seront publiés tout au long de la journée. En complément . Tout l'agenda macro ici.

L'euro est légèrement remonté à 1,057 USD. L'once d'or stagne à 1831 USD. Le pétrole se stabilise après sa baisse, avec un Brent de Mer du Nord à 109,50 USD le baril et un brut léger américain WTI à 103,83 USD. Le rendement de la dette américaine à 10 ans baisse à 3,14% sur 10 ans. Le bitcoin se négocie 20 300 USD.

Les principaux changements de recommandations

- Aker BP : Goldman Sachs démarre le suivi à neutre en visant 401 NOK.

- Aroundtown : J.P. Morgan passe de neutre à souspondérer en visant 3,60 EUR.

- CD Projekt : Deutsche Bank démarre le suivi à conserver en visant 90 PLN.

- Chemring : Jefferies reste à conserver avec un objectif de cours réduit de 350 à 330 GBp.

- Cosmo : Credit Suisse reprend le suivi à surperformance en visant 64 CHF.

- Currys : Morgan Stanley reprend le suivi à pondération en ligne en visant 96 GBp.

- Eurofins : Deutsche Bank passe de vendre à conserver en visant 80 EUR.

- FirstGroup : HSBC passe d'acheter à conserver en visant 150 GBp.

- Heineken : Jefferies reste à l'achat avec un objectif de cours relevé de 115 à 120 EUR.

- Intertek : Deutsche Bank passe de conserver à vendre en visant 3600 GBp.

- Metso Outotec : Exane BNP Paribas démarre le suivi à surperformance en visant 11 EUR.

- Mowi : Arctic Securities passe de conserver à acheter en visant 265 NOK.

- Rentokil : Deutsche Bank passe de conserver à acheter en visant 550 GBp.

- Rheinmetall : HSBC passe d'acheter à conserver en visant 240 EUR.

- Rio Tinto : Morgan Stanley passe de surpondérer à pondération en ligne en visant 6230 GBp.

- Royal DSM : Jefferies reste à conserver avec un objectif de cours réduit de 161 à 152 EUR.

- Salzgitter : Morgan Stanley passe de souspondérer à pondération en ligne en visant 40,80 EUR.

- Swiss Life : UBS reste à l'achat avec un objectif de cours réduit de 643 à 539 CHF.

- Ubisoft : Deutsche Bank démarre le suivi à l'achat en visant 60 EUR.

- Vantage Towers : Morgan Stanley passe de surpondérer à pondération ligne visant 32 EUR.

- Var Energi : Goldman Sachs démarre le suivi à vendre en visant 35,80 NOK. Nordea démarre le suivi à l'achat en visant 55 NOK.

- Wärtsilä : AlphaValue passe d'acheter à accumuler en visant 9,80 EUR.

En France

Annonces importantes (et moins importantes)

- Stellantis stoppe ses sites de Rennes (C5 Aircross) et Sochaux (5008) faute de semiconducteurs.

- Electricité de France confirme son engagement dans le programme d'énergie nucléaire polonais avec la signature de 5 accords de coopération avec des fournisseurs locaux.

- TF1 a annoncé la cession de la société Gamned!, sa filiale de publicité numérique, au fonds HLD.

- Arkema prend à bail 80% d'un immeuble d'Unibail à La Défense.

- Valneva, Orpea, Synergie et SES-imagotag tiennent leurs assemblées générales.

- Foncière Inea boucle avec succès son augmentation de capital.

- Cegedim SRH étoffe son offre de services avec l'acquisition de Laponi.

- 2CRSi va déployer sa solution HPC auprès du SLAC.

- Ikonisys vend son premier Ikoniscope20.

- Enertime signe la convention de subvention avec l'UE pour le projet Decagone.

- Avenir Telecom met fin à son partenariat avec Metavisio.

- Bluelinea veut lever 7,1 M€.

- Europlasma annonce qu'une société dont elle détient 49% investit dans l'hydrogène vert au Costa Rica.

- Johann Lepenant s’engage 5 saisons avec l’Olympique Lyonnais.

- Charwood Energy lance son introduction en bourse sur le marché d’Euronext Growth Paris.

- Fountaine Pajot et Plastiques du Val-de-Loire ont publié leurs comptes.

Dans le monde

Annonces importantes (et moins importantes)

- Berkshire Hathaway achète 9,6 millions d'actions supplémentaires d'Occidental Petroleum pour atteindre plus de 16% du capital.

- Uber aurait étudié la vente de sa filiale de mobilité en Inde, selon Bloomberg.

- Les nouvelles usines de Tesla sont "de gigantesques gouffres financiers", selon Elon Musk.

- Banca Monte dei Paschi di Siena veut lever 2,5 Mds€ dans le cadre de son plan stratégique 2026.

- BMW lance la production dans sa nouvelle usine chinoise de véhicules électriques, qui a coûté 2,2 Mds$.

- La FDA homologue la combinaison Tafinlar et Mekinist de Novartis contre le cancer.

- Vetropack reporte la mise en service de son usine italienne.

- Tomra tient une conférence investisseurs.

- Principales publications du jour : Accenture, Fedex, Carnival, Darden, FactSet, Serco, BlackBerry… Tout l'agenda ici.

Lectures

- L'argent liquide s'évapore-t-il ? (Intelligencer, en anglais).

- Bye-bye Yves Coppens (Libération).

- Docteur Google (The Economist, en anglais).

- OXOmania aux Etats-Unis (Slate, en anglais).

- Les étrangers votent Macron (L'Opinion).

- Larry Ellison et son île hawaïenne (Bloomberg, en anglais).

{kind=link}

{kind=link}