Ce fonds PEA-PME, qui affiche une progression annualisée de 10,2% depuis sa création il y a 8 ans, a progressé de 32,5% en 2021. Adepte d’une politique d’investissement de très long terme dans laquelle la valorisation et la création de valeur des entreprises font l’objet d’une grande attention, Jean-François Cardinet, gérant de fonds small caps au sein des équipes de Lazard Frères Gestion depuis de nombreuses années, fait le bilan de l’année qui vient de s’écouler.

Jean-François Cardinet, la maison Lazard Frères Gestion a figuré dans notre sélection il y a quelques années à travers Lazard Small Caps France. Elle la réintègre via Lazard Investissement PEA-PME. Qu’est-ce qui différencie ces deux fonds ?

" Lazard Investissement PEA-PME est un fonds plus récent et plus petit. Surtout, même si l’exposition de ce fonds à la France s’élève à environ 60%, il est européen. Nos différents fonds de micro, petites et moyennes capitalisations sont gérés par la même équipe de trois gérants et Lazard Investissement PEA-PME ne détient que des titres présents par ailleurs dans la gamme. Le fonds est davantage exposé aux valeurs de consommation car certaines valeurs industrielles et ESN ne répondent pas au critère d’éligibilité au PEA-PME excluant les sociétés dont l’effectif dépasse les 5000 personnes. Cependant, la méthodologie reste la même pour toute la gamme, à savoir que nous retenons uniquement les sociétés durablement créatrices de valeur, c’est-à-dire affichant une rentabilité des capitaux employés (ROCE) supérieure au coût des capitaux investis (WACC). Cela exclut, de fait, les valeurs biotech ou les sociétés très cycliques et à faibles barrières à l’entrée. Enfin, nous prenons toujours le temps de rencontrer les dirigeants avant d’investir. Le fonds est relativement concentré avec 42 valeurs à fin décembre dont la durée de détention dépasse en principe plusieurs années. Ainsi, le taux de rotation du fonds n’a pas dépassé 10% en 2021. "

La création de valeur, un critère clé chez Lazard Frères Gestion

Quel bilan faites-vous de l’année 2021 ?

" Le fonds a progressé de 32.5% en 2021, ce qui constitue une performance largement supérieure à notre historique et la classe d’actifs. Cette performance a été tirée par les plus petites capitalisations du fonds, moins suivies et affichant un retard par rapport au rebond des plus grandes capitalisations amorcé fin 2020. Dans l’ensemble, le marché s’est révélé efficient puisque les plus fortes progressions boursières correspondent aux meilleures performances économiques. Si cette règle se vérifie à long terme, c’est souvent loin d’être le cas à court terme. Ainsi, les plus fortes contributions à la performance du fonds en 2021 furent l’ESN française Aubay (+86% après un double relèvement de son objectif de CA et du résultat opérationnel), le groupe de textile finlandais Marimekko (+91%) dont la nouvelle dirigeante a favorisé le retour à une très forte croissance de l’activité et du résultat, et enfin l’industriel italien Cembre (+87%). Ce dernier, fabricant de connecteurs à sertir et d’équipements de câblage a récolté les fruits de ses investissements en logistique. Nous avons surtout allégé Marimekko, les autres valeurs conservant un fort potentiel de revalorisation. En France, nous avons également profité de Lectra (+69% sur l’année) qui a été moins impactée que l’on aurait pu le redouter par la crise et dont l’annonce de l’acquisition de Gerber, concurrent américain très complémentaire, promet de belles synergies dans les années à venir. Enfin, Wavestone (+84%) se dirige vers un exercice 2021 record après un excellent premier semestre. A l’inverse, nous avons été affectés par la baisse du spécialiste allemand des lasers LPKF qui après une très bonne année 2020 n’a pas encore obtenu de commandes significatives pour sa technologie LIDE de traitement du verre. De plus, le CEO a quitté la société début 2021. Nous avons décidé de solder la position. "

Quelles thématiques privilégiez-vous pour commencer 2022 ?

" Le fonds est très bottom–up et ne raisonne pas vraiment par thématique. Nous avons cependant cherché ces derniers temps à entrer des sociétés de taille relativement petite car moins bien suivies, et ce sur l’ensemble de notre gamme de fonds. Ainsi sur Lazard Investissement PEA-PME nous avons entré sont l’ESN françaises Infotel et le chimiste de spécialité allemand Alzchem. Lors de leur entrée, ces sociétés peu suivies étaient valorisées pas plus de 10x le résultat opérationnel et ne capitalisaient qu’environ 300 M€. "

Parmi les valeurs françaises, vous évoquez l’entrée d’Infotel…quels autres mouvements avez-vous opéré sur les valeurs françaises ?

" Nous avons entré Infotel courant 2021, groupe de services informatiques qui dispose d'un modèle original issu d'un savoir-faire dans les bases de données, à forte récurrence, avec un recours élevé à la sous-traitance ayant pour corollaire un taux d’intercontrat particulièrement faible. Le niveau de marge est de l’ordre de 8-9% en services informatiques et la petite activité d’édition de logiciels est relutive au niveau du groupe. Le groupe a publié de bons résultats annuels 2020 et le management ambitionne de retrouver les niveaux de CA et de ROC de 2019 en 2021, avec une accélération graduelle de la croissance. Sur la place parisienne, nous avons également entré Gerard Perrier et renforcé des positions historiques du fonds comme Manitou, Manutan et Bastide. En revanche, nous sommes sortis de Voyageurs du Monde à l’occasion de l’émission d’Obligation Convertibles et avons pris des bénéfices sur Delta Plus et Thermador. "

Les petites valeurs ont sous-performé ces dernières années. Que pensez-vous de leurs ratios de valorisation ?

" Par rapport aux valorisation observées historiquement, les multiples sont légèrement plus élevés. Cependant, d’une part nous observons une décote relativement aux grandes valeurs, ce qui n’était pas forcément le cas historiquement, et d’autre part la croissance des résultats devrait rester soutenue. De plus, les retards d’approvisionnement étale la croissance dans le temps, offrant une visibilité inédite pour bon nombre d’entreprises. Pour sa part, Lazard Investissement PEA-PME se négocie 21x les résultats attendus en 2021 et 18,6x les estimations 2022 (source Facset), ce qui traduit une croissance soutenue des résultats 2022 estimés, à +13%. "

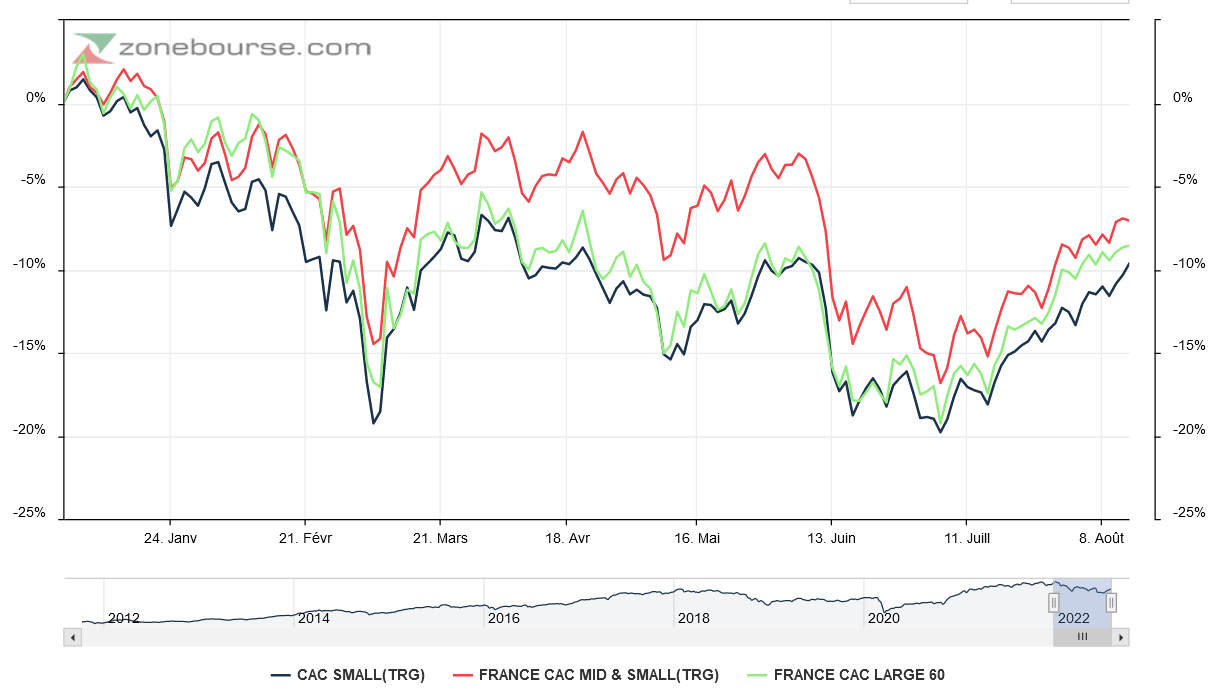

Le fonds surperforme sa catégorie sur cinq ans. Source : Quantalys