La banque est une industrie très cocardière. Ce n'est d'ailleurs pas un hasard s'il y a très peu de fusions transfrontalières d'envergure, surtout au cœur de l'Europe. En grossissant à peine le trait, on peut trouver des caractéristiques nationales saillantes, surtout depuis la crise financière de 2008. Tenez, la plupart des banques britanniques ont été sauvées par le gouvernement de Sa Majesté. Le secret bancaire n'est plus une forteresse imprenable en Suisse. L'Allemagne, qui a longtemps dicté sa politique monétaire à l'Europe, a des banques aux pieds d'argile. A l'inverse, les établissements français étaient parmi les mieux armés du monde pour résister à la crise. Et au sud de l'Europe, les banques espagnoles font figure de bonnes élèves après une très mauvaise passe, pendant que leurs homologues italiennes semblent toujours à la peine.

Les principales banques européennes par la capitalisation. On compte 3 espagnoles et 2 italiennes dans les 20 premières.

Du reste, comment l'Espagne, avec des taux de chômage extrêmement élevés pendant des années et des programmes immobiliers à l'abandon a-t-elle pu revigorer à ce point son secteur bancaire ? Et pourquoi l'Italie, dont l'économie est censée être plus résiliante, continue à être un maillon faible bancaire. C'est l'objet du papier du jour.

En réalité, la réponse à la question est simple, mais elle nécessite d'apporter un petit bagage contexto-culturel. Les banques espagnoles ont été massivement recapitalisées suite à la crise de l'euro et leurs arrière-salles, coffres et placards ont été nettoyés de fond en comble pour anesthésier leurs actifs de qualité douteuse. Pour utiliser une image triviale, c'est la technique du traitement contre le cancer, sans compromis, où l'on ampute la tumeur et où l'on irradie la zone sans égard pour le confort du patient. En Italie, personne n'a voulu se résoudre à un tel traitement de choc car le monde bancaire transalpin est bien plus feutré et reste dominé par une aristocratie aux relations trop consanguines avec le pouvoir. D'ailleurs, pléthore d'anciens ministres et de hauts fonctionnaires vont pantoufler dans le secteur bancaire.

Le poids de l'héritage dépasse d'ailleurs le secteur bancaire. Alors que l'Italie demeure à peu près ingouvernable depuis plus ou moins dix ans, l'Espagne, comme le Portugal ou l'Irlande plus lointaine, ont su transformer la crise financière en opportunité pour réformer de fond en comble leur industrie bancaire ET améliorer leur gouvernance publique. Voilà, c'était la flèche du parthe.

Consolidation

Il existe d'autres différences fondamentales entre les deux drapeaux. Les banques espagnoles, Banco Santander au premier chef, sont au choix soit exposées à l'Amérique Latine (un marché bancaire piégeux mais dynamique) soit désormais concentrées sur leur marché domestique. Pour sa part, BBVA a quitté les Etats-Unis pour tenter un pari contrarien et audacieux sur la Turquie, un bon moyen de préparer l'après-Erdogan car le pays est l'un des marchés bancaires les plus prometteurs au monde. Les banques italiennes, elles, conservent des expositions internationales problématiques, à l'image d'UniCredit en Russie et d'Intesa en Europe de l'Est, sur des marchés internationaux plus matures et durement touchés par la crise économique suite à la guerre en Ukraine.

Autre différence de poids, le secteur bancaire espagnol s'est largement consolidé (nécessité fait loi), avec la bénédiction du gouvernement. Par contraste en Italie, les relations incestueuses entre secteur bancaire et monde politique et la défense d'intérêts économiques privés a largement prévenu ce type de rapprochements pourtant nécessaires car le marché bancaire italien est resté trop fragmenté. La situation était identique en Espagne, mais la période post-2008 a permis de créer trois géants, Banco Santander, CaixaBank et BBVA, à coups de rachats et d'intégration de la plupart des petites institutions.

En Italie, si Intesa Sanpaolo et UniCredit sont eux-aussi des colosses, il reste beaucoup de petits acteurs, dont certains en tension capitalistique permanente. Dans une industrie de commodité comme la banque, trop de concurrence pèse sur les marges et prévient une rentabilité correcte. Il y a malgré tout des rapprochements, mais ils aboutissent souvent après beaucoup d'atermoiements. Le difficile rachat d'UBI Banca par Intesa illustre la complexité du paysage italien. A l'inverse en Espagne le rapprochement Unicaja/Liberbank se passe sans problèmes.

Attention aux hausses de taux en Italie

Au final, les deux marchés avaient pour caractéristique commune de crouler sous les banques, mais seule l'Espagne a fait sa mue jusqu'au bout. La concurrence excessive qui règne toujours en Italie pèse sur la rentabilité et fait prendre des risques pour grappiller des parts de marché. La remontée des taux constitue un catalyseur positif pour le secteur. D'ailleurs, les banques transalpines en ont largement profité du rebond sectoriel après les annonces récentes sur la politique monétaire. Mais à court terme, l'effet immédiat d'une remontée de taux sera de réduire le capital réglementaire des banques, copieusement garni en obligations souveraines. Quand les taux montent, la valeur de ces titres baisse et les réserves prudentielles aussi. Les banques italiennes sont plus exposées à ce risque que les banques espagnoles, car encore une fois l'Espagne a assaini autant son secteur bancaire que ses finances publiques.

Avantage donc aux banques espagnoles, même si le secteur bancaire des deux pays est indéniablement en meilleure forme qu'il y a dix ans. Les banques principales ont amélioré à la fois leur profitabilité et leur réserves en capital, jusqu'à des niveaux presque alignés sur les autres banques européennes. C'est visible dans les rémunérations qu'elles proposent à leurs actionnaires, avec là encore une supériorité des banques espagnoles.

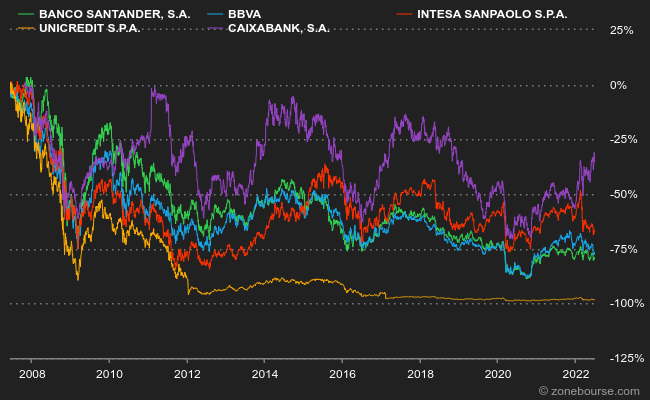

Minute papillon quand même : si l'on regarde les parcours boursiers depuis la crise financière, les principales banques italiennes et espagnoles sont un peu toutes dans le même bateau : ça baisse. Mais les rendements copieux servis par les transpyrénéens ont généralement permis à leurs actionnaires de mieux traverser les quinze dernières années que ceux payés par les transalpins.

Voilà pour ce qui était d'expliquer pourquoi les banques espagnoles ont franchi avec succès les crises des quinze dernières années : des recapitalisations agressives et un assainissement du bilan au forceps, puis une consolidation à marche forcée.

Je clôture cet article en me déplaçant au nord de l'Espagne et de l'Italie. Très au nord même puisque c'est d'Irlande dont je vais parler. Les amateurs de valeurs bancaires peuvent jeter un coup d'œil à ce marché qui se retrouve dans une situation intéressante. Il est désormais complètement rationalisé et la concurrence y a été drastiquement réduite puisqu'il ne reste que les deux grandes institutions nationales, AIB Group et Bank of Ireland, là aussi restructurées et capitalisées. La valorisation est tirée vers le bas par la présence au capital du gouvernement irlandais, qui cède parfois des blocs de titres (pas plus tard que ce matin concernant AIB). Je sais, c'est un peu passer du coq à l'âne mais autant compléter la basse-cour puisqu'on a de mignons cochons en illustration.