Pour démarrer, quelques mots sur les spécificités des deux marchés, qui sont assez marquées et pas toujours bien connues.

Sur le vaste territoire américain, l'avion n'a que peu d'alternatives lorsqu'il s'agit de relier deux villes importantes. Et plus du tout lorsque les distances s'étendent. Lorsque le coronavirus a commencé à désorganiser les économies, les compagnies américaines avaient déjà fait leur révolution. La plupart sont passées par la case faillite pour se réorganiser après l'électrochoc du 11 septembre 2001. Puis a démarré une importante phase de consolidation qui a abouti à concentrer à 75% du marché nord-américain entre les mains du "Big Five" (American Airlines, Delta Air Lines, Southwest Airlines, United Airlines, Air Canada). Comme le souligne Masters, cette consolidation a rebâti l'emprise des transporteurs sur les prix.

En Europe, le quintet principal contrôle 51% du marché. Mais il intègre déjà la compagnie à bas prix Ryanair, numéro un, qui devance Deutsche Lufthansa, Air France-KLM, International Consolidated Airlines (British Airways, Iberia…) et Aeroflot. Et les compagnies historiques, qui opèrent d'ailleurs elles-mêmes des entités à bas prix, font leurs marges sur les vols long-courriers et les voyages d'affaires. Prix sous pression, concurrence du rail et nationalisme capitalistique font de l'Europe un marché complexe.

Un redressement beaucoup plus rapide en Amérique du Nord

La pandémie a durement éprouvé les transporteurs des deux côtés de l'Atlantique et tous ont eu recours aux fonds de soutien publics. Mais le redressement des uns a déjà commencé quand les autres continuent à se morfondre. Et la structure même de leurs marchés fait que climat a l'air bien plus doux à l'ouest. L'IATA prévoit -47,7 milliards de dollars de pertes nettes pour les compagnies en 2021, après des pertes records de -126,4 Mds$ l'année dernière. Mais l'organisation internationale, qui a mis ses anticipations à jour le 21 avril dernier, pense que les pertes en Amérique du Nord passeront de -35,1 Mds$ en 2020 à -5 Mds$ en 2021. Pour l'Europe, à pertes peu ou prou équivalentes en 2020 (-34,5 Mds$), l'embellie sera nettement moindre avec -22,2 Mds$ de pertes en 2021, soit 47% des pertes globales attendues dans l'industrie cette année (-47,7 Mds$). "Les transporteurs d’Europe dépendent beaucoup des recettes provenant des passagers internationaux, les marchés intérieurs ne représentant que 11 % des RPK (kilomètres-passagers payants, ndlr)", explique l'IATA, qui souligne que le rythme ralenti de vaccination en Europe "va aussi limiter l’important marché intra-européen et celui de l’Atlantique Nord".

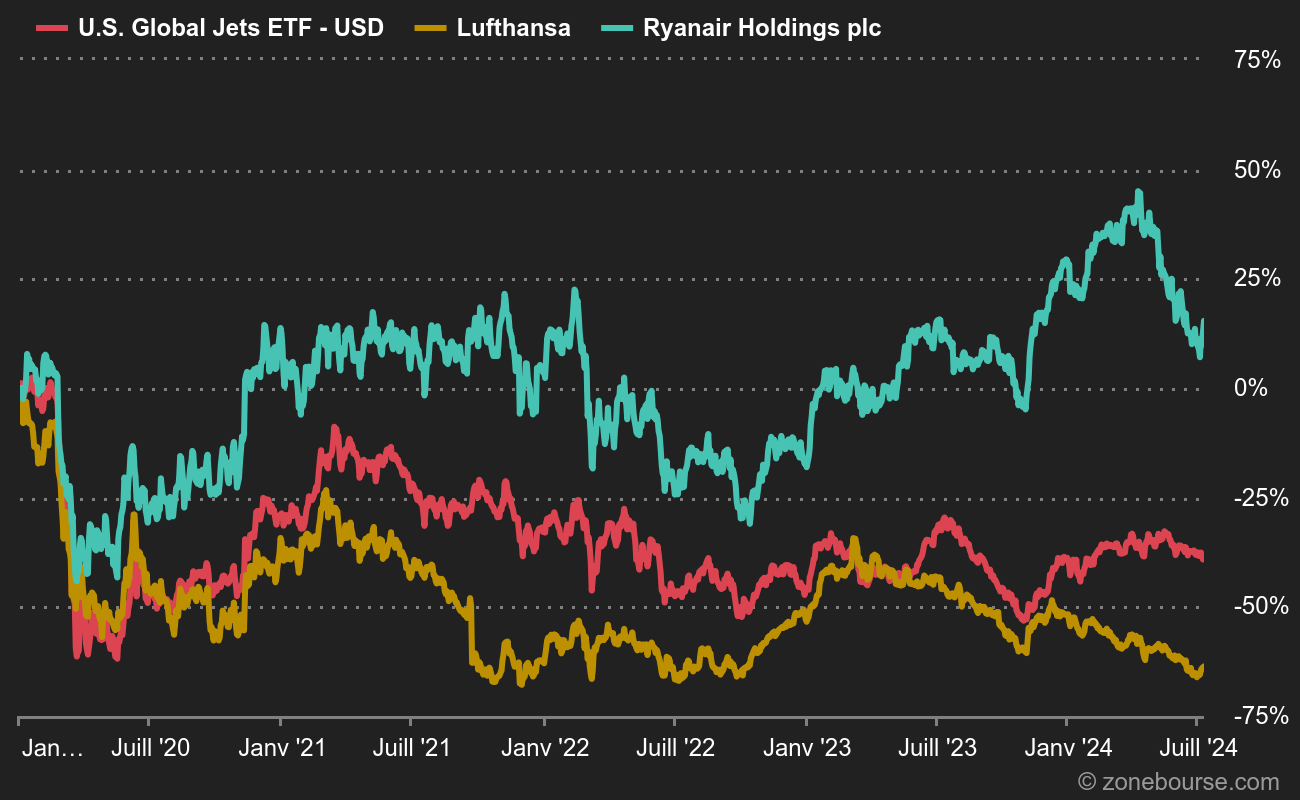

Au niveau boursier, beaucoup de transporteurs ont connu une année 2020 horrible, même si les compagnies ont en général nettement rebondi depuis leurs planchers de mars 2020. Les performances sont au final fort disparates. L'ETF JET, composé à 80% de compagnies aériennes américaines, affiche une baisse de -18% par rapport à son cours du 1er janvier 2020. Dans le même temps, Deutsche Lufthansa a perdu deux fois plus. Mais une entreprise comme Ryanair, perçue comme agile et gagnante potentielle de la déconfiture des grandes compagnies européennes, a vu son cours progresser de 15% depuis cette période. C'est illustré dans le graphique ci-dessous.

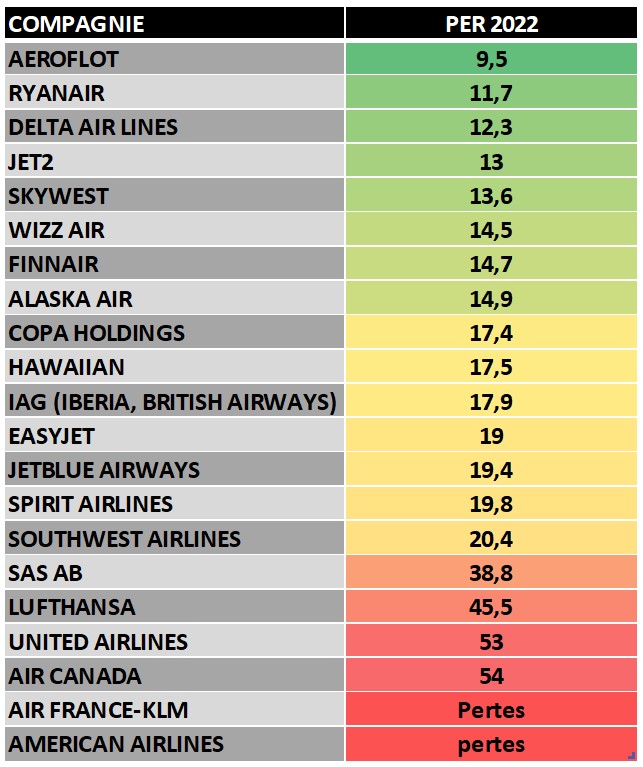

La compagne irlandaise est une exception dans le paysage. La plupart des autres transporteurs évolue en territoire négatif. Mais sur la base des résultats attendus le 31 décembre 2022 (ou le 31 mars 2023 pour les sociétés en exercice décalé comme Ryanair ou Wizz Air), certaines valorisations apparaissent très correctes. Le tableau qui suit liste les PER des principales compagnies européennes et nord-américaines du secteur. Il montre que la fracture n'est pas aussi est / ouest qu'on pouvait le penser. En revanche, les perdants habituels occupent toujours les mêmes sièges.

Reste qu'il faut avoir le cœur bien accroché pour investir dans le secteur aérien sur la base de ces seuls ratios. Même le grand Warren Buffett a tout fait à l'envers en la matière l'année dernière, comme le souligne l'article du Financial Times : il soldé ses positions dans Southwest, United et American Airlines en mai 2020, quasiment au pire moment, avant que les titres ne doublent pour la plupart.

Le PER ne fait pas tout, mais il permet de constater que les analystes envisagent un retour à des résultats normalisés ou presque à compter du prochain exercice pour bon nombre de sociétés, avec un coup d'avance pour la majorité des groupes nord-américains. Les investisseurs doivent privilégier les dossiers les plus qualitatifs au niveau bilanciel, parce qu'il faudra nécessairement passer à la caisse à un moment ou à un autre pour les entreprises qui ont vécu et vivent toujours sous perfusion. Le directeur général d'Air France-KLM, Ben Smith, a d'ailleurs déclaré il y a deux semaines que la compagnie nationale française sollicitera probablement à nouveau ses actionnaires dans le courant de l'année pour alléger son bilan, à peine les dernières opérations de soutien public menées à terme.