Je ne sais plus qui a dit en fin de semaine dernière dans la rédaction de Zonebourse, "avec un peu de chance, ça va rebondir lundi", mais je vous promets de trouver le coupable et de le jeter dans le lac (nota bene : cette blague ne fonctionne que si vous savez que nos locaux sont installés à Annecy). La vérité, c'est qu'il aurait pu avoir raison. Il faut s'y faire, personne ne sait où nous emmène le conflit entre la Russie et l'Ukraine. Mais j'ai quelques pistes à vous soumettre. L'Histoire n'est pas une science exacte, même si les mêmes causes produisent souvent les mêmes effets. L'économie n'est pas une science exacte non plus, mais elle est basée sur des chiffres et permet de constater à chaud les bouleversements à l'œuvre, et c'est de cela dont je vais parler ce matin.

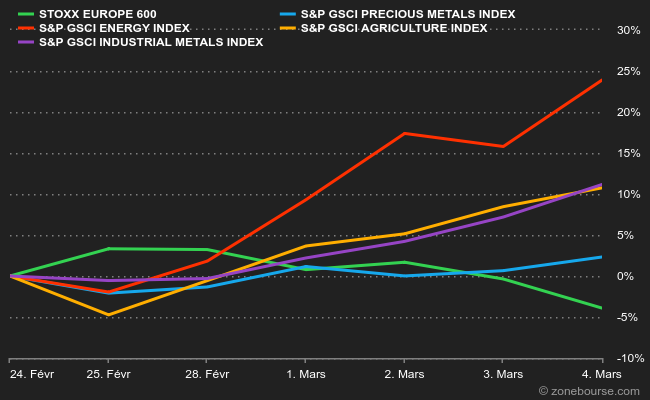

La première conséquence économique du conflit en cours, la plus visible en tout cas, est la flambée des matières premières. TOUTES les matières premières. Je vous mets en illustration l'évolution des différentes classes de matières premières par rapport à l'indice large européen STOXX Europe 600, depuis le début des hostilités le 24 février. On constate que les matières premières énergétiques flambent de 25%, que les matières premières agricoles et industrielles en sont à plus de 10% de hausse et que les métaux précieux se redressent à leur tour, dans des proportions moins marquées.

Ce matin, les actifs précités ont pris un tour encore plus haussier parce que les Occidentaux discutent d'un boycott du pétrole russe. Il y a même eu une flambée de 18% pour la baril pendant que vous étiez encore dans les bras de Morphée, parce que Bloomberg a révélé que la Maison Blanche songeait à imposer un boycott même si ses alliés européens n'allaient pas en ce sens. Son ministre des affaires étrangères, Antony Blinken, avait confirmé plus tôt dans le weekend discuter d'un embargo sur les énergies fossiles russes avec ses homologues européens. Couper leur principale source de liquidités aux autorités russes accroîtrait encore la pression exercée sur le Kremlin, mais entraînerait aussi des conséquences d'une complexité incroyable pour les économies européennes. En parallèle, deux gros gisements libyens sont en arrêt de production après une attaque armée.

Le mécanisme entre ces nouvelles et la flambée des cours pétroliers n'est pas très difficile à comprendre. Le baril de Brent s'est donc envolé autour des 130 USD, ce qui le remet à portée de son record historique du mois de juillet 2008, autour de 150 USD. Là où l'équation devient plus complexe, c'est quand il s'agit d'en mesurer les conséquences sur le meccano économico-financier mondial. Surtout avec des banques centrales qui avaient déjà un tour de retard dans leur lutte contre l'inflation. En réalité, ce sont les conséquences précises qui sont compliquées à quantifier, parce que le tableau global est assez facile à dresser. En fait, la situation actuelle exacerbe tous les problèmes existants, sans même parler des conséquences purement géopolitiques et sociétales que cela provoquera. Si la baguette passe de 1,20 à 2 EUR, si le plein d'essence coûte 120 EUR et plus 50 EUR ou si la plaque de BA13 passe de 8 à 13 EUR, les gouvernements auront l'air malin avec leurs chèques contracycliques.

Voilà où nous en sommes et, cette fois, les politiques monétaires ne seront pas d'un grand secours puisqu'elles peinaient déjà à corriger les excès antérieurs. Nous verrons bien ce qu'en dit la Banque centrale européenne, qui communiquera jeudi sur sa stratégie au terme de sa réunion périodique. Pour son homologue américaine, le rendez-vous est pris pour la semaine suivante, le 16 mars. La Fed aura à ce moment-là connaissance des chiffres de l'inflation de février aux Etats-Unis, qui paraîtront jeudi à 14h30, pile au moment où Christine Lagarde démarrera la conférence de presse périodique de la BCE.

Les indices boursiers sont toujours dans la phase de panique, parce que nous ignorions encore il y a deux semaines qu'une guerre en Europe restait dans le champ des possibles. Les corrections sont d'autant plus violentes que la phase de déni a entraîné quelques jours de flottement. J'ajoute aussi, j'en avais un peu parlé la semaine dernière, que la corrélation boursière entre les deux façades atlantiques a toutes les chances d'être mise à mal. Les Américains sont éloignés du théâtre d'opération et ne sont pas dépendants des énergies fossiles russes. Leurs réactions peuvent par conséquent être plus radicales (je ne dis pas qu'elles le seront, mais cette éventualité existe). Cette situation est de plus en plus visible dans les indices de volatilité. Le VIX (qui repose sur les options dont le sous-jacent est le S&P500) est nerveux mais reste autour de la zone des 30 points. Le VDAX, qui mesure la volatilité à 30 jours de l'indice allemand DAX, a explosé à la hausse depuis une semaine. C'est la première décorrélation du VIX et du VDAX sur les deux dernières années, note le bureau d'études AlphaValue.

Les indicateurs avancés européens (et américains) tendent vers une forte baisse à l'ouverture, malgré le plongeon déjà enregistré la semaine dernière. Il a fallu du temps aux marchés financiers pour réaliser, il leur faut désormais du temps pour digérer. En Asie, Tokyo a cédé 2,7%, Hong Kong perd 3% et Sydney 1%. Le CAC40 démarre la séance en baisse de -2,7% à 5899 points.

Les temps forts économiques du jour

Seules les commandes d'usines allemandes de janvier sont susceptibles d'attirer l'attention des investisseurs aujourd'hui (8h00). Ce matin, la Chine a publié ses chiffres d'import et d'export pour le mois écoulé.

L'euro a poursuivi sa décrue à 1,0866 USD, pendant que l'once d'or remonte à 1990 USD. La pétrole flambe à 124,70 USD le baril de Brent et à 129,5 USD celui de WTI. Le rendement de la dette américaine redescend à 1,69% sur 10 ans et le Bund revient en négatif à -0,08%. Le bitcoin recule sous 38 000 USD.

Les principaux changements de recommandations

- Adevinta : Berenberg passe de vendre à conserver en visant 88 NOK.

- BAE Systems : Berenberg reste à l'achat avec un objectif de cours relevé de 600 à 850 GBp.

- BNP Paribas : Jefferies reste à l'achat avec un objectif de cours réduit de 79 à 77 EUR.

- Crédit Agricole Jefferies reste à l'achat avec un objectif de cours réduit de 17,50 à 14,80 EUR.

- Elekta : Jefferies reste à sousperformance avec un objectif de cours réduit de 90 à 72 SEK.

- Glencore : AlphaValue passe d'alléger à accumuler en visant 544 GBp.

- Medios : Berenberg reste à l'achat avec un objectif de cours réduit de 53 à 43 EUR.

- Mondi : Jefferies reste à l'achat avec un objectif réduit de 2200 à 1670 GBp.

- Rothschild : Kepler Cheuvreux reste à l'achat avec un objectif réduit de 49 à 47 EUR.

- Royal Vopak : Jefferies passe d'acheter à conserver en visant 35 EUR.

- Société Générale : Jefferies reste à l'achat avec un objectif de cours réduit de 48 à 31 EUR. Berenberg reprend le suivi à conserver en visant 25,50 EUR.

- SoftwareONE : Citigroup passe d'acheter à neutre en visant 12,50 CHF.

- Solaria Energia : RBC passe de performance sectorielle à surperformance en visant 19 EUR.

- Stellantis : AlphaValue reste à l'achat avec un objectif réduit de 22,10 à 20,250 EUR.

- Swiss Life : Credit Suisse reste à l'achat avec un objectif de cours réduit de 640 à 630 CHF.

- Thales : JP Morgan relève son objectif de cours de 125 à 140 EUR.

- Trainline : Berenberg reste à l'achat avec un objectif de cours réduit de 440 à 260 GBp.

- Valeo : Jefferies reste à sousperformance avec un objectif de cours réduit de 22 à 13,50 EUR.

- Zalando : Berenberg reste à conserver avec un objectif de cours réduit de 80 à 52 EUR.

En France

Annonces importantes (et moins importantes)

- Hermès a annoncé vendredi la fermeture "temporaire" de ses trois boutiques en Russie, suivi par les autres grands groupes français du luxe, Chanel, LVMH et Kering.

- Danone suspend ses projets d'investissement en Russie, mais maintient ses activités.

- Carrefour conclut un accord de franchise en Israël pour s'implanter en 2022.

- Thales équipera les futures frégates de la Marine polonaise avec son système de combat intégré.

- Brad Paulsen est nommé Directeur Général de Rexel USA et membre du comité exécutif de Rexel.

- Ramsay Générale de Santé lance une OPA amicale sur le suédois GHP Specialty Care à 35 SEK l'action (soit une valorisation de 228 M€).

- Eurazeo conclut un accord en vue de la cession de sa participation dans Reden Solar.

- Vicat suspend ses activités en Russie.

- Assystem renforce son rôle dans le développement de la fusion au Royaume-Uni.

Dans le monde

Annonces importantes (et autres)

- Visa, American Express et Mastercard suspendent leurs opérations en Russie. Inditex, Netflix, Samsung, Puma Les médias américains CNN et Bloomberg et la britannique BBC suspendent leurs activités journalistiques depuis la Russie.

- La banque russe VTB quitterait l'Europe.

- Standard & Poor's Dow Jones retire les actions russes, dont les ADR/GDR, de ses indices.

- Facebook (Meta Platforms) a été bloqué en Russie par le régulateur.

- Vetropack annonce que son usine ukrainienne, qui pèse 10% de ses revenus et de ses résultats, a été gravement endommagée lors des combats.

- TikTok suspend les livestream en Russie.

- Spectris renonce à racheter Oxford Instruments.

- Le CBOE interrompt les transactions sur les ETF russes de VanEck.

- Ethiopian Airlines commande 5 B777-8 de fret à The Boeing Company.

- Bombardier a suspendu toutes ses activités avec ses clients russes, y compris toute forme d'assistance technique.

- Les principales publications du jour : SITC, Ciena, Belimo… Tout l'agenda ici.

Lectures

- Faut-il lire les journaux financiers pour gagner en bourse ? (Vidéo Zonebourse).

- La patronne d'Engie sur un "scénario extrême" en cas de coupure du gaz russe (Les Echos).

- Pourquoi l'ICANN n'agira pas sur les noms de domaine russes (Wired, en anglais).

- Pourquoi les banques chinoises ne voleront pas au secours de la Russie (Wall Street Journal, en anglais).

- Exporter ou disparaître : le dilemme de l'industrie de défense française (The Conversation).

- La fausse promesse du recyclage du plastique (The Atlantic, en anglais).