Les semaines se suivent et se ressemblent pour les marchés boursiers mondiaux, qui ont encore perdu du terrain lors de la 24e semaine de l'année, en dépit d'une tentative de stabilisation sur la séance de vendredi. En Europe, le STOXX 600 a cédé 4,6%. L'indice qui comprend les plus grosses entreprises du sous-continent en est à -17,3% en 2022. Aux Etats-Unis, le S&P500 a subi une seconde semaine de pertes supérieures à 5%, portant son passif annuel à -22,90%. L'indice vedette américain sort de 10 semaines baissières sur 11 depuis le 4 avril. On a beau être encore nettement au-dessus des niveaux prépandémiques, la découverte que les marchés ne font pas que monter ébranle une partie de la communauté financière. Parfois, ça sert d'être un peu vieux.

Il faut dire qu'il n'y avait presque aucun endroit où se cacher la semaine dernière à Wall Street, hormis quelques valeurs pharmaceutiques ou des entreprises avec des actualités suffisamment porteuses pour avancer contre le vent, à l'image d'Oracle avec ses résultats ou de Fedex qui a apaisé son actionnaire activiste. En Europe, les poches de résistance étaient un peu plus nombreuses parce que les investisseurs sont allés piocher dans les secteurs défensifs très décotés et dans les banques, même si elles ont moins bien terminé la semaine qu'elles ne l'avaient commencé. La grosse différence avec les semaines précédentes, c'est que les valeurs pétrolières ont décroché avec les prix du baril, perdant ainsi leur statut de forteresse de l'année 2022.

Bon n'exagérons rien, l'or noir reste l'actif le plus prolifique de l'année avec une hausse de l'ordre de 45% depuis le 1er janvier. On a pas mal rabâché les causes de cette explosion, liée en grande partie au contexte inflationniste, à la raréfaction de l'offre énergétique consécutive aux restrictions à l'export imposées à la Russie et à la politique de l'OPEP+. Ce qui n'empêchait pas de s'interroger sur la résistance incroyable dont faisait preuve le pétrole depuis quelques semaines, alors même que les signaux de ralentissement économique se multipliaient. Bon, manifestement, cette période d'insouciance a l'air de toucher à sa fin avec une chute de 7% au cours des cinq derniers jours pour le Brent. Ce n'est pas du tout anodin, parce que les résultats des compagnies pétrolières ont été un énorme contributeur en relatif comme en absolu à la hausse des bénéfices des entreprises au 1er trimestre. Et sont un énorme contributeur dans les projections de hausse des bénéfices attendus en Europe en 2022.

Les résultats, il en sera question dans moins d'un mois avec les premières publications du second trimestre 2022. Pour le moment, tout le monde parle de banques centrales puisqu'elles s'agitent frénétiquement. Mais les entreprises et leurs prévisions vont rapidement faire leur retour au centre du jeu. Y aura-t-il des ajustements ? C'est fort probable au regard de l'horizon macroéconomique qui se dégrade. "La principale caractéristique de la correction des marchés financiers en 2022 est que les émetteurs n'ont rien vu, rien entendu, même s'ils peuvent lire les médias financiers", souligne avec humour le bureau de recherche AlphaValue, qui estime que le décalage entre le discours des entreprises et le contexte est inédit en plusieurs décennies. "C'est un mystère que tant de sociétés puissent continuer à faire preuve d'optimisme en pensant que leurs carnets de commandes les protégeront. Comme les émetteurs sont aveugles, les analystes le sont aussi", ajoute AlphaValue.

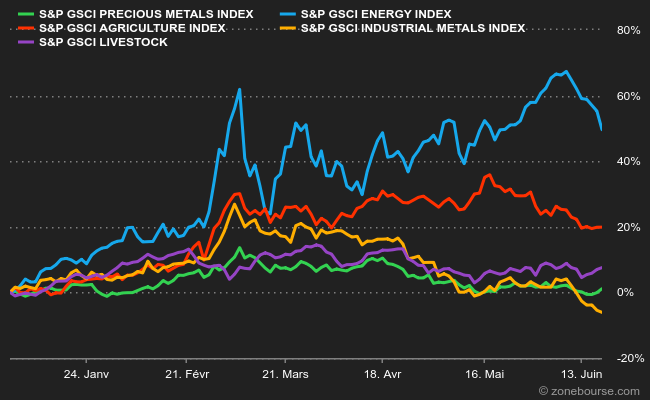

Avant que les investisseurs ne se débattent avec les résultats d'entreprises, ils vont devoir composer avec la réalité qui rattrape le secteur pétrolier, je viens d'en parler, et plus généralement celui des matières premières industrielles. Dopées par l'inflation et les craintes de pénuries liées à la guerre en Ukraine, elles ont été un havre de paix de janvier au début du mois de mars. Mais depuis, elles n'ont cessé de reculer : elles sont même passées en territoire négatif depuis le début du mois de juin. Le graphique qui suit le montre : les métaux industriels (en jaune) sont désormais en baisse et le pic des matières premières énergétiques (en bleu) est visiblement derrière nous.

J'ajoute ce matin :

- Qu'en France, le parti d'Emmanuel Macron sort vainqueur des urnes aux législatives, mais affaibli par rapport au mandat précédent et sans majorité absolue.

- Que Wall Street est fermée aujourd'hui pour Juneteenth.

- Qu'il y aura cette semaine beaucoup de discours de banquiers centraux, notamment aujourd'hui une intervention de Christine Lagarde.

- Que Joe Biden ne sait pas faire de vélo et offre à ses détracteurs un nouveau "moment Biden".

Les indicateurs avancés sont incertains en Europe ce matin. Les futures américains évoluent légèrement dans le vert. En Asie Pacifique, Tokyo perd un peu plus de 1% et Sydney environ 0,6%, tiré vers le bas par ses minières. En Chine, le MSCI China recule légèrement en fin de parcours. Le CAC40 gagnait 0,25% à 5896 points à l'ouverture.

Les temps forts économiques du jour

Peu d'indicateurs aujourd'hui, hormis l'indice des prix à la production allemands de mai. Tout l'agenda macro ici.

L'euro se négocie 1,0527 USD. L'once d'or est relativement stable à 1844 USD. Le pétrole a subi une grosse correction depuis la fin de la semaine dernière, avec un Brent de Mer du Nord à 112,62 USD le baril et un brut léger américain WTI à 109,09 USD. Le rendement de la dette américaine à 10 ans évolue autour de 3,23%. Le bitcoin se négocie juste sous 20 000 USD.

Les principaux changements de recommandations

- Adyen : Citigroup reste à la vente avec un objectif de cours réduit de 1750 à 1100 EUR.

- Air France-KLM : HSBC passe de vendre à neutre en visant 1,40 EUR.

- Ascom : UBS reste à l'achat avec un objectif de cours réduit de 18 à 16,50 EUR.

- Glencore : JPMorgan reste à surpondérer avec un objectif de cours relevé de 6,30 à 6,50 CHF.

- ITM Power : Berenberg reste à la vente avec un objectif de réduit de 225 à 185 GBp.

- LVMH : Jefferies reste à l'achat avec un objectif de cours réduit de 750 à 700 EUR.

- Moncler : Jefferies reste à l'achat avec un objectif de cours réduit de 60 à 50 EUR.

- Nexi : Citigroup reste neutre avec un objectif de cours réduit de 10 à 8,60 EUR.

- Pennon : Jefferies reste à sous performance avec un objectif de cours réduit de 900 à 840 GBp.

- Renault : Jefferies passe de conserver à acheter en visant 40 EUR.

- SkiStar : Handelsbanken passe d'acheter à conserver.

- Temenos : Citigroup reste neutre avec un objectif de cours réduit de 88 à 85 CHF.

- United Utilities : Jefferies reste à conserver avec un objectif de cours réduit de 1000 à 950 GBp.

- Varta : Goldman Sachs démarre le suivi à l'achat en visant 102 EUR.

- Wise : Citigroup reste à la vente avec un objectif de cours réduit de 460 à 310 GBp.

- Worldline : Citigroup reste à l'achat avec un objectif de cours réduit de 58 à 50 EUR.

En France

Annonces importantes (et moins importantes)

- Air India discuterait avec Airbus et The Boeing Company de l'achat de 300 monocouloirs. Par ailleurs, Airbus voit des signes de reprise pour le marché des gros porteurs.

- Atos annonce le départ de son directeur financier Stéphane Lhopiteau au second semestre, remplacé par Nathalie Sénéchault.

- STMicroelectronics et Wendel détachent leurs dividendes. Interparfums distribue une action gratuite pour dix détenues.

- Eurazeo salue la mémoire de Michel David-Weill, décédé à 90 ans.

- Pfizer prend 8,1% du capital de Valneva pour soutenir leur codéveloppement dans la maladie de Lyme, à 9,49 EUR l'action.

- L'assemblée générale de Bénéteau confirme les nominations annoncées.

- Textor serait proche d'un accord de rachat du bloc de contrôle d'Olympique Lyonnais Groupe à 3 EUR l'action, selon les informations de Bloomberg.

- Vilmorin va devoir trouver un nouveau directeur financier.

- Crossject signe un précontrat avec Barda pour Zeneo Midalozam, en cas de feu vert de la FDA.

- Figeac Aero va céder des actifs de la filiale d'Hermosillo au Mexique à Latécoère et acheter les actifs de Kaman dans l'Etat de Chihuahua.

- Egide fait étendre au 30 septembre 2022 les lignes de crédit de ses deux filiales américaines.

- BigBen va distribuer 1 action Nacon pour 4 BigBen détenues à ses actionnaires. La société passera de 71 à 65,5% de sa filiale.

- La levée de fonds de Lhyfe lors de son IPO à Paris atteint 118,3 M€.

- Lexibook a publié ses comptes.

Dans le monde

Annonces importantes (et moins importantes)

- Merck & Co discute d'un possible rachat de Seagen, valorisé 27 Mds$.

- Eni rejoint TotalEnergies pour développer le plus grand champ gazier au monde au Qatar.

- KKR fait partie d'un groupe d'investisseurs qui a proposé une offre ferme pour une participation majoritaire dans l'activité tours de Deutsche Telekom, a rapporté Bloomberg.

- Quebecor s'offre la branche mobile de Shaw Communications pour 2,85 MdsCAD.

- Préavis de grève chez Ryanair dans plusieurs pays européens.

- L'oligarque russe Vitaly Malkin poursuit Credit Suisse pour des pertes de 500 MCHF imputées à un ancien conseiller financier de la banque, selon le Sonntagzeitung.

- La Grèce réclame en justice 214 M€ à Novartis pour préjudice moral lié au financement de médecins.

- NetEase retarde le lancement de Diablo Immortal en Chine, entraînant une vive baisse des actions.

- Valora reprend 71 shops d'Oel-Pool.

- SGS lance un programme de rachat d'actions.

- Leclanché développe un système de batteries pour la marine de troisième génération destiné à l'électrification des navires à large rayon d'action.

- PJSC Gazprom est prêt à réfléchir au rachat des actifs russes de Fortum.

- Snam, Terna, Exor et Leonardo détachent des dividendes.

- Principales publications du jour : Associated British Food, Sthree… Tout l'agenda ici.

Lectures

- Quatre alternatives au PIB (Project Syndicate).

- Pourquoi fait-il froid la nuit dans les déserts chauds ? (The Conversation).

- Le Pentagone prêt à s'appuyer sur Elon Musk dans l'espace ? (The Intercept, en anglais).

- Gagner entre 5 et 9% par semaine, c'est possible ? (Vidéo pédagogique Zonebourse).

- Pourquoi les cryptos, les actions et l'immobilier plongent en même temps ? (The Atlantic, en anglais).

- Les "cryptobros" assaillent les députés européens (Libération).