|

Vendredi 8 février | Le point hebdo de l'investisseur |

| Après un début de semaine en fanfare permettant aux indices de rallier des plus hauts depuis début décembre, la pression vendeuse a quelque peu ressurgi, sur fond de dégradation des perspectives de croissance mondiale et de résultats trimestriels mitigés. Les places financières connaissent ainsi quelques prises de bénéfices légitimes, d'autant plus avec l'absence probable d'un accord commercial sino-américain avant la date fatidique du 1er mars prochain. |

| Indices Sur la semaine écoulée, les principaux indices européens ont finalement cédé du terrain, après un pic établi ce mardi. Les dégagements prennent de la profondeur à l'image du CAC40 qui recule en données hebdomadaires de 1.2%, ainsi que le DAX (-2.4%). Pour les pays périphériques de la zone euro, le Portugal (PSI) et l'Espagne (IBEX) connaissent simultanément un repli de 0.3%, alors que l'Italie (MIB) se dégrade 1%. Seul, le Footsie progresse de 0.8% sur les cinq derniers jours. Aux Etats-Unis, à l'heure de ce point hebdomadaire, le Dow Jones enregistre une performance négative sur la semaine de -0.40% tout comme le S&P500 à -0.60% et le Nasdaq100 à -0.5%. En Asie, le Nikkei s'effrite de 2%, alors que le Hang Seng se stabilise après trois jours de fermeture pour le Nouvel An lunaire. La Bourse de Shanghai était quant à elle fermée toute la semaine . Le graphique du CAC40 donne des signes de fragilisation (en données horaires)  |

|

Fonds EUROPA ONE Le fonds Europa One est géré par Commerzbank sur nos conseils exclusifs.

| ||||||||||||||||

| Matières premières Les semaines se suivent et se ressemblent sur les marchés pétroliers, où les niveaux de volatilité se sont nettement atténués, à l'image de l'oscillation horizontale des cours du Brent entre 60 et 63 USD. L'attentisme demeure de rigueur, les opérateurs ayant les yeux fixés sur le Venezuela mais aussi les données attestant d'un ralentissement économique mondial. Le prix du Brent a peu évolué cette semaine et se négocie à 61.8 USD le baril. Malgré des vents contraires, les métaux précieux enregistrent une séquence hebdomadaire remarquable. En effet, les prix du compartiment se sont stabilisés, et ce, malgré la remontée du dollar américain et l'euphorie ambiante des marchés actions. Dans ce contexte, l'or et l'argent se négocient respectivement à proximité de 1314 et 15.8 USD. Les métaux de base évoluent de manière divergente. Le cuivre (+2,1% à 6227 USD), le nickel (+3% à 12845 USD) et l'étain (+1,3% à 21100 USD) progressent significativement tandis que l'aluminium (-0,5% à 1862.5 USD), le plomb (-1,2% à 2066 USD) et le zinc (-0,5% à 2719 USD), perdent du terrain. La volatilité se tasse sur le contrat du Brent  |

|

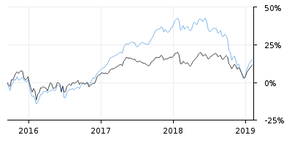

Marchés actions Les avionneurs s'envolent. Le "Mano à Mano" entre Boeing et Airbus bat son plein. Cette bataille met en lumière les ventes record de 2018 annoncées par l'américain (plus de 800 avions livrés sur 2018), tout comme Airbus. Ces 1600 appareils nouveaux remplacent, à hauteur de 30%, des avions obsolètes et la récurrence de ces commandes permettra de doubler le trafic d'ici vingt ans. Airbus réalise cet exploit malgré les difficultés rencontrées sur le marché des grandes capacités qui deviennent moins rentables, à l'image de l'A380. Les résultats sur le parcours boursier sont patents avec des positions de leader pour les deux sociétés à l'intérieur de leurs indices de base. Airbus campe aux premières places des gains (+24%) sur le CAC40 depuis le début de l'année alors qu'en parallèle Boeing (+27%), composante du Dow Jones, réalise un parcours identique sur la même période. Surperformance patente des actions Boieng et Airbus  |

|

Marché obligataire Le marché des emprunts d'Etats en Europe voit les rendements se replier à nouveau après les conclusions de la Commission européenne, évoquant une révision baissière des perspectives économiques. C'est surtout l'Italie sur laquelle se porte le pessimisme de l'institution avec une croissance dégradée de 1.2% à 0.2%, faisant bondir le 10 ans italien à 2.9% (+30 points de base). En contrepartie, les références allemandes et françaises ont connu un mouvement additif de repli à respectivement 0.10% et 0.54%, un plus bas d'un an. Dans la même veine, la dette espagnole reste recherchée avec un taux à 1.22%, tout comme le 10 ans suisse séjournant en terrain négatif à -0.33%. Aux Etats-Unis, le Tbond se stabilise sur les 2.64% en attendant la fin de la trêve sino-américaine. Brusque tension sur le 10 ans italien à l'inverse des références  |

|

Marché des changes Les cambistes montrent peu de convictions depuis quelques semaines à l'image de la paire EUR/USD (1.132) durablement installée dans un trend horizontal des 1.13/1.15 USD. Cet attentisme se retrouve également sur les autres devises comme le yen et le franc suisse même si le billet vert repasse symboliquement au-delà de la parité à 1.02 CHF. La consolidation de la livre prend forme alors que le compte à rebours se rapproche de zéro pour un Brexit qui se fera avec ou sans deal (1.29 sur la parité GBP/USD). Parmi les monnaies de l'hémisphère sud, le dollar australien se replie malgré le 30ème statu quo d'affilée de la RBA. Cette décision repousse donc une éventuelle baisse des taux, d'autant que la croissance devrait se situer proche des 3% sur 2019 pour le pays-continent. |

| Statistiques économiques Les ventes au détail ont déçu cette semaine (-1.6%), tout comme l'indice Sentix, qui s'est une nouvelle fois dégradé (-3.7). L'indice des prix à la production a baissé pour la seconde fois consécutive (-0.8%), le consensus tablait sur -0.7%. Néanmoins, l'indice PMI des services de la zone euro (à 51.2) a dépassé les attentes et la précédente publication. Idem en Espagne (54.7) et en France, bien qu'il demeure sous le seuil des 50 (à 47.8). La semaine prochaine, peu de statistiques sont au programme. Seuls la production industrielle, le PIB trimestriel et la balance commerciale seront dévoilés. Aux Etats-Unis, l'indice PMI services (56.7), les inscriptions au chômage (234K) et les commandes industrielles (-0.6%) sont ressortis sous les attentes des analystes. La balance commerciale était meilleure qu'anticipée et les stocks de pétrole brut, comme attendu, à 1.3 million de barils. Nous prendrons connaissance la semaine prochaine des indices des prix à la consommation et à la production, des ventes au détail, des stocks hebdomadaires de pétrole brut et des inscriptions au chômage. Enfin, l'indice manufacturier de la Fed de New York, les prix à l'importation, la production industrielle, le taux d'utilisation des capacités de production ainsi que l'indice du Michigan, seront publiés vendredi. |

| Circonspection des investisseurs Le mouvement de reprise des actions sur le mois de janvier commence à s'affaiblir. Les récentes révisions baissières sur les perspectives de croissance en Europe qui se rajoutent aux incertitudes chinoises, ont constitué le déclencheur de la phase de consolidation, après 5 semaines de hausse interrompue. Ces récentes anticipations économiques apportent du crédit au virage à 180 degrés, du discours "aiguisé" de la Fed pour un blocage de sa politique de normalisation. En parallèle, les fonds indiciels connaissent, de manière régulière, des rachats malgré la reprise de ces dernières semaines et les liquidités dégagées se portent sur les dettes souveraines dont les rendements ne cessent de baisser. Ce constat tactique montre la circonspection des investisseurs sur l'extension de la phase haussière entamée depuis fin 2018. |