|

Vendredi 18 octobre | Le point hebdo de l'investisseur |

| Après un début de semaine positif dans le sillage des "avancées" effectuées sur le front du commerce et des espoirs d'un accord sur le Brexit, les grands indices ont finalement rendu un peu de leurs gains. En cause, les craintes sur la croissance mondiale, quelques publications trimestrielles sanctionnées et les incertitudes liées au vote de la Chambre des communes britannique qui doit entériner l'accord conclu entre Londres et Bruxelles samedi. |

| Indices Sur la semaine écoulée, en Asie, le Hang Seng a gagné 1.6%, le Nikkei 3.2% alors que le Shanghai Composite a perdu 1.2%. En Europe, à l'heure de la rédaction de ce point, les performances sont mitigées. Le CAC40 enregistre une perte hebdomadaire de 0.7% alors que le Dax s'adjuge 0.8%. Quant au Footsie, il cède 0.1%, la forte poussée de la livre sterling ayant pesé sur les cours. Pour les pays périphériques, le Portugal perd 0.7%, l'Espagne gagne 0.6% et l'Italie 0.7%. Aux Etats-Unis, le Dow Jones progresse de 0.4%, le S&P500 et le Nasdaq100 de 0.6%. |

| Matières premières Les cours pétroliers ont perdu un peu de terrain cette semaine, lestés par la révision à la baisse des prévisions de croissance de la demande de la part de l'AIE et de l'EIA. Les opérateurs ont aussi pris connaissance d'une augmentation des stocks pétroliers de 9.3 millions de barils. Le Brent évolue toujours à proximité de la barre des 60 USD, tandis que le baril de WTI se négocie autour des 54 USD. L'or et l'argent ont fait du surplace cette semaine et s'échangent respectivement à 1488 USD et 17.45 USD l'once. Seul le palladium se démarque du segment des métaux précieux, en progressant de 3,3% sur les cinq derniers jours. Du côté des métaux de base, le nickel entame une phase de respiration, tandis que le plomb poursuit sa marche en avant, à 2190 USD la tonne métrique. |

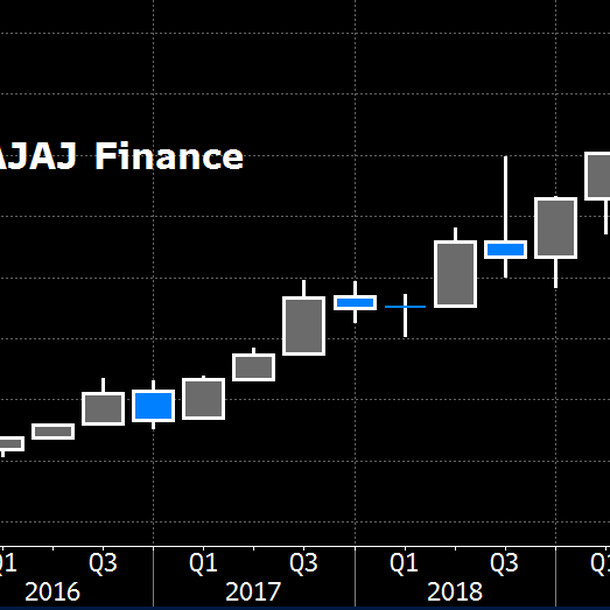

| Marchés actions Bajaj Finance est une société indienne de financement. Elle exerce son activité dans le secteur de la consommation et des PME. Cotée au Sensex, elle réalise pour la énième fois la meilleure performance parmi les composantes de l'indice indien, avec un gain 2019 de 57%. Basée à Pune, proche de Bombay, l'entreprise compte 300 succursales et des milliers de points de distribution dans le pays. Créée en 1987, la société s'est longtemps concentrée sur le financement de véhicules à deux et trois roues puis ensuite sur les voitures, avant de s'introduire à la bourse de Bombay dans les années 2000. Bajaj Finance a longtemps profité et profite encore de la forte croissance du pays durant ces 20 dernières années, pour peser à ce jour 32 milliards de dollars, soit l'équivalent de la capitalisation du Crédit Agricole. Les performances boursières relèvent de l'irréel, avec une explosion des cours sur la dernière décennie, enregistrant une moyenne stratosphérique de 80% par an. Evolution du titre Bajaj Finance, en bougies annuelles  |

| Marché obligataire Le marché des emprunts souverains marque une pause dans la détente. Une légère reprise des rendements caractérise la séquence hebdomadaire, à l'image du 10 ans américain qui remonte à 1.75%, contre un plus bas à 1.45%. La tendance se duplique sur les références européennes. Le Bund revient à -0.45% et l'OAT française se rapproche de la ligne symbolique du zéro, à -0.14%. En pleines négociations « express » sur le Brexit, le taux anglais montre une certaine instabilité (tout comme la livre), pour se situer sur la base de 0.70%. L'Italie et l'Espagne voient leur dette se renchérir légèrement, à respectivement 0.88% et 0.2%. De son côté, la Suisse encaisse 0.70% sur son emprunt à dix ans ainsi que le Japon qui conserve un taux négatif sur son échéance majeure. |

| Marché des changes Les cambistes se placent en majorité sur la livre sterling, star du marché des devises depuis de nombreuses semaines. La monnaie britannique flambe face à toutes ses contreparties en attendant le vote de la Chambre des communes ce week-end. Le scores sont flatteurs : +900 points de base face au yen à 140 JPY, +600 points face au franc suisse à 1.27 CHF, autant contre le billet vert à 1.286 USD et 350 points contre l'euro à 0.865 GBP. Les autres variations restent anecdotiques, à l'image de l'EUR/USD qui gagne un peu de terrain, avec les avancées britanniques et les espoirs de baisse de taux de la Fed. La parité principale se négocie à 1.114 USD, un plus haut de deux mois. La monnaie unique progresse également de manière dynamique contre le yen (121 JPY), la devise nippone étant largement vendue en cette semaine "de Risk On" sur les marchés. De son côté, la BNS a vécu au rythme anglais. Les bonnes nouvelles pour le Royaume-Uni font ses affaires grâce à la livre qui entraîne l'euro dans le mouvement. La monnaie unique est donc remontée à 1,103 face à la devise helvétique, un cours plus atteint depuis fin juillet. Graphique du cable (GBP/USD)  En tenant compte de la volatilité qui devrait perdurer, la parité pourrait rallier la borne haute (zone rouge) en cas de vote favorable, ou la borne basse (zone verte), si la Chambre des communes ne valide pas l'accord. |

| Statistiques économiques En parallèle au Brexit, le taux de chômage anglais est ressorti en légère hausse malgré les incertitudes, en s'inscrivant à 3.9% fin août contre 3.8% fin juillet, son niveau le plus bas depuis 45 ans. En zone euro, la dynamique économique devrait perdre davantage de vitesse en 2019 et 2020. Le FMI a corrigé la croissance de la zone à 1.2% en 2019 et 1.4% en 2020, contre des prévisions de 1.3% et 1.6% en juin. L'Allemagne est particulièrement affectée par les tensions commerciales et la problématique dans le secteur automobile. Toujours pour le FMI, avec une prévision de croissance mondiale à 3%, il n'y a plus de place pour des erreurs politiques. L'institut pousse les décideurs de ce monde, en particulier les Etats-Unis et la Chine, à réduire urgemment les tensions commerciales. Selon le Livre beige de la Fed, l'économie américaine a continué de croître à un rythme "modeste" en septembre et début octobre. Les entreprises s'attendent à une poursuite de la croissance plus modérée pour les 6 à 12 prochains mois. Enfin, en Chine, les prix à la production ont décliné à leur rythme le plus important depuis plus de trois ans, mettant en exergue la nécessité pour Pékin d'engager des mesures supplémentaires de soutien à l'économie face à l'affaiblissement de la demande, sur fond de pressions commerciales. L'indice des prix à la production a chuté de 1.2% en rythme annuel. En termes de croissance, l'empire du Milieu continue de ralentir. Le PIB est passé de 6.2 % en glissement annuel au deuxième trimestre, à 6% au trimestre précédent. Il s'agit du rythme de croissance le plus lent depuis le début des publications en 1992. PIB chinois sur une pente descendante  |

| « Accord ou pas accord ? » « Accord ou pas accord? », le questionnement vaut pour les deux sujets « géopolitico-économiques » préoccupants du moment. Du côté du conflit sino-américain, rien n'avance réellement malgré les multiples rencontres. Dans cette atmosphère à risque, l'emballement des sanctions reste bien réel, avec des conséquences dommageables pour la croissance mondiale et donc pour les marchés financiers. En Europe, le suspense sera ménagé jusqu'à ce week-end, date qui pourrait rentrer dans l'histoire du Royaume-Uni, avec le vote ou le refus du texte conventionnel établi entre Londres et Bruxelles, après trois ans d'échappatoire. Une chose est certaine, la volatilité sur les actions gardera de l'intensité, les investisseurs devant jongler entre les secousses qui proviennent des dossiers politiques et les résultats des sociétés qui laissent entrevoir pour 2020 quelques incertitudes, concrétisées par des ajustements d'activité. |