|

Vendredi 4 juin | Le point hebdo de l'investisseur |

|

Les bonnes statistiques de part et d'autre de l'Atlantique ont permis à bon nombre de places financières d'inscrire de nouveaux records cette semaine, en dépit de la montée de l'inflation qui laisse craindre un prochain ajustement des politiques monétaires des banques centrales. Ce vendredi, les créations d'emplois sous les attentes aux Etats-Unis permettent aux indices de garder le cap. |

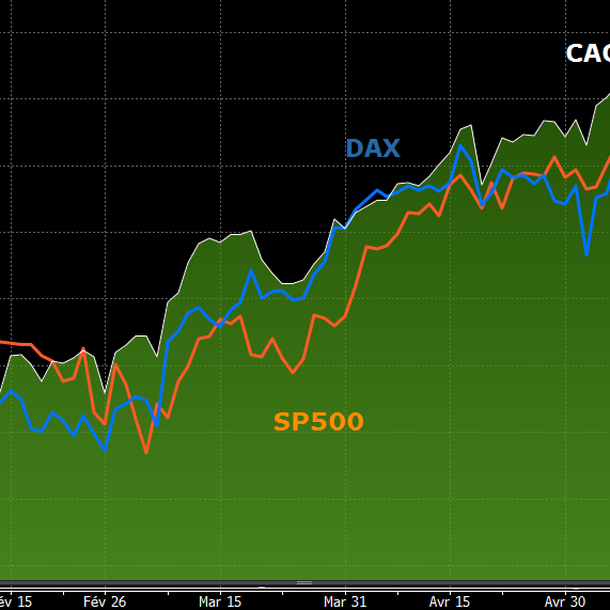

| Indices Sur la semaine écoulée, l'Asie affiche une légère sous-performance, à l'image du Nikkei qui recule de 0.7%. Le Hang Seng perd 0.9% et le Shanghai Composite 0.25%. En Europe, le CAC40 grappille 0.4% sur les cinq derniers jours, le Dax s'adjuge 1% et le Footsie 0.5%. Concernant les pays périphériques de la zone euro, l'Italie s'adjuge 1.3%, l'Espagne perd 1.5% et le Portugal signe la plus mauvaise performance hebdomadaire, avec -1.8%. A l'heure de la rédaction de ce point, le Nasdaq100 enregistre un gain hebdomadaire de 0.4%, le S&P500 grimpe de 0.3% et le Dow Jones grimpe de 0.5%. Très nette surperformance du CAC40 face au Dax et au S&P500  |

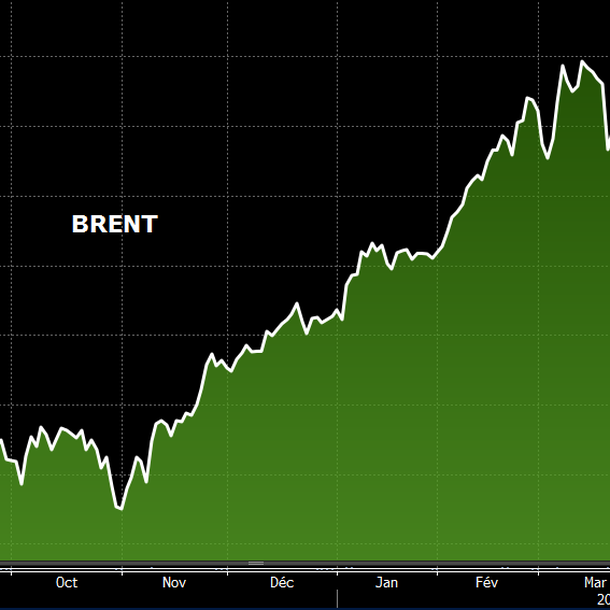

| Matières premières De bonnes statistiques économiques, un contrôle de la production mondiale par l'OPEP+ et une baisse des stocks américains : les planètes s'alignent sur les marchés pétroliers, où certaines références ont franchi des niveaux de prix symboliques. C'est notamment le cas du Brent, qui se négocie actuellement au-dessus de 70 USD. Le WTI se traite quant à lui au-dessus de 69 USD. L'heure est en revanche à la pause du côté des métaux précieux, qui manquent de carburant pour poursuivre leur ascension. L'or repasse en dessous des 1900 USD l'once, le platine cède du terrain à 1150 USD tandis que l'argent et le palladium s'échangent respectivement à 27.5 et 2830 USD. Concernant les métaux industriels, la robustesse du dollar a pesé sur l'ensemble du compartiment. Preuve en est, le cuivre s'apprête à clôturer la semaine en dessous des 10.000 USD la tonne métrique. Même parcours pour le zinc, l'aluminium et le plomb, qui ont globalement reculé sur les cinq derniers jours. Le nickel a ainsi fait office d'intrus puisqu'il progresse à 18000 USD, soutenu par la forte demande d'acier inoxydable en Chine. Nouveau record annuel pour le Brent  |

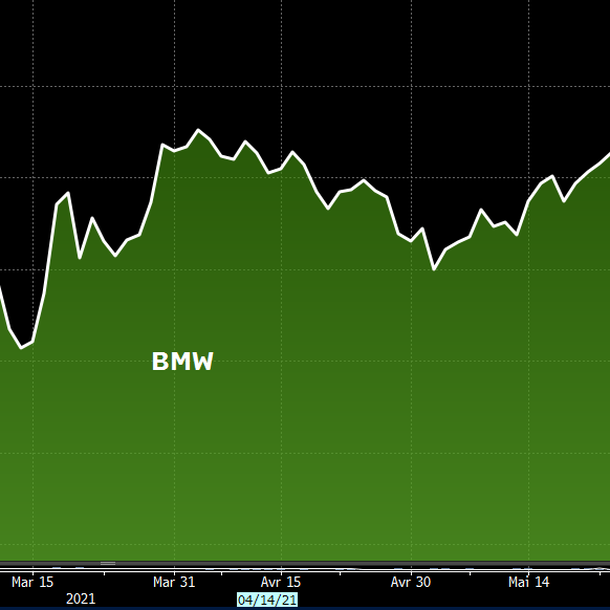

| Marchés actions Le secteur automobile allemand retrouve des couleurs, trustant les premières positions du DAX en variation Year-to-Day. Le marché se redresse doucement mais sûrement, aidé par un allègement de la TVA en janvier et des restrictions sanitaires qui s'assouplissent peu à peu en ce mois de mai. BMW signe une performance de 30% depuis le début de l'année, et 9% sur la semaine. Sur douze mois glissants, les ventes de mai du constructeur ont grimpé de 92%. Cependant, le niveau reste en-deçà de la période pré-pandémique. De plus, la production de véhicules subit toujours la pression de la pénurie de semi-conducteurs. BMW a aussi annoncé pour novembre de cette année, son premier véhicule 100% électrique. Ce lancement est la première étape vers l'atteinte de son objectif : que 50% de ses ventes mondiales proviennent de véhicules entièrement électriques, d'ici 2030. La popularité des voitures à énergie verte s'est confirmée en mai. En effet, près de 27 000 unités ont été vendues, représentant une part de marché de 11.6%. Il y en a désormais quatre fois plus sur les routes. Le titre est toujours peu valorisé, il se négocie seulement 8x son bénéfice de 2021. Le consensus d'analyste revoit les bénéfices par action à la hausse pour pour les deux prochaines années. Accélération haussière du titre BMW  |

| Marché obligataire Sur le marché des taux, l'obligation américaine à 10 ans a continué à afficher un rendement voisin de 1.6%, comme si les craintes inflationnistes s'étaient apaisées ces dernières semaines. Les différentes statistiques de l'économie américaine, souvent porteuses, n'ont pas entraîné de mouvements violents. Un certain attentisme règne alors que se profile la réunion de juin de la Réserve fédérale américaine, qui rendra son verdict de politique monétaire le 16, en même temps que ses nouvelles projections économiques. En Europe, les signatures allemand et suisse restent en territoire négatif sur 10 ans, à respectivement -0.214% et -0.189%. L'OAT française s'affiche à 0.15%. Du côté de la dette des pays du sud de l'Europe, le 10 ans italien affiche un rendement de 0.874%, supérieur à celui de la Grèce (0.808%). |

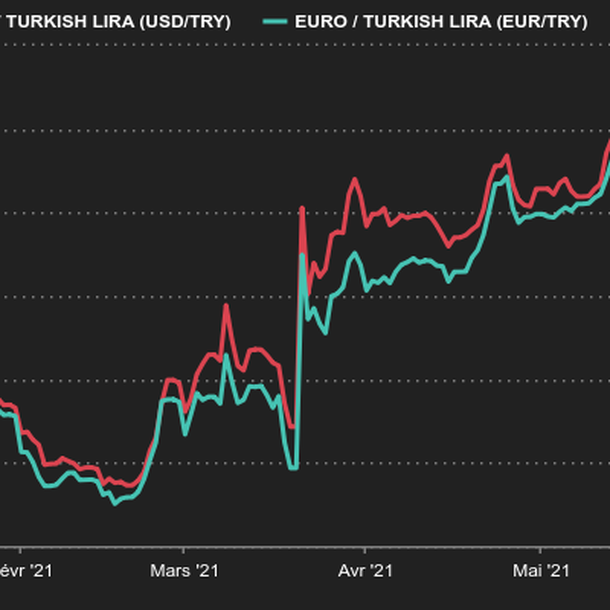

| Marché des changes Le dollar se reprend puis retombe Le dollar (USD) a semblé prendre sa revanche en milieu de semaine, en remontant la pente face aux principales devises, à la faveur de solides statistiques américaines. Jeudi, le billet vert a franchement accéléré avec la publication des bons chiffres de l'enquête ADP sur l'emploi aux Etats-Unis. Notamment face aux devises liées aux matières premières comme le dollar australien (AUD), mais aussi contre l'euro (EUR), qui est repassé sous la barre de 1,22 USD. Mais le greenback a connu un net revers vendredi avec la publication des statistiques officielles de mai sur le marché du travail, ressorties assez faibles par rapport à l'espoir que laissait poindre l'enquête ADP. La paire EUR/USD est alors remontée à 1.2170. Dans un autre registre, la livre turque (TRY) a encore souffert, en signant un plancher historique à 8.80 TRY pour 1 USD (voir graphique), après les commentaires du président Erdogan qui a jugé "impératif d'abaisser les taux directeurs". Enfin, le rouble (RUB), qui se négocie 73.01 face au dollar, pourrait connaître des fluctuations après que le ministre russe des finances a déclaré que le fonds souverain russe allait à court terme transformer ses avoirs en dollars en or, en euros et en yuan. La livre turque en souffrance face à l'euro et au dollar  |

| Statistiques économiques En Chine, les données sur l'activité étaient globalement dans le consensus. L'indice PMI manufacturier ressort à 51 (51.1 le mois dernier) et l'indice PMI services à 55.2 (54.9 précédemment). En zone euro, exception faite des ventes au détail allemandes (-5.5% contre -2.4% attendu et +7.7% le mois dernier), toutes les statistiques ont dépassé les attentes. Toujours en Allemagne, l'indice CPI progresse de 0.5%, l'indice PMI manufacturier ressort à 64.4 et celui des services à 52.8. En France, ces mêmes indices sont respectivement à 59.4 et 56.6. Pour la zone euro, les indices PMI s'inscrivent à 63.1 et 55.2. L'indice CPI grimpe de 2%, l'indice PPI de 1% et le taux de chômage retombe à 8%. Les ventes au détail ont pour leur part reculé moins que prévu ( contre -1.4% attendu). Aux Etats-Unis, le constat est identique, avec des ISM manufacturier et services à 61.2 et 64, son plus haut niveau depuis sa création en 1997. Concernant l'emploi, il apparaît robuste à l'image des 978K créations de postes dans le secteur privé (enquête ADP). Le rapport mensuel sur l'emploi a mis en évidence un taux de chômage à 5.8%, avec 559K créations d'emplois (consensus 645K) et un salaire horaire en hausse de 0.5%. |

| Accroissement des divergences La réouverture de l'économie se conjugue d'une reprise en V de la croissance mondiale marquée cependant par un accroissement des divergences. Cette sortie de crise très singulière par sa rapidité, l'est aussi de par le fossé qui se creuse entre les entités de l'économie. Cette semaine, nous avons pu observer des anticipations de croissance florissantes du côté US (8.4% entre 2019 et 2022) et asiatiques alors que l'Europe est plutôt mollassonne dans ses perspectives (1.7% entre 2019 et 2022). Cette réouverture a cependant profité à quasiment tous les indices occidentaux. Un attrait pour les actifs plus volatiles s'est également fait sentir. Cette embellie marque une plus faible aversion au risque des investisseurs plus optimistes sur les perspectives économiques de la seconde moitié de l'année 2021. |