|

|

| Tops / Flops de la semaine |

En hausse : Dollar General (+18%) : Autant les prévisions de Walmart et Target ont déçu la semaine précédente, autant celles du distributeur à bas coût ont séduit. Les consommateurs les plus modestes ont tendance à reporter leurs achats sur le segment bon marché, ce qui profite à Dollar General ou à son rival Dollar Tree. Compagnie Financière Richemont (+11%) : La vive hausse du groupe de luxe genevois doit être mise en perspective avec le plongeon de 13% enregistré vendredi dernier, suite à l'annonce de perspectives contrariées par les bouleversements actuels du monde. Richemont et le reste du secteur bénéficient aussi de l'appétit retrouvé des investisseurs pour les valeurs cycliques ces dernières 48h00. Banco Santander (+10%) : La banque espagnole, comme la majorité des établissements européens, a connu une belle semaine sur fond de perspective de relèvement des taux de la BCE. Les banques profitent des environnements de taux plus élevés, comme l'a rappelé JPMorgan Chase il y a quelques jours en relevant ses prévisions. En baisse : Snap (-33%) : La grosse chute de la semaine. Le réseau social, qui n'est toujours pas rentable, a prévenu que ses objectifs ne seront pas atteints, la faute à un marché publicitaire qui ralentit. La publication a brièvement enfoncé à nouveau les valeurs technologiques américaines en début de semaine. Truecaller (-21%) : L'Inde étudierait la mise en place d'un service d'identification des appels téléphoniques, ce qui fait craindre l'émergence d'un concurrent soutenu par l'Etat aux offres du Suédois. "Sur la base des informations disponibles actuellement, nous ne voyons pas qu'il s'agirait d'un service compétitif comparable à la gamme complète de services et de fonctionnalités que Truecaller propose", indique l'entreprise. Le marché n'est pas convaincu. Maisons du Monde (-21%) : Le groupe, qui avait confirmé ses prévisions le 4 mai, signale que les conditions se sont considérablement dégradées depuis. Inflation, goulets d'étranglement et hausse des coûts pèsent lourdement. Cette année, le chiffre d'affaires va baisser (il aurait dû augmenter) et la marge d'Ebit sera de l'ordre de 5% contre 9% précédemment estimé. Air France-KLM (-20%) : La compagnie aérienne française a lancé une augmentation de capital de 2,26 Mds€, qui permettra notamment de faire entrer la CMA CGM à son capital. Les actionnaires existants bénéficient d'un droit préférentiel de souscription (DPS). Les actions sont proposées à 1,17 EUR pièce, soit une vive décote sur les cours avant opération. Le DPS est coté. Hapag-Lloyd (-10%) : La société a détaché un dividende de 35 EUR par action hier, ce qui a entraîné une baisse mécanique du titre. Par ailleurs, l'action a encore reculé après que Citigroup est passé d'achat à neutre en visant 420 EUR. |

|

| Matières premières |

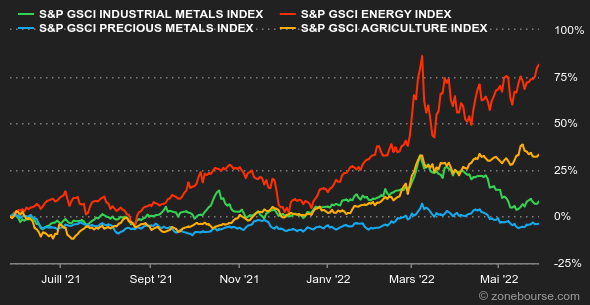

Pétrole : Les prix pétroliers continuent à progresser, soutenus par le resserrement du marché de l'essence aux Etats-Unis, dont les stocks ont une nouvelle fois baissé cette semaine. L'engouement acheteur demeure ainsi intact, en dépit des efforts des Etats-Unis, qui libèrent du pétrole de leurs réserves stratégiques. Au niveau des prix, le Brent se négocie à proximité de 117 USD le baril tandis que la référence américaine, le WTI, s'échange autour de 113 USD. Métaux : L'heure est toujours à la pause pour le segment des métaux de base, lesté par les craintes croissantes d'un ralentissement économique mondial. Preuve en est, le cuivre se rapproche des 9000 USD la tonne métrique, soit son plus bas niveau de l'année. Même parcours pour le nickel, l’aluminium et l'étain, qui ont globalement reculé sur les cinq derniers jours. Du côté des métaux précieux, l'or a enregistré une impulsion acheteuse portant son cours jusqu'à 1870 USD, un rebond qui a toutefois été entravé en fin de semaine par le soudain retour du goût pour le risque avec l'avancée des indices boursiers. Produits agricoles : Les cours des céréales ont globalement reculé à Chicago, les opérateurs gardent tout de même un œil attentif sur les mesures protectionnistes des pays exportateurs, qui tendent à se multiplier compte tenu des préoccupations d'approvisionnement et des pressions inflationnistes. Le blé s'échange à 1150 cents le boisseau, contre 765 cents pour le maïs. |

|

| Macroéconomie |

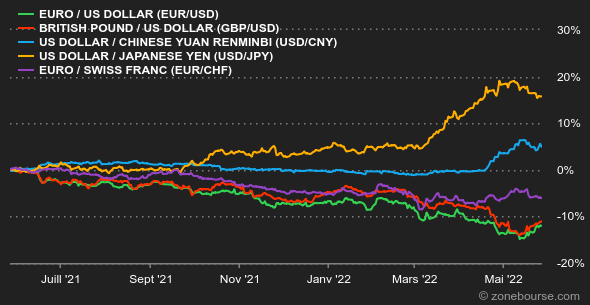

Ambiance : Des hausses de taux intégrées. Les investisseurs semblent plus à l'aise avec les stratégies des banques centrales. Les statistiques économiques sont quand même globalement moins favorables que prévu. Ce sont encore de petits signaux mais il faut les surveiller : quand un chiffre manque le consensus de façon sporadique, c'est un accident. Quand les données inférieures aux attentes commencent à se multiplier, c'est une tendance. On notera que le gouvernement chinois souffle toujours le chaud et le froid sur ses efforts de relance. Les goulets d'étranglement sont encore nombreux pour le commerce international. Taux : Les rendements des bons du trésor américains ont clairement été mis au pas ces derniers jours, avec une échéance à dix ans, rémunéré 2,73%, soit dix points de moins que la semaine précédente, qui était elle-même inférieure de dix points à la précédente. Traduction : les investisseurs ont une bonne idée de ce que la Fed fera dans les mois à venir et ne pensent pas qu'elle ira au-delà des efforts annoncés pour courber l'inflation. En Europe, les rendements n'ont pas connu la même correction sur la semaine, sans doute parce que la BCE a confirmé qu'elle songe à relever ses taux dans les semaines à venir. Le Bund est à 0,94% sur 10 ans et l'OAT française à 1,46%. La signature suisse est toujours celle qui paie le moins cher ses emprunts, à 0,69%. Devises : Les anticipations de relèvement des taux de la Fed ont l'air d'être un peu plus concentrées, ce qui a réduit la vigueur du billet vert. Le dollar index, qui mesure la vigueur de la monnaie américaine contre un panier de devises, est redescendu de 104,75 points au milieu du mois à 101,75 points actuellement. L'attitude plus offensive de la BCE sur ses taux directeurs contribue aussi à ramener l'euro au-dessus de 1,07 USD. Le greenback a aussi reculé contre le dollar australien et même contre la livre sterling, malgré une économie britannique en piètre état. Cryptomonnaies : La semaine ne s’achève pas positivement pour le bitcoin qui sert encore les dents en gravitant autour des 29 000 dollars à l’heure où nous écrivons ces lignes. Après avoir signé une huitième semaine de baisse consécutive, la devise numérique pourrait bien en clôturer une neuvième si elle n’arrive pas à regagner les 30 300 dollars rapidement. Des baisses hebdomadaires successives inédites qui ne sont peut-être pas encore terminées dans ce contexte macroéconomique où il est difficile de détecter de réels catalyseurs haussiers pour les actifs risqués. Calendrier : La semaine démarrera sur un jour férié aux Etats-Unis (Memorial Day). Ce ne sera pas le seul puisque la Chine sera concernée le 2 juin et que le Royaume-Uni baissera le rideau les jeudi 2 et vendredi 3 juin 2022. La grosse statistique hebdomadaire sera pour vendredi avec les chiffres de l'emploi aux Etats-Unis en mai. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |