|

Vendredi 7 janvier | Le point hebdo de l'investisseur |

| Rassurées par la moindre dangerosité du variant Omicron, les places financières ont inscrit de nouveaux records absolus en ce début d'année, avant de subir des prises de bénéfices. Les propos de la Réserve Fédérale ont notamment jeté le froid, cette dernière envisageant de réduire son bilan et remonter ses taux plus tôt que prévu, en raison d'un marché du travail tendu et des tensions inflationnistes persistantes. A l'approche de la saison des résultats trimestriels, la volatilité devrait ainsi rester au rendez-vous. |

| Indices Sur la semaine écoulée, en Asie, les indices terminent finalement en ordre dispersé. Le Shanghai Composite perd 3%, le Nikkei 1.1% alors que le Hang Seng grappille 0.3%. En Europe, bien qu'effaçant une partie des gains accumulés sur les 1er jours, le vert domine. Le CAC40 progresse de 0.85%, le Dax de 0.4% et le Footsie de 1.4%. Pour les pays périphériques de la zone euro, l'Espagne gagne 0.3%, le Portugal 0.8% et l'Italie 1.3%. Aux Etats-Unis, le constat est en revanche différent. Le Dow Jones perd 0.3% sur les cinq derniers jours, le S&P500 1.5% tandis que le Nasdaq100 décroche de 3.4%. Variations des indices depuis le 01/12/2021  |

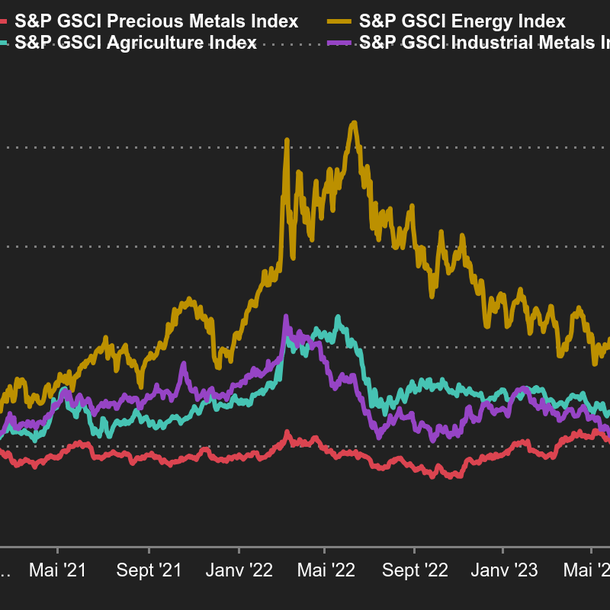

| Matières premières Les cours pétroliers entament l'année du bon pied. Soutenus par des perturbations de production en Amérique du Nord, en raison de conditions météorologiques difficiles, mais également au Kazakhstan, où l'état d'urgence a été décrété sur tout le territoire, les prix ont enchaîné cinq séances consécutives de hausse. La référence américaine, le WTI, a momentanément franchi la barre des 80 USD tandis que le Brent s'échange autour de 82 USD. L'or a en revanche reculé sur les cinq derniers jours. En dépit de la montée de l'aversion au risque, le métal précieux ne parvient pas à s'attirer les faveurs des investisseurs. Preuve en est, l'or est repassé une nouvelle fois sous la barre des 1800 USD. Le refrain est similaire pour l'argent, qui cède du terrain à 22.1 USD. Du côté des métaux industriels, les cours du zinc et de l'aluminium restent favorablement orientés du fait de la hausse des coûts de l'énergie en Europe, qui subit toujours les effets de la flambée du prix du gaz naturel. Les fonderies européennes sont ainsi contraintes de réduire leur production, ce qui a tendance à presser les prix vers le haut. L'énergie mène toujours la danse  |

Marchés actions

- Valneva / Novo Nordisk / Sartorius Stedim Biotech (-10 à -30%) : c'est un peu le contrecoup des hausses constatées dans l'aviation ou l'automobile. Si la menace pandémique se réduit, le secteur de la santé devient moins prisé. Ce sont les vases communicants.  |

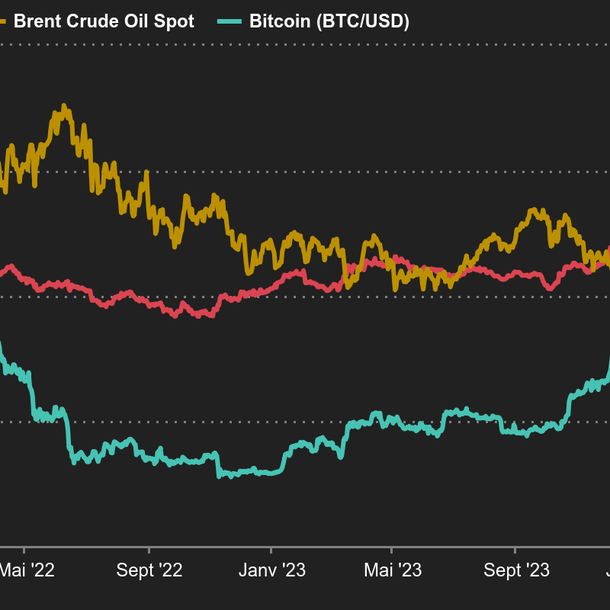

| Macroéconomie Le début d'année n'a pas été aussi calme que prévu, avec la publication des minutes de la dernière réunion de la Fed, mercredi soir. Rien de très neuf cela dit, hormis une bonne piqûre de rappel aux investisseurs ? c'est dans l'air du temps ? pour qu'ils se souviennent que le changement de politique monétaire, c'est maintenant. La banque centrale américaine est consciente qu'il lui faut relever ses taux à un rythme soutenu pour limiter les dégâts inflationnistes et empêcher que le marché du travail ne devienne inefficace. L'inflation, on en parle aussi en Europe où la première estimation de décembre pointe vers une hausse des prix annuelle de 5%, au-dessus des prévisions évidemment (4,8%). Aux Etats-Unis, les chiffres de l'emploi de décembre ont surpris : peu de créations de postes mais un taux de chômage à nouveau en baisse. La paire euro / dollar a peu varié depuis le début de l'année, toujours autour du point pivot 1,13 USD pour 1 EUR. Les cambistes ont intégré dans leurs stratégies un risque un peu plus élevé de ralentissement économique en lien avec la politique de taux, ce qui a provoqué quelques à-coups sur les devises liées aux matières premières, comme les dollars australien (AUD), néozélandais (NZD) ou canadien (CAD). En parallèle, la remontée du dollar face à la livre turque (TRY) a continué. L'EUR s'échange de son côté à 1,04222 CHF, en hausse sur la semaine. La publication des minutes de la Fed a fait remonter le rendement de la dette américaine à 10 ans à 1,72%, une réaction plutôt rationnelle même si les taux réels restent fermement ancrés dans le négatif. Comme le Bund allemand, même s'il est passé en deux semaines de -0,33 à -0,07% aujourd'hui. L'OAT française atteint 0,26% et la dette suisse est en passe d'entrer à nouveau en territoire positif (-0,04%), étape désormais franchie par la signature néerlandaise (0,03%). Logique, au vu des évolutions monétaires américaines. "La courbe des taux d'intérêt à court terme prévoit maintenant presque entièrement un relèvement des taux en mars, plus de trois hausses de 25 points de base en 2022 et un taux directeur supérieur à 1,75 % dans trois ans", souligne un bon connaisseur de la Fed. Du côté des cryptomonnaies, le marché fait grise mine ces derniers jours. Le sommet des 69 000$ du cours du bitcoin de début novembre semble bien loin après avoir chuté de quasiment 40% en seulement deux mois. Le bitcoin gravite désormais autour des 41 000$ à l'heure où nous écrivons ces lignes. La capitalisation boursière totale du marché des cryptomonnaies a suivi le mouvement en se délestant de plus de 1000 milliards de dollars sur la même période, passant ainsi de 3000 à moins de 2000 milliards de dollars. Les prochaines semaines s'annoncent mouvementées pour les actifs numériques. Sommes-nous entrés dans un cycle baissier dit de ?bear market? ? Seul l'avenir nous le confirmera. La semaine prochaine seront publiés le taux de chômage du mois de novembre en Europe le lundi, l'indice des prix à la consommation américain de décembre le mercredi, et celui de la production jeudi, ainsi que la balance commerciale européenne du mois de novembre le vendredi. La chute du bitcoin  |

| Autant en emporte les taux La semaine fût agitée. Alors que les indices caracolaient en début de semaine (notamment en Europe), les minutes de la FED ont changé la donne. Cette très probable remontée des taux plus vite et plus forte que prévu a entraîné une rotation sectorielle en faveur des valeurs value, notamment les bancaires, les assureurs et les constructeurs automobiles. Des rachats à bon compte après le toilettage de portefeuille du mois de décembre me direz-vous. 2022 semble bien partie pour être une année volatile et aussi intéressante que 2021. Bonne semaine à tous les investisseurs. |