|

|

| Tops / Flops de la semaine |

En hausse Biffa (+28%) : Le spécialiste britannique de la gestion des déchets a reçu une offre de rachat de la part d'Energy Capital Partners à 445 GBp par action. L'offre, non-sollicitée, valorise l'entreprise 1,36 Md£, soit une prime de 36% sur les cours de la veille. Le management se dit prêt à la soutenir si l'investisseur la confirme. SGL Carbon (+21%) : Le groupe allemand a annoncé cette semaine que les prévisions données pour l'exercice 2022 seront dépassées. L'Ebitda ajusté devrait ressortir entre 130 et 150 M€ sur l'année, contre 110 à 130 M€ envisagés auparavant. Le ROCE sera lui aussi supérieur aux objectifs. Melrose (+18%) : Le groupe, qui tenait cette semaine une journée investisseurs, a annoncé un programme de rachat d'actions de 500 M€. Citigroup a trouvé la présentation positive. Gitlab (+8%) : Les actions se sont envolées mardi, au lendemain de la publication par la société d'une perte ajustée plus faible que prévu au premier trimestre de son nouvel exercice. Les perspectives pour l'exercice 2023 ont été relevées. Kohl's (+12%) : Le conseil d'administration est entré en négociations exclusives avec Franchise Group, qui propose de racheter l'entreprise pour 60 USD l'action. Prosus (+8%) : L'investisseur coté à Amsterdam profite du retour en grâce des actions technologiques chinoises, après une série de petits signaux positifs en provenance de Pékin, qui a l'air de vouloir relâcher un peu son étau réglementaire sur le numérique. Des sociétés comme Didi, Pinduoduo ou Alibaba en ont largement profité, et Prosus aussi, par ricochet. En baisse Zalando (-11%) : Les temps sont durs pour le commerce en ligne. Tout le secteur a été affecté par les révisions en baisse des prévisions de Boozt et de DFS Furnitures. Pour couronner le tout, le "Handelsblatt" a mentionné cette semaine les ambitions de l'application de mode turque Trendyol, qui pourrait monter en puissance en Allemagne. Atos (-15%) : Le rebond du titre s'est brutalement arrêté sur fond de rumeurs de dissensions entre le nouveau directeur général Rodolphe Belmer et son président Bertrand Meunier. Le conseil d'administration ferait bloc pour maintenir l'intégrité du groupe alors que le nouvel arrivant estime qu'il faut au contraire séparer certaines activités. Korian (-16%) : Le groupe est visé par des plaintes de familles de résidents pour mise en danger de la vie d’autrui et homicide involontaire, selon Le Parisien. Le secteur est sous le feu des critiques depuis les révélations sur le concurrent Orpea. Hapag-Lloyd (-17%) : Les craintes qui pèsent sur le commerce mondial en cas de récession et le repli marqué des prix du fret maritime pèsent lourdement sur le titre du groupe allemand et de son rival, AP Moller Maersk sur la semaine. ITM Power (-18%) : Le groupe britannique spécialisé dans l’hydrogène a lourdement déçu sur sa dernière publication. La sanction est radicale sur la semaine. Zendesk (-23%) : La revue stratégique menée par la société n'a pas abouti à une offre de rachat, a-t-elle fait savoir. Sur 26 manifestations d'intentions, 10 ont abouti à des discussions plus poussées mais aucune offre convaincante n'a émergé. Wizz Air (-23%) : La perte de la compagnie aérienne s'est creusée au terme de l'exercice clos le 31 mars dernier, en raison de l'accroissement des dépenses d'exploitation, notamment des salaires et du carburant. Le climat social est extrêmement tendu après les commentaires du PDG exhortant son personnel à faire un effort même en cas de fatigue pour éviter l'annulation de vols. |

|

| Matières premières |

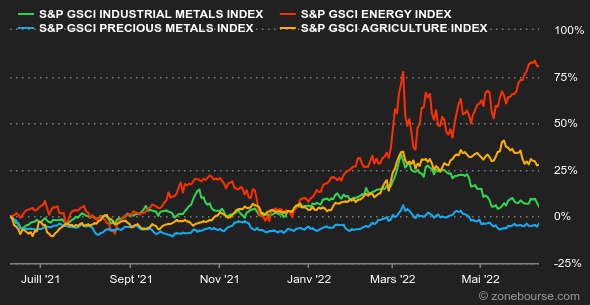

Dans les grandes lignes : La semaine écoulée a été positive sur les marchés des commodities, à l’image du CRB Commodities Index qui a progressé de 2% en seulement cinq jours, à 351 points. Le compartiment de l'énergie poursuit sa progression malgré la hausse du billet vert. Pétrole : Les prix du pétrole s'établissent au-dessus de 120 USD le baril pour le Brent (122 USD) mais également pour le WTI (120 USD). Les cours restent ainsi en apesanteur malgré une nouvelle augmentation des stocks de pétrole brut aux Etats-Unis. L'actualité de la semaine reste dominée par le boycott du pétrole russe, mais les opérateurs ont également eu l'occasion de s'intéresser au rapport mensuel de l'EIA (l'agence américaine de l'énergie), qui a revu à la hausse la production américaine pour 2022 et 2023. Cette dernière devrait atteindre 11.92 millions de barils par jour (mbj) en 2022 et 12.85 mbj l'année suivante. Métaux : L'ambiance est toujours à la gueule de bois sur le segment des métaux précieux, complètement neutralisés par la hausse des rendements obligataires. Le retour de l'aversion au risque, palpable ces dernières séances, ne profite donc pas aux acheteurs d'or. La relique barbare s'échange autour de 1843 USD. Les métaux industriels ont en revanche gagné un peu de terrain, stimulés par l'assouplissement des restrictions liées au coronavirus en Chine. Le plomb se traite à 2200 USD, le cuivre se maintient à 9600 USD tandis que l'aluminium reprend un peu de hauteur à 2750 USD. Produits agricoles : Le prix du maïs s'est nettement redressé à Chicago, tout comme celui du blé, mais dans une proportion plus modeste. Le marché semble pessimiste sur un potentiel retour de l'offre ukrainienne sur les marchés internationaux. Ankara, qui joue le rôle de médiateur au sujet des exportations ukrainiennes, souhaite l'ouverture d'un corridor céréalier depuis le port d'Odessa. Toujours dans le registre des soft commodities, le prix du bois de charpente poursuit sa décrue à 562 les mille-pieds-planches. |

|

| Macroéconomie |

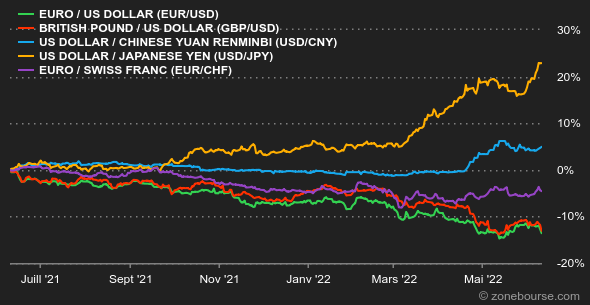

Ambiance : Tiraillements à tous les étages. Le cœur des investisseurs balance toujours entre les données macroéconomiques plutôt solides et des lendemains plus incertains, à mesure que les banques centrales serrent la vis des taux. La réduction de la liquidité a de plus en plus de conséquences sur l'économie réelle. La publication vendredi d'une inflation américaine plus élevée que prévu en mai a remis une pièce dans la machine à stagflation, d'autant qu'une partie des financiers espérait une poursuite de la décrue amorcée en avril. De son côté, la BCE a pavé la voie pour des hausses de taux qu'elle se refusait à envisager il y a encore quelques mois de cela. Taux : La BCE a durci sa position, parce qu'elle ne peut rester sans réaction face aux taux d'inflation qui frappent le continent. En conséquence, la rémunération des dettes souveraines a pris la pente ascendante, avec une remontée plus rapide des signatures les plus risquées, comme il se doit. La dette à 10 ans est ainsi rémunérée à 4,23% en Grèce et à 3,62% en Italie. La dette suisse varie moins mais flirte avec 1% désormais, moitié moins que l'OAT française (2%). La référence de la zone euro, le Bund, s'affiche de son côté à 1,41%. Côté Etats-Unis, la rémunération du 5 ans (3,13%) est passée au-dessus de celle du 10 (3,05%) et du 30 ans (3,12%) peu après l'annonce des chiffres de l'inflation vendredi. Devises : Les records de faiblesse du yen ont continué à tomber contre le dollar, malgré une petite ruade de la devise japonaise en fin de semaine. C'est le prix du décalage de stratégie entre une Fed résolument engagée dans un cycle de relèvement de taux et une BOJ qui a choisi de ne pas bouger. Petite incongruité vendredi quand même : les autorités politiques et monétaires nipponnes se sont émues de l'ampleur de la baisse, ce qui est assez rare. Il fallait alors 133,35 JPY pour 1 USD. Il y a 8 mois, on était encore à 110 JPY pour 1 USD. La paire euro / dollar reste engluée sur ses niveaux récents, entre 1,06 et 1,07 USD pour 1 EUR. Cryptomonnaies : Pour le bitcoin, les semaines se suivent et se ressemblent depuis 1 mois. Le cours végète entre 28 000 et 32 000 dollars laissant ainsi les crypto-traders-investisseurs dans un suspense intenable quant à la direction que va prendre la devise numérique dans les prochaines semaines. Bien que le BTC ait mis fin à une série de 9 semaines de baisse consécutives dimanche dernier, il pourrait, à moyen terme, continuer à faire des frayeurs à ses aficionados dans un contexte macroéconomique toujours peu favorable aux actifs risqués. Calendrier : Semaine particulièrement chargée aux Etats-Unis avec les prix à la production (mardi) et les ventes de détail (mercredi), suivies de la décision de la banque centrale américaine sur ses taux et sa politique monétaire (mercredi en soirée). La Banque d'Angleterre sera aussi de la partie jeudi à la mi-journée. Les deux banques centrales sont confrontées à des problématiques d'inflation très élevée qui rendent la politique monétaire complexe. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |