|

|

| Tops / Flops de la semaine |

KE Holdings (+28%) : Le courtier immobilier chinois coté à Wall Street a, contre toute attente, dégagé un bénéfice au premier trimestre, en dépit des blocages qui ont affecté le pays. Lanxess (+18% ) : Le chimiste allemand va prendre 40% de la branche matériaux d'ingénierie du néerlandais DSM, qui va fusionner avec le suisse Firmenich. Dans cette transaction à plusieurs bandes, Lanxess est partenaire du fonds d'investissement Advent qui détiendra 60% de cette entité. Salesforce (+14%) : Le groupe a rassuré le marché sur ses bénéfices trimestriels. Et un léger abaissement de ses prévisions de chiffre d'affaires pour l'exercice 2022/2023 a été occulté par des projections de marges revues en hausse. Royal DSM (+12%) : Le Néerlandais va fusionner avec le Suisse Firmenich, pour créer un acteur majeur du marché des arômes et saveurs. "D'un point de vue stratégique, cette transaction représente la dernière étape pour devenir une entreprise de nutrition pure", souligne le bureau d'études Jefferies. Meituan (+10%) : Le livreur de repas chinois a profité d'un retour en grâce des valeurs technologiques en début de semaine. Ses résultats, publiés jeudi, montrent une hausse de revenus en début d'année grâce aux confinements qui ont été réintroduits en Chine. Affirm (-12%) : Le spécialiste du paiement différé, souffre. L’inflation, la hausse des taux et les retards de paiement qui se multiplient jettent un froid sur le secteur, où la concurrence est féroce. John Wood (-10%) : Le Britannique va vendre sa division de conseil en environnement bâti pour 1,9 Md$. Le marché espérait un prix un peu plus élevé, ce qui explique le repli de l'action. Stora Enso (-7%) : Le Papetier a subi des dégagements après le changement de recommandation de Nordea d'acheter à conserver. S&P Global (-5%) : Les prévisions 2022 ne seront pas tenues. L'entreprise, bien connue pour ses données financières, a expliqué qu'elle ne pouvait pas maintenir les prévisions émises il y a un mois en raison de "la volatilité et de l'incertitude de l'environnement d'émission de dettes". |

|

| Matières premières |

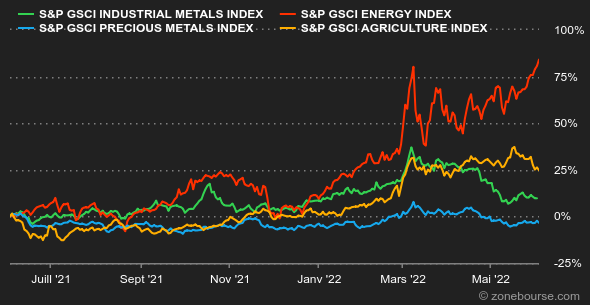

| Pétrole : Les prix pétroliers ont encore fait les montagnes russes cette semaine. Les pays membres de l'Union européenne se sont enfin mis d'accord sur une interdiction du pétrole russe, une interdiction toutefois limitée puisqu'elle ne concerne que les importations par voie maritime. Les oléoducs ne sont pas visés, un compromis qui permet de gagner du temps pour gérer les problématiques de la dépendance des pays d'Europe centrale au pétrole russe. En parallèle, l'OPEP+, qui a tenu une réunion cette semaine, a décidé d'augmenter sa production un peu plus que prévu en juillet et en août (648 millions de barils par jour en plus, au lieu de 432 millions de hausse sur les mois précédents). Toutefois, dans la mesure où la plupart des membres parviennent difficilement à atteindre leurs quotas de production, il est difficile d'envisager une augmentation significative de la production de l'OPEP+ dans les prochains mois, d'autant plus si la production russe recule. Au niveau des prix, Brent se négocie à proximité de 118 USD le baril tandis que la référence américaine, le WTI, s'échange autour de 117 USD. Métaux : La Chine continue à souffler le chaud et le froid sur les prix des métaux. En dévoilant un nouveau plan de soutien ciblant les énergies renouvelables, Pékin a stimulé les cours des métaux particulièrement sensibles à cette thématique, comme le nickel et l'étain. Ces derniers s'échangent à respectivement 27710 et 35250 USD à Londres. Le cuivre a également pris de la hauteur à 9455 USD la tonne métrique. Concernant les métaux précieux, l'or et l'argent peinent à rebondir et se négocient respectivement à 1862 et 22.2 USD. Produits agricoles : Le prix du blé a fortement reculé à Chicago à 1050 cents le boisseau. Le retour sur les marchés internationaux d'une partie de l'offre ukrainienne, qui transite par la mer Noire change la donne à court terme et pourrait atténuer les pénuries d'approvisionnement dans le monde. Toutefois, cette reprise des expéditions demeure encore fragile et devra être pérennisée par un accord avec la Russie qui devra s'engager à assurer un accès sécurisé aux ports ukrainiens. |

|

| Macroéconomie |

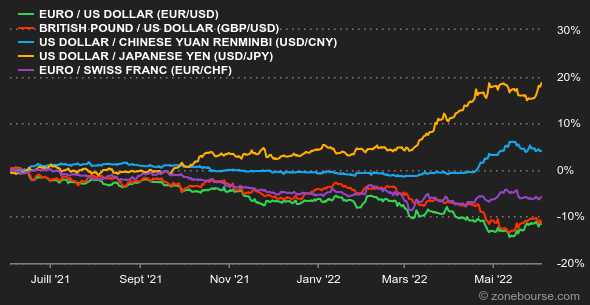

| Ambiance : Mauvaise nouvelle ? Bonne nouvelle ! L'embellie s'est confirmée sur les marchés financiers avec le retour d'une bonne vieille habitude : n'importe quel signal susceptible de peser sur le relèvement des taux de la Fed est accueilli positivement. Donc une statistique macroéconomique faiblarde déclenche invariablement le raisonnement "si la situation se dégrade, la Fed sera forcée de limiter ses hausses de taux". On se raccroche à ce qu’on peut. En parallèle, l’espoir d’un réveil chinois avec l’allègement des confinements dans le pays crée un climat un peu plus porteur. Taux : Les rendements américains ont fait mine de reculer en début de semaine, car les investisseurs estimaient que la Fed allait assouplir son discours face aux statistiques économiques moins porteuses. Mais ils sont remontés assez vite avec une échéance à 10 ans rémunérée autour de 2,98%, contre 2,73% en fin de semaine dernière. Entretemps, les banquières Loretta Mester et Lael Brainard ont expliqué qu'il faudrait peut-être aussi relever les taux en septembre. En Europe, la semaine a aussi été marquée par une vive remontée des taux. La dette allemande à dix ans atteint 1,27%, celle de la France 1,80% et celle de l'Italie 3,4%. La BCE fera le point sur ses taux la semaine prochaine, alors que les marchés s'attendent à ce qu'elle prépare le terrain pour une hausse de taux lors de sa réunion suivante, en juillet. Devises : Si l'on excepte le rebond du dollar américain face au yen, il n'y a pas eu de gros écarts sur les principales paires de change au cours de la semaine. L'euro a soufflé le chaud et le froid pour finir à 1,0727 USD, assez proche de son niveau de vendredi dernier. Le Dollar Index est presque inchangé par rapport à la semaine dernière autour de 101,89 points. Depuis le 1er janvier, le billet vert gagne 13% face au yen, 8% face à la livre sterling et 6% contre l'euro. Il faut noter que les effets de change ne sont pas anodins pour les entreprises, même les multinationales : Microsoft a révisé cette semaine en baisse ses objectifs à cause de la vigueur du dollar. Cryptomonnaies : De son côté, le bitcoin pourrait mettre fin à une série de 9 semaines de baisse consécutives s'il clôture au-dessus de 29 500 USD dimanche soir. Pour l'heure, il gravite autour de 30 000 USD au moment de la rédaction. Après s’être délestée de plus de 30% de sa capitalisation sur les deux derniers mois, la devise numérique n’est toujours pas sortie d'affaires dans ce contexte macroéconomique très dégradé et pourrait bien encore mettre les nerfs des crypto-investisseurs à rude épreuve durant ce mois de juin. Calendrier : La BCE se réunit donc jeudi 9 juin pour décider de l'orientation de sa politique monétaire. Le lendemain, le bureau américain des statistiques publiera les chiffres de l'inflation du mois de mai aux Etats-Unis, qui permettront de déterminer si le point haut a été dépassé et à quel rythme la décrue s'amorce. A moins que… |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |