|

Vendredi 7 mai | Le point hebdo de l'investisseur |

| Après un début de semaine agité, sur fond de craintes d'un prochain durcissement de la politique monétaire américaine, les places financières ont rapidement repris de la hauteur, à la faveur de l'amélioration sensible des perspectives économiques mondiales et des bonnes publications de sociétés de part et d'autre de l'Atlantique. L'appétit pour les actifs risqués reste pour le moment important, à l'approche de la fin de la saison des trimestriels. |

| Indices Sur la semaine écoulée, le bilan est positif pour la plupart des grands indices. En Asie, à l'issue d'une semaine écourtée, le Nikkei progresse de 1.9% mais le Shanghai Composite perd 0.6% et le Hang Seng 0.2%. En Europe, le CAC40 réalise une belle avancée, avec une performance hebdomadaire de 1.7%, se hissant sur de nouveaux records annuels. Son homologue allemand, le Dax gagne aussi 1.7%. Le Footsie a, pour sa part, engrangé 2.4%. Pour les pays périphériques, l'Espagne grimpe de 2.8%, le Portugal de 2.1% et l'Italie de 2%. Outre-Atlantique, à l'heure de la rédaction de ce point hebdomadaire, le Dow Jones engrange 2.5% sur les cinq derniers jours, alignant une succession de records historiques. Le S&P500 s'adjuge 1.2% et le Nasdaq100 demeure en repli de 0.6%. Parcours ascendant du S&P500 conjointement à la baisse du VIX  |

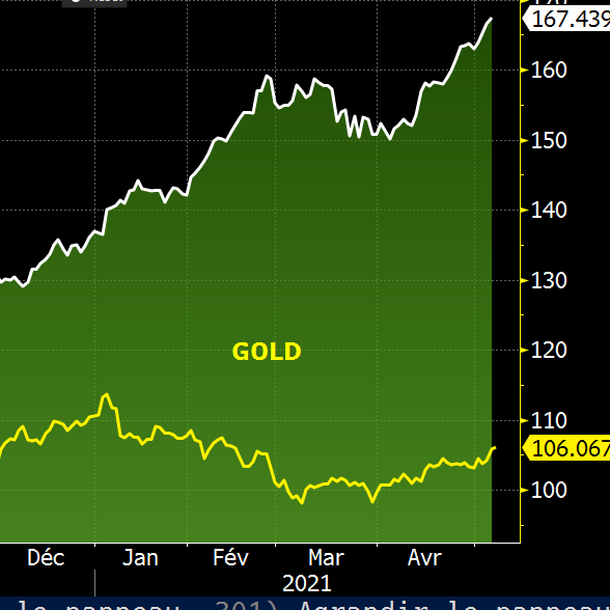

| Matières premières La flambée des matières premières soulève des inquiétudes quant à la trajectoire de l'inflation dans les prochains mois. Pic éphémère ou non, tous les compartiments évoluent à la hausse, avec des rallyes annuels à plus de 20% pour de nombreuses commodités. Le pétrole reste bien orienté, malgré des dégagements intervenus en fin de semaine. Le prix du Brent a ainsi tutoyé la barre des 70 USD pour finalement se négocier autour de 68 USD. La référence américaine se traite au-dessus de 64 USD. L'or et l'argent poursuivent leur rebond, entraînant un retournement de tendance vers une dynamique plus positive. Principal catalyseur, la détente des rendements obligataires qui soutient les métaux précieux. L'or atteint 1840 USD l'once, contre 27.5 USD pour l'argent. Du côté des métaux industriels, de nouveaux sommets ont été atteints du côté du cuivre (à 10200 USD la tonne) et du minerai de fer (à 200 USD). Le reste du compartiment a également inscrit une semaine positive. Retard de l'or par rapport au CRB  |

Marchés actions

|

| Marché obligataire Sur le marché obligataire, les titres souverains affichent dans l'ensemble une remontée de leurs rendements. Certes cette tendance se prolonge de manière larvée, caractéristique qui possède l'avantage de ne pas obérer le moral des investisseurs. On sait que la vitesse des ajustements haussiers sur le marché des taux est davantage craint par les intervenants que le niveau intrinsèque des taux. Nous savons que la variable « Inflation », si elle devrait persister, pourrait déclencher des brusques mouvements. Aux Etats-Unis, le 10 ans se négocie avec un taux de 1.52%, soit un parcours équilibré sur la séquence hebdomadaire. En revanche, les références européennes se tendent légèrement, à l'image du Bund (-0.23%) et de l'OAT française durablement installée en territoire positif à 0.13%. Des trajectoires similaires se dessinent pour les rendements des dettes du sud comme l'Italie (0.91%) et l'Espagne (0.44%). Même l'emprunt suisse voit son rendement se rapprocher du niveau symbolique du zéro à -0.25%. |

| Marché des changes Dans un contexte où les matières premières atteignent un nouveau sommet, il n'est pas étonnant de voir le dollar canadien toucher un record sur trois ans. Le Loonie se traite sur une base de 0.815 contre le billet vert et cette flambée se vérifie face à toutes ses contreparties du G10. Dans l'hémisphère sud, le dollar australien voit sa progression stoppée par le conflit diplomatique et économique entre la Chine et l'île-continent. La devise pourrait baisser davantage si Pékin applique des restrictions supplémentaires, après la suspension d'une partie de sa coopération économique avec Canberra. En Europe, la livre britannique se ressaisit et s'échange contre la monnaie unique à 1.16 EUR (+100 points de base). Dans un climat euphorique sur les marchés financiers, les devises dites refuges évoluent de manière désordonnée. Les intérêts des intervenants se portent majoritairement sur les monnaies plus cycliques. L'euro gagne donc du terrain contre le dollar à 1.211 USD, tout comme face au yen à 131.70 JPY et se stabilise contre le franc suisse à 1.10 CHF. Flambée du CAD contre le billet vert  |

| Statistiques économiques En Chine, les statistiques ont dépassé les attentes, à l'image de l'indice Caixin PMI services (56.3 contre 54.2 attendu) ou de la balance commerciale à 277B (consensus 130B). En zone euro, les indices PMI manufacturier et services sont respectivement ressortis à 62.9 et 50.5 (contre 63.3 et 50.3 le mois dernier). Les ventes au détail progressent de 2.7% et l'indice des prix à la production était conforme aux anticipations, en hausse de 1.1%. Outre-Atlantique, les données sont plus mitigées. L'ISM manufacturier recule à 60.7, celui des services à 62.7 et les commandes industrielles sont en hausse de seulement 1.1%. Le point d'orgue de la semaine concerne le rapport mensuel sur l'emploi qui fait état d'un taux de chômage en hausse à 6.1%, avec seulement 266K créations d'emplois (consensus 990K) et un salaire horaire en hausse de 0.7%. |

| Des vents toujours porteurs Les indices européens maintiennent la "grand-voile", poussés par les vents porteurs de la reprise économique. Sur la semaine, la volatilité a encore baissé d'un cran et les replis évanescents n'affectent en rien la tendance de fonds. Les anticipations de retour à la croissance se trouvent complétées par les résultats des sociétés qui dépassent, pour la très grande majorité, les attentes des analystes. Pourtant, les craintes de consolidation légitime transpirent dans les discours des investisseurs qui ne valident pas systématiquement un prolongement de l'embellie actuelle. Conséquence, ils apparaissent relativement protégés contre une baisse avec des stratégies de couverture sur les produits dérivés, limitant ainsi toute pression vendeuse sur les références indicielles. Cette tactique de précaution explique sans aucun doute une partie de la sérénité actuelle. |