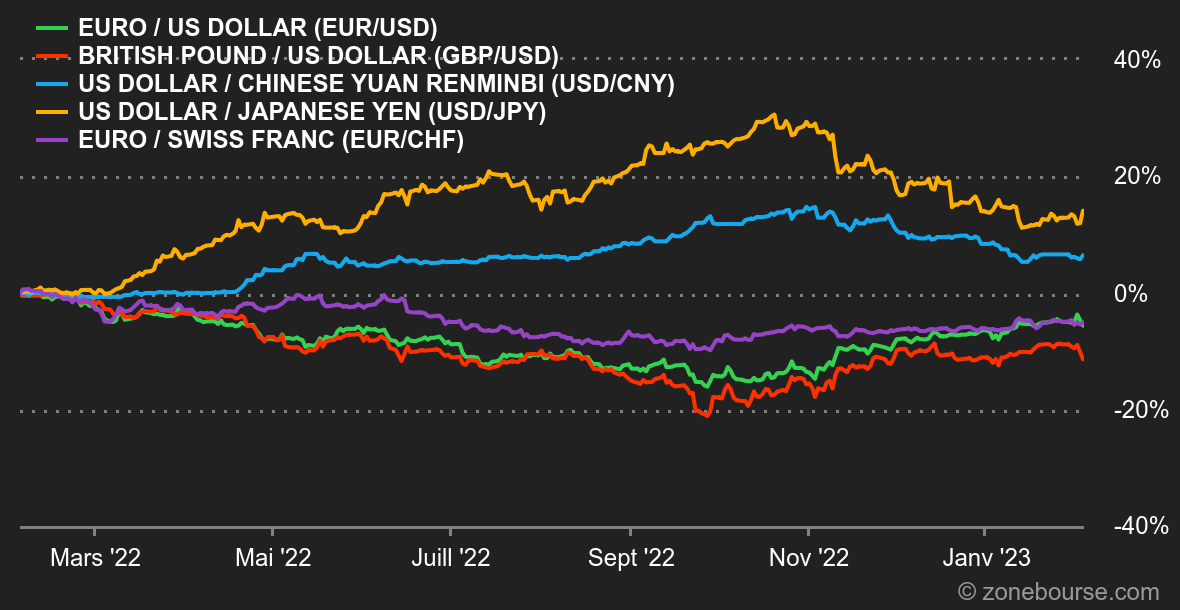

Ambiance. Fight the Fed. Les décisions de politique monétaire annoncées cette semaine par la Fed, la BCE et la BoE n'ont pas dévié des attentes au niveau des hausses de taux. En revanche, les conférences de présentation qui ont suivi ont réservé quelques surprises. En particulier du côté de la banque centrale américaine. Les investisseurs craignaient d'être tancés par Jerome Powell pour leur excès d'optimisme. Il n'en a rien été. Le banquier central a paru confus et ses appels à la prudence ont fait un flop. Sa posture a même conforté les plus haussiers dans leur scénario favori du moment : la Fed est toute proche de son pic de taux et l'économie va tenir le choc, jusqu'au moment où il sera temps de reprendre un cycle de baisse. Seule "ombre" au tableau : les chiffres très dynamiques de l'emploi américain en janvier, publiés vendredi, qui font craindre un retour de fermeté de la Fed. On tourne un peu en rond. Devises. L'euro a repris du terrain cette semaine face aux principales devises, à cause de la position de la Banque centrale européenne. L'institution a relevé ses taux d'un quart de point, comme prévu, en conservant un discours de fermeté, là où la Fed et la Banque d'Angleterre ont semblé plus mesurées. L'euro se négocie 1,0870 USD et 0,9979 CHF. La livre sterling a en revanche perdu du terrain car le gouverneur de la BoE a laissé entendre qu'une bonne partie du chemin a été accompli dans le cycle de resserrement monétaire actuel. Ailleurs, le yen a progressé face au dollar américain, à 129,60 JPY pour 1 USD. Taux. Les jours se suivent et ne se ressemblent pas. L’annonce mercredi dernier d’une hausse de 25 points de base par la Fed a plutôt été interprétée par les investisseurs comme un signe à caractère dovish plombant le rendement du 10 ans américain. C’était toutefois sans compter la publication du rapport sur l’emploi, largement au-delà des attentes, qui s’est traduit par l’annulation pure et simple de la baisse enregistrée quelques jours plus tôt. Au final, le 10 ans oscille dans un étroit canal de bornes +/-3.35% et 3.56%. Un franchissement à la hausse de ce palier viendrait valider un rebond plus important avec les 3.90/95% qui viendrait certainement peser sur les indices actions. De son côté, le rendement du 10 ans allemand fait également du yoyo entre 2.32% et 1.97%, sans réellement parvenir à dégager une tendance claire sur le court-terme. Cryptomonnaies. Le bitcoin reste à l’équilibre autour des 23 000 dollars cette semaine, après avoir enregistré son meilleur mois de janvier depuis 2013. Une performance qui s’explique par un net regain d’appétit des investisseurs pour les actifs risqués sur ce début d’année 2023. Si le contexte macroéconomique continue de s’éclaircir et que la politique monétaire américaine s’adoucit dans les prochains mois, les conditions seront réunies pour que le marché des cryptomonnaies poursuive son ascension. Mais il est encore bien trop tôt pour avoir quelconque certitude sur ce sujet. Calendrier. Outre une nouvelle livraison de résultats d'entreprises tous frais, les financiers ont quelques rendez-vous importants sur leurs tablettes la semaine prochaine. A commencer par un discours de Jerome Powell autour de 18h00 mardi. Le président de la Fed cherchera-t-il à affiner ses propos de mercredi ? Mystère. En Europe, l'UE publiera ses nouvelles prévisions économiques jeudi. Les regards se tourneront à nouveau vers les Etats-Unis vendredi avec la publication de l'indice préliminaire de la confiance des consommateurs de l'Université du Michigan. Un marqueur important pour déterminer si l'économie décélère doucement ou violemment. |