|

Vendredi 24 septembre | Le point hebdo de l'investisseur |

| La banque centrale américaine jouait gros cette semaine lors d'une réunion de rentrée qui a coïncidé avec une remontée de l'aversion pour le risque, les investisseurs spéculant sur les conséquences d'une faillite d'Evergrande, l'un des plus gros promoteurs chinois. Finalement, la Fed a l'air de s'être sortie assez adroitement du guêpier en donnant au marché ce qu'il était venu chercher. Quant au feuilleton Evergrande, il continue puisque les autorités chinoises sont tiraillées entre leur volonté de sanctionner le groupe et leur crainte de provoquer un mini-séisme économique. Les marchés restent globalement dans une situation assez attentiste ? après tout ils ont déjà réalisé des gains importants en 2021 - en misant malgré tout sur une poursuite de la dynamique de croissance. |

| Indices Hormis en Asie, la semaine s'avère positive pour les places financières, malgré quelques dégagements ce vendredi. Le Hang Seng décroche encore de 3%, le Nikkei perd 0,8% tandis que le Shanghai Composite termine à l'équilibre. En Europe, le CAC40 récupère 1,1%, le Dax 0,3% et le Footsie 1,4%. Pour les pays périphériques de la zone euro, l'Italie regagne 1,2%, l'Espagne 1,4% et le Portugal 2,3%, signant ainsi la meilleure performance hebdomadaire. Outre-Atlantique, à l'heure de la rédaction de ce point, le Dow Jones grappille 0.6% sur les cinq dernières séances, le S&P500 0.4%, tandis que le Nasdaq100 perd 0.5%. |

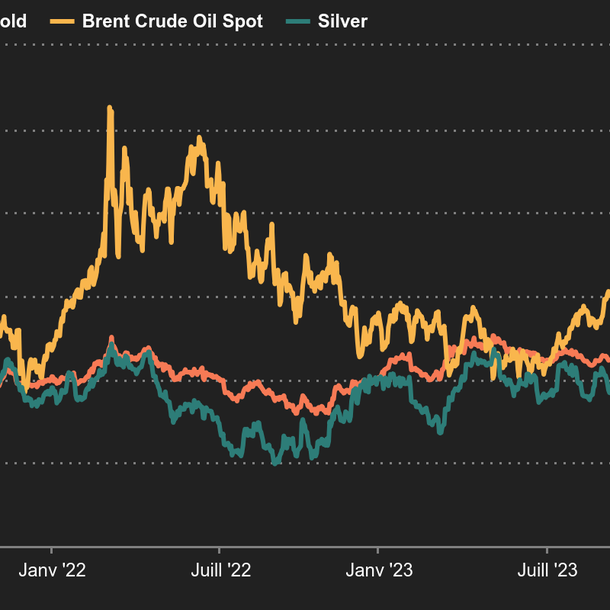

| Matières premières Les cours pétroliers ont signé une nouvelle semaine de progression, boostés par un énième recul des stocks américains, qui enregistrent une décrue pour la septième semaine consécutive. A cela s'ajoute la tension sur le marché de l'énergie en Europe, où le prix du gaz flambe, ce qui favorise mécaniquement la demande en pétrole. Le Brent a ainsi franchi la barre des 77 USD le baril, soit son plus haut niveau de l'année. Le WTI s'échange quant à lui autour de 74 USD. Les discours de banquiers centraux ne servent décidément pas la cause des métaux précieux, dont les cours ont été plombés cette semaine par les prévisions de la Réserve Fédérale, qui se prépare à une politique plus restrictive au niveau monétaire. Le feuilleton Evergrande a également pesé sur le prix du métal doré avec la perspective de voir le promoteur immobilier honorer ses échéances à très court terme. L'or a ainsi perdu du terrain à 1750 USD, tandis que l'argent s'est stabilisé autour de 22.6 USD. Sur le front des métaux de base, l'aluminium a repris le chemin de la hausse à 2940 USD et à toujours le vent en poupe en raison des perturbations sur l'approvisionnement mondial. Autre fait notable, le cuivre a limité la casse cette semaine, une preuve supplémentaire que les investisseurs n'anticipent pas un scénario noir au sujet d'Evergrande. Concernant les matières premières agricoles, une météo moins clémente en Russie et en Europe a soutenu les cours du blé. Le maïs a au contraire perdu du terrain en raison des récoltes américaines plus denses que prévu. Légende : Le pétrole a poursuivi son ascension en septembre. Malgré la montée de l'aversion au risque, l'or et l'argent ont reculé. Le pétrole a poursuivi son ascension en septembre. Malgré la montée de l'aversion au risque, l'or et l'argent ont reculé.  |

| Marchés actions UMG avec tambours et trompettes Une entrée en fanfare à la bourse d'Amsterdam pour le leader du marché de la musique Universal Music Group. Le prix des actions de la filiale de Vivendi a grimpé de plus de 35% par rapport au prix de référence de 18,50 euros la veille pour atteindre plus de 25 euros mardi soir à la cloche, faisant s'envoler la capitalisation de 33,5 milliards d'euros à 46 milliards. L'enthousiasme de la plus importante IPO de l'année s'est même propagé à WMG (Warner Music Group) faisant grimper le cours de la société de plus de 11% sur la journée. Actuellement les cours se négocient à plus de 23 euros l'action. La séparation d'Universal Music Group et Vivendi est actée. La scission a provoqué un ajustement des cours en déversant à chaque actionnaire 60% du capital d'UMG sous forme d'actions. Le cours de Vivendi est ainsi passé de 31,50 euros la veille à 10,50 euros le jour de l'introduction d'UMG. En contrepartie, les actionnaires disposent, en plus de leur action Vivendi, d'une action UMG valorisée, donc, 25 euros au meilleur de la journée. A l'issue de cette opération, le groupe dirigé par Vincent Bolloré est à la tête de 10,13% du capital d'UMG, aux côtés de ses autres actifs préexistants, notamment Canal+ ou Havas, et peut-être bientôt Lagardère. UMG héberge des artistes mondialement connus comme Lady Gaga, Taylor Swift, Justin Bieber ou encore The Weeknd (Les 10 artistes les plus vendus de l'année dernière ont tous été signés chez Universal). La société compte bien surfer sur la vague du streaming pour faire décoller ses résultats. Ayant fait face durant de nombreuses années au piratage de la musique, la société renaît de ses cendres. Les plateformes de streaming comme Spotify ou Deezer ont permis à UMG d'enregistrer des milliards de dollars. Véritable poule aux ?ufs d'or elle a permis à Vivendi d'enregistrer l'année dernière plus de 7 milliards d'euros de chiffres d'affaires, quasiment la moitié des revenus du groupe. Les perspectives de croissances du chiffre d'affaires de 10% en 2021 et du résultat opérationnel de 20% sur la même période ont de quoi faire saliver les investisseurs. |

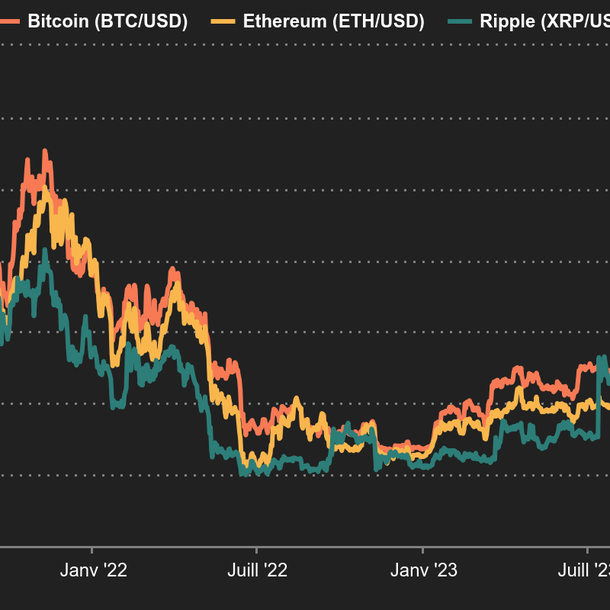

| Macroéconomie Le temps s'est (un peu) suspendu mercredi pendant que la banque centrale américaine communiquait au marché ses desseins à court et moyen terme. En ce qui concerne le proche avenir, la Fed a servi aux investisseurs le menu qu'ils espéraient, à savoir une réduction progressive des rachats d'actifs et une temporisation par rapport à la remontée des taux directeurs. L'accueil a été plutôt bon, même si la banque centrale a fourni quelques éléments additionnels qui ont brouillé les cartes. Notamment sur les projections de taux induites à moyen terme, qui sont un peu plus élevées que ce que pensaient les spécialistes. Avec quelques heures de retard, les rendements obligataires sont remontés, passant de 1,3% à 1,44% pour le 10 ans américain, tandis que le Bund atteignait -0,22% contre -0,3% en fin de semaine dernière. L'OAT française est désormais bien ancrée dans le vert (0,1%), tandis que la signature suisse à 10 ans atteint -0,2%. Sur le marché des changes, le dollar a profité des remous de début de semaine sur les marchés actions, toujours en partie liés au dossier Evergrande, pour jouer son rôle de valeur-refuge. Le billet vert est remonté pile à 1,17 EUR, avant de lâcher un peu de lest pour revenir autour de 1,1743 USD. On retrouve malgré tout le billet vert aux avant-postes contre les principales devises, notamment émergentes. La paire EUR/CHF n'a pas beaucoup évolué, après un point trimestriel de la Banque Nationale Suisse sans surprise. "Le franc n'est plus aussi fort qu'avant, car les prix ont augmenté beaucoup plus vite à l'étranger et le taux de change est resté assez stable", souligne UBS, qui ajoute que ce regain de compétitivité est en quelque sorte le résultat de la main ferme de la politique de la BNS. Une fois n'est pas coutume, faisons un point sur les cryptomonnaies, qui sont à la peine en septembre. Le bitcoins et ses comparses ont connu vendredi une séance particulièrement compliquée après un nouveau tour de vis de la banque centrale chinoise contre l'utilisation des monnaies virtuelles. Les statistiques publiées cette semaine ont montré que la dynamique économique globale reste robuste mais qu'elle ne tutoie plus les sommets. Les indicateurs PMI de septembre, qui mesurent l'optimisme - ou le pessimisme - des directeurs d'achats d'entreprises, sont encore bien ancrés dans la zone positive en occident, mais sont sur la pente descendante de la courbe. Jusqu'où ira la sinusoïde ? C'est probablement l'un des gros enjeux macroéconomiques des mois à venir. La semaine prochaine sera encore riche en indicateurs (commandes de biens durables et inflation aux Etats-Unis notamment). Elle sera aussi étoffée en interventions tous azimuts de banquiers centraux, qui ont l'air sur-sollicités en conférences au début de l'automne. Sans oublier, bien sûr, les élections législatives allemandes qui se tiennent au cours du weekend et dont l'issue est pour le moins incertaine. Un mois de septembre difficile pour les cryptomonnaies  |

| Evergrande fait (quand même) un peu peur Une semaine pour le moins curieuse, qui avait mal commencé pour des marchés actions préoccupés par la situation d'Evergrande, dont le risque de faillite a fait souffler un vent mauvais au-delà des frontières chinoises. Les signaux pseudo-rassurants en provenance du promoteur ont permis un rebond de milieu de semaine, qui n'a pas duré jusqu'à vendredi. D'autres interrogations sur la faillite du Chinois et sur la trajectoire des taux directeurs de la Fed ont gâché les dernières heures de cotation hebdomadaires. L'automne ouvre une page plus incertaine pour des marchés actions qui continuent à digérer un début d'année très favorable. |