|

|

| Tops / Flops de la semaine |

Biohaven (+56%) : la pharma américaine spécialisée dans les médicaments pour la migraine a reçu une offre de rachat de Pfizer pour 11,6 milliards de dollars. Swedish Match (+31%) : une autre OPA cette semaine, sur le spécialiste suédois du tabac, racheté par Philip Morris pour quelque 16 milliards de dollars. Olympus (+18%) : le spécialiste des équipements optiques japonais s'offre une très belle reprise sur la semaine après avoir publié des résultats en très vive hausse au terme de l'exercice clos le 31 mars. Unicredit (+17%) : la première banque italienne a publié des résultats trimestriels élevés, tout en lançant un programme de rachat d'actions et en annonçant son départ de Russie. Fortum (+10%) : SEB Equities a relevé sa recommandation de conserver à acheter, en visant 19 EUR. Le groupe, qui a annoncé ses résultats et son départ de Russie, pourrait céder ses actifs à Gazprom ou Inter RAO, selon Kommersant. Roche (-8%) : une rare correction pour un dossier de cette taille après un coup dur en phase III pour le laboratoire, dont l'immunothérapie a échoué à ralentir la progression du cancer du poumon. Jefferies est passé d'acheter à neutre après cette annonce. UCB (-14%) : la FDA a fait savoir à la société qu'elle n'approuvera pas le traitement du psoriasis bimekizumab en l'état. L'autorisation de mise sur le marché sera donc retardée, une mauvaise nouvelle pour le laboratoire et pour ses objectifs 2022. Bilfinger (-28%) : Le sous-traitant industriel voit son action chuter lourdement sur la semaine, mais une partie de la contraction s'explique par le détachement d'un dividende. Toutefois, "les prévisions 2022 impliquent une baisse du consensus", prévient UBS, qui reste prudent sur le dossier. Unity Software (-38%) : le titre a coulé mercredi, après l'annonce de résultats trimestriels en pertes et des prévisions très prudentes. Daiwa Capital a réduit de surperformance à neutre sa recommandation sur le spécialiste de l'animation 3D après ces mauvais chiffres. Coinbase (-43%) : la chute du bitcoin, de mauvais résultats et un écosystème des cryptomonnaies qui vacille pèsent lourdement sur le titre sur la semaine. |

|

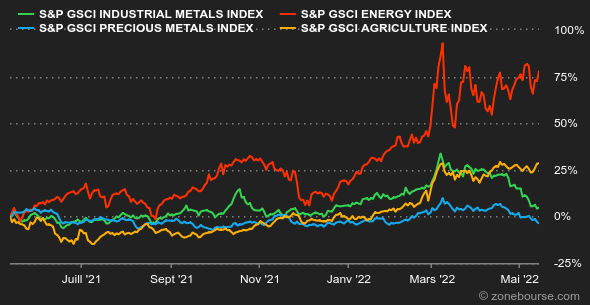

| Matières premières |

Séquence de latéralisation pour le pétrole, qui a oscillé entre 100 et 110 USD pour les deux références mondiales, le Brent et le WTI. Les opérateurs ont pris connaissance d'un certain nombre de données sur l'état de l'offre et de la demande puisque l'Agence internationale de l'énergie (EIA) et l'OPEP ont révisé leurs prévisions dans le cadre de leur dernier rapport mensuel sur les marchés pétroliers. Dans les grandes lignes, l'EIA s'attend à ce que la baisse de l'offre russe, qui pourrait atteindre 3 millions de barils par jour (mbj), soit compensée par l'augmentation de la production des Etats-Unis mais également de l'OPEP. Concernant la demande, sa croissance a été une nouvelle fois abaissée en raison d'une croissance économique mondiale plus modeste. Du côté de l'OPEP, le cartel se montre étonnamment bien plus optimiste sur la dynamique de la demande, qui devrait croître de 3.36 mbj en 2022 (versus 1.8 mbj pour l'EIA). C'est certainement une bonne nouvelle pour les banquiers centraux, les prix des métaux industriels poursuivent leur décrue. L'ambiance au LME reste lourde en raison des perspectives de demande à court terme, qui restent fortement liées à l'état de santé de l'industrie chinoise. Cette dernière subit toujours de plein fouet la politique zéro Covid de Pékin. Au niveau des prix, le cuivre abandonne près de 7% depuis le 1er janvier à 9000 USD la tonne. Du côté des métaux précieux, l'or s'éloigne jour après jour de la barre des 2000 USD, plombé par la hausse du dollar et la montée des rendements obligataires. L'USDA a affirmé cette semaine que la production américaine de blé devrait se contracter à 14.5 milliards de boisseaux cette année (contre 15.1 milliards l'année dernière), une baisse liée principalement à une réduction des superficies de culture. Dans un contexte de pénurie d'engrais, les agriculteurs américains ont favorisé des cultures moins gourmandes en fertilisants, comme le soja, dont la production devrait passer de 4.4 à 4.6 milliards de boisseaux en glissement annuel. Par conséquent, les cours du blé ont grimpé à Chicago en tutoyant la ligne des 1200 cents le boisseau. |

|

| Macroéconomie |

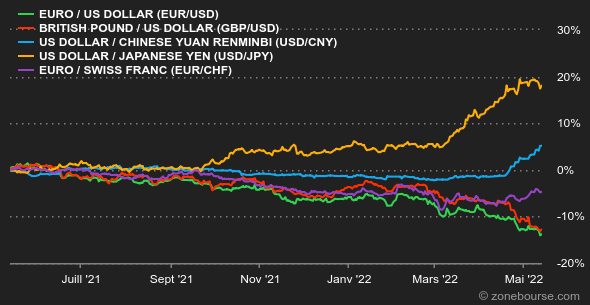

Ambiance : Avec ou sans parachute ? Le basculement des banques centrales l'une après l'autre dans le camp de la guérilla anti-inflation donne des sueurs froides aux investisseurs, qui ont peur de l'évaporation d'une croissance qui avait encore l'air intouchable il n'y a pas si longtemps. Les optimistes pensent que les efforts vont porter leurs fruits sans trop de dommages pour l'activité économique. Les plus nombreux craignent un atterrissage brutal. Les pessimistes parlent de stagflation et ressortent les graphiques du choc pétrolier. Taux : La Fed a redit sa détermination à faire plier l'inflation, mais les taux se sont paradoxalement assagis cette semaine. Le 10 ans US est passé de 3,12% vendredi dernier à 2,92% aujourd'hui. Les investisseurs ont bien intégré que la banque centrale va relever ses taux avec détermination, mais ils ont (un peu) moins peur qu'elle ne les brutalise avec un tour de vis de trois-quarts de point en juillet. En Europe, les rendements ont aussi baissé par rapport à la semaine précédente, alors que la BCE a l'air de préparer le terrain pour une hausse de taux au début de l'été. Le Bund allemand est à 0,92% et l'OAT française à 1,43%, soit 20 points en-deçà de vendredi dernier. Devises : Pas besoin de chercher midi à quatorze heures : le dollar continue à pressuriser toutes les autres devises à cause de la puissance de l'aversion aux risques. L'euro a fait une incursion sous 1,03 USD durant la semaine. La parité n'est pas très loin. Le billet vert a aussi profité du repli des devises liées aux matières premières. Le Dollar Index flirte avec les 105, des niveaux qui n'ont plus été vus depuis 20 ans. Cryptomonnaies : Le marché des actifs numériques n'échappe pas à la purge boursière de ces derniers jours. Dans le sillage des indices, le bitcoin se déleste de plus de 10% de sa capitalisation cette semaine et revient graviter autour des 30 000 dollars à l’heure où nous écrivons ces lignes. La devise numérique pourrait bien signer sa septième semaine de baisse consécutive dans ce contexte macroéconomique qui ne possède pas, intrinsèquement, de catalyseurs haussiers. Calendrier : La Commission européenne doit annoncer lundi à 11h00 ses nouvelles prévisions économiques. Mardi à 14h30, les marchés prendront connaissance des ventes de détail aux Etats-Unis en avril, pour voir comment le sacro-saint consommateur américain encaisse l'inflation. Le même jour, le patron de la Fed Jerome Powell prononcera une allocution évidemment très suivie. Enfin mercredi, l'institut statistique britannique publiera les chiffres de l'inflation d'avril. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |