|

Vendredi 18 décembre | Le point hebdo de l'investisseur |

| Les espoirs liés à l'adoption par le Congrès américain du plan de relance budgétaire et le maintien des politiques monétaires ultra-accommodantes des banques centrales, aussi longtemps que nécessaire, ont une fois de plus soutenu la tendance cette semaine, à l'image des grands indices américains qui ont inscrit de nouveaux records absolus. L'Europe reste néanmoins préoccupée par le peu d'avancées concernant le Brexit et la nouvelle poussée de l'euro face au dollar, qui pénalisent les valeurs exportatrices européennes. L'accalmie prédomine néanmoins à l'approche de la fin d'année. |

| Indices Sur la semaine écoulée, en Asie, le Nikkei a engrangé 0.4%, le Shanghai Composite 1.4%, tandis que le Hang Seng s'effrite de 0.3%. En Europe, à l'heure de la rédaction de ce point, c'est le DAX qui se démarque très nettement, avec une performance hebdomadaire de 4.1% tandis que le CAC40 grappille seulement 0.1%. Le Footsie fait du surplace alors que les négociations entre Londres et Bruxelles peinent à aboutir sur l'après-Brexit. Concernant les pays périphériques de la zone euro, le Portugal s'adjuge 0.4%, l'Italie 1.4% et l'Espagne est stable. Outre-Atlantique, la hausse domine avec le soutien du billet vert. Le Dow Jones réalise une avancée de 0.3% sur la semaine, le S&P500 progresse de 1% et le Nasdaq100 se paie le luxe d'un gain de 2.7%. |

| Matières premières Le pétrole signe une semaine sans accroc, avec quatre séances de hausse consécutives, et n'est pas à l'abri de réaliser une cinquième séance positive. Les investisseurs se veulent optimistes en cette fin d'année. Plan de relance américain, campagnes de vaccination, efforts maintenus de l'OPEP et lente reprise de la production US : les planètes semblent être en faveur de l'or noir. Le Brent a tutoyé la ligne des 52 USD tandis que la référence américaine se hisse au-dessus de 48 USD. Le métal doré réalise aussi une belle séquence hebdomadaire, démontrant une fois de plus que les nouveaux records réalisés à Wall Street et la hausse de l'or ne sont pas incompatibles. La relique barbare avance ainsi en direction des 1900 USD l'once tandis que l'argent retrouve son plus haut niveau du mois de novembre à 26 USD. Le cuivre poursuit son ascension sans faille (voir graphique). Plus largement, le segment des métaux de base reste favorablement orienté, en témoigne la nouvelle poussée de l'étain (20050 USD) et du zinc (2840 USD). Forte accélération du cuivre  |

| Marchés actions Cette semaine, nous sommes partis à la recherche d'une valeur de croissance à forte rentabilité, dont les bureaux d'analystes ont révisé à la hausse les BNA , le tout avec une situation financière saine. XP INC coche toutes ces cases. Société brésilienne à la capitalisation boursière de près de 23 mds de dollars, elle opère dans la fourniture de services et de produits financiers via de multiples canaux allant du courtage, en passant par le conseil en investissement et la gestion d'actifs. Fondée en 2001, l'entreprise a, dès l'année suivante, voulu démocratiser la Finance, pour la rendre accessible au plus grand nombre de Brésiliens. Lors de la publication de ses chiffres du troisième trimestre, la société a affiché une hausse du CA de 55% par rapport au troisième trimestre 2019, largement portée par la croissance de ses activités retail (+80% sur un an glissant). Le chiffre d'affaires pour l'exercice 2020 est prévu en hausse de 48% par rapport à l'année précédente et devrait croître de 39% en 2021 et de 32% en 2022. Les perspectives s'annoncent par conséquent brillantes. De plus, XP Inc sera capable de maintenir sa marge d'EBITDA aux alentours de 32% pour les prochains exercices, traduisant la capacité de son processus opérationnel à être rentable. Les analystes proches du dossier ont revu leurs prévisions de BNA à la hausse ces 12 derniers mois. La société devrait également disposer d'un matelas de trésorerie significatif de 1.5 milliard de dollars à la fin de l'exercice 2020 et 1.8 milliard de dollars en 2021. L'action a accompli une performance sur 2020 de 6.8%. Rebond du titre XP Inc  |

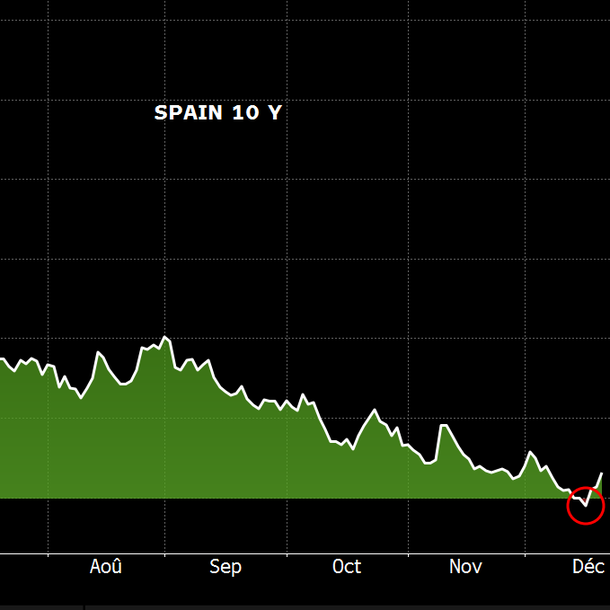

| Marché obligataire Il n'y a eu que très peu de mouvements à détecter sur les marchés européens des obligations d'État qui dupliquent, par conséquent, la léthargie des indices actions. L'année 2020 se termine avec des contrats à terme au zénith, confirmant ainsi les niveaux extrêmement bas des rendements. En Europe, la trajectoire qu'ils prendront au cours des prochains jours sera probablement déterminée par le déroulement du nouveau cycle de négociations entre l'Union européenne et le Royaume-Uni. Un changement de régime sur le marché obligataire n'est pas à l'ordre du jour, les sombres perspectives cycliques et la demande massive de titres d'État liée au PEPP de la BCE continuent de témoigner en faveur d'un maintien des rendements à un faible niveau. De plus, en l'absence temporaire d'offre structurelle sur le marché, les opérateurs ne sont donc plus enclins à augmenter leurs positions, poussant la tendance à la latéralisation. Le Bund allemand se traite sur -0.55% et l'OAT française à -0.31%. A signaler, le passage éphémère de la dette espagnole (classée BBB) en territoire négatif (voir graphique) alors que, chose originale, l'emprunt US à dix ans (avec un note triple A ) lui se rémunère à 0.95%. Bref passage de la dette espagnole en territoire négatif  |

| Marché des changes Les tendances récentes persistent sur le marché des devises, à l'image de l'euro qui conforte son avance face au dollar. La parité majeure se traite au plus haut de 3 ans à 1.225 USD. Pourtant, la FED vient de réviser à la hausse ses perspectives économiques. Le PIB américain devrait croître de 4.2% en 2021 et 3.2% en 2022 mais avec des taux qui resteront bas. La monnaie unique maintient sa fermeté également face aux valeurs refuges, comme le yen qui teste une résistance technique à 126.5 JPY. Outre-manche, la livre sterling montre de la résilience face à l'incertitude du Brexit et s'envole sur un pic de 30 mois contre le billet vert à 1.35 USD. Le consensus des prévisions de Bloomberg anticipe même des objectifs plus ambitieux pour la devise anglaise à 1,37 dollar dans 12 mois puis 1,40 pour 2022. Du côté de l'hémisphère sud, le dollar australien repart à la hausse face au billet vert en gagnant plus de 400 points de base depuis son récent plancher des 0.7 USD, grâce à la reprise en V de l'économie chinoise, son premier partenaire économique. |

| Statistiques économiques Les statistiques chinoises étaient globalement conformes aux attentes cette semaine, confortant les opérateurs sur la solidité de la reprise économique. La production industrielle progresse de 7%, les ventes au détail accélèrent à +5% (4.3% le mois dernier) et le taux de chômage retombe à 5.2% (5.3% précédemment). Concernant l'Allemagne, l'IFO se redresse à 92.1 (90.9 précédemment) et les indices PMI ont dépassé les attentes (manufacturier à 58.6 et 47.7 pour les services). En France, ils ressortent respectivement à 51.1 et 49.2. Pour la zone euro, la production industrielle progresse plus que prévu à +2.1%, la balance commerciale ressort à 25.9B et l'indice CPI à -0.3%. Les indices PMI manufacturier et services ont surpris agréablement, en remontant à 55.5 et 47.3. Outre-Atlantique, les données macroéconomiques ont, pour la plupart, déçu, à l'image des prix à l'importation (0.1%) et des ventes au détail en baisse de 1.1%. L'indice PhillyFed retombe à 11.1 (26.3 le mois dernier), l'empire State manufacturier chute à 4.9 et les inscriptions hebdomadaires au chômage remontent à 885K. Si l'indice Flash PMI manufacturier a dépassé les attentes (56.5 contre 55.9 attendu), celui des services rate de peu le consensus à 55.3 (55.7 attendu et 58.4 le mois précédent). |

| L'année de tous les excès Ce jour des quatre sorcières marque donc la clôture de l'année boursière 2020. Un millésime qui restera à jamais gravé dans la tête des investisseurs, avec une séquence annuelle qui se divise en trois grandes étapes. Tout d'abord les pires craintes sanitaires et l'effondrement d'un monde économique en récession forcée, puis la reprise rapide des valeurs de croissance, profitant de la nouvelle donne (télétravail, services à domicile, énergies propres ...) et enfin l'époustouflant rattrapage du secteur cyclique en novembre avec les espoirs d'un vaccin. Ces douze derniers mois furent synonymes d'excès mais aussi de records à tout va. Des baisses indicielles d'une rapidité inouïe, des hausses de 8% en quelques minutes, des parcours performants à trois chiffres pour une kyrielle de valeurs, pas toujours rentables mais s'engouffrant dans la nouvelle économie, et bien sûr, des records en pagaille à Wall Street. A cela s'ajoutent les enveloppes de liquidités, sans limite, déversées par les banques centrales. Cette short list ne se veut, bien évidemment, pas exhaustive. En considérant que la solution sanitaire engendre une certaine normalisation, le redressement du segment cyclique pourrait gagner encore du terrain et fournir des piliers à une hausse additive des indices. Mais attention, chaque année apporte ses surprises et 2021 n'y échappera pas. |