|

Vendredi 24 juillet | Le point hebdo de l'investisseur |

|

Les places financières viennent de connaître une semaine agitée et sont en passe de terminer proches de leurs plus bas hebdomadaires, rattrapées par le regain de tensions entre la Chine et les Etats-Unis et des dégagements intervenus sur les valeurs technologiques américaines post-publication. Les opérateurs ont ainsi opté pour de nettes prises de bénéfices, avec la persistance de la crise sanitaire et des sociétés qui dévoilent des perspectives prudentes, en raison de l'impact marqué du coronavirus. |

| Indices Sur la semaine écoulée, le Nikkei a gagné 0.2%, la bourse japonaise étant restée fermée jeudi et vendredi. Le Hang Seng a perdu 1.6% tandis que le Shanghai Composite a gagné 2.3%, malgré la fermeture réciproque d'un consulat chinois puis américain, intensifiant les tensions entre les deux pays. En Europe, contrairement à la semaine précédente, tous les indices ont cédé du terrain. Le CAC40 recule de 2.1%, le Dax de 0.3% et le Footsie 2.1%. L'Espagne perd 2.1% et l'Italie 1.8%. Aux Etats-Unis, à l'heure de la rédaction de ce point, le Nasdaq100 cède encore 2.2%, le Dow Jones 0.5% et le S&P500 0.3%. Double top en formation sur le Nasdaq100  L'indice Nasdaq100 revient tester une oblique haussière datant de mi-mars. |

| Matières premières L'évolution des cours pétroliers s'aplatit au fil des jours, conférant à la courbe des prix une forme d'encéphalogramme de fin de vie. Cette étonnante stabilité est la conséquence d'un manque de visibilité sur le comportement de la demande dans les prochains mois en raison de la propagation du virus dans le monde. La lente reprise de l'offre de l'OPEP+ pèse aussi sur les initiatives acheteuses. Résultat, le marché a trouvé un équilibre dans ces zones de prix (43 USD pour le Brent et 41 USD pour le WTI) et ne s'y éloigne pas en attendant de nouveaux catalyseurs. A contrario, les métaux précieux ont le vent en poupe. L'or est attiré par son record historique situé au-dessus de 1900 USD tandis que l'argent s'est mis sur son 21. Le métal gris s'adjuge effectivement 17% sur les cinq derniers jours. Les prix des métaux industriels repartent à la hausse, soutenus par la faiblesse du billet vert et l'absence de mauvaises nouvelles sur le front des statistiques économiques chinoises. Le cuivre revient au-dessus de 6500 USD tandis que l'étain accélère à 17760 USD. |

| Marchés actions NEL Fondée 1927, NEL est une entreprise norvégienne spécialisée dans l'hydrogène, avec notamment la fabrication d'électrolyseurs et de stations-service à hydrogène. Dans le contexte actuel de transition énergétique, la société d'Oslo pourrait bien profiter de la tendance sur l'hydrogène qui reste encore peu démocratisé. Les multiples plans de relance des économies mondiales suite à la crise sanitaire, accordent une place très importante au verdissement de l'économie. Avec un taux d'investissement supérieur à 20% du CA (53,8 M€) en 2019, Nel entend bien se positionner sur la croissance. La société a vu son chiffre d'affaires quasiment doubler entre 2017 et 2019, il pourrait atteindre les 67 millions d'euros en 2020. La rentabilité s'améliore même si le résultat net devrait rester dans le rouge (-14 millions d'euros), ce qui procure à l'action peu d'atouts en termes de valorisation. Négociée à la Bourse d'Oslo depuis 15 ans, l'action progresse de plus de 145% depuis le début de l'année, ramenant ainsi la capitalisation boursière de l'entreprise à 2.8 milliards d'euros. Certes, les cours s'affichent encore très loin des points historiques (230 NOK contre 18 NOK aujourd'hui). Les investisseurs sont revenus massivement sur l'action depuis quelques années  |

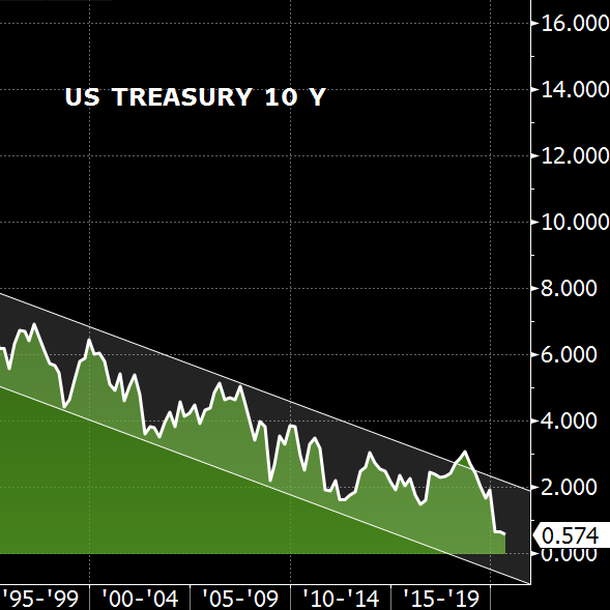

| Marché obligataire Les écarts de taux des obligations d'État se sont resserrés sur de larges segments de la courbe. Le facteur à l'origine de cette évolution est toujours l'accord conclu par le Conseil européen concernant le Fonds de reconstruction de l'UE, avec ses 750 milliards d'euros. Cette puissance de feu financière a donc détendu l'ensemble des rendements. Le Bund voit son taux tomber à -0.48% et l'OAT à -0.18%. La réduction des spreads a donc bénéficié au pays du sud, à l'image de l'Italie qui peut désormais emprunter à dix ans sous les 1% et de l'Espagne à 0.32%. Le gouvernement italien pourra en profiter car il prévoit de s'endetter à hauteur de 25 milliards d'euros pour financer les répercussions de la pandémie au cours de l'année 2020. Toujours en Europe, peu de changement pour l'emprunt à 10 ans suisse qui procure une rémunération largement négative à -0.55%. Aux Etats-Unis, les investisseurs prennent quelques bénéfices sur les actions et se dirigent vers le marché obligataire puisque le rendement du Tbond est tombé sur un plus bas historique à 0.55%. Le 10 ans américain à son plus bas historique  |

| Marché des changes Le projet franco-allemand d'emprunt collectif a finalement été adopté par l'Union européenne. Ce plan de relance de 750 milliards d'euros sera financé pour la première fois par une dette commune. Il comprend 390 milliards d'euros de subventions non-remboursables ainsi que 360 milliards d'euros de prêts. Cet accord a eu pour effet de réduire les « spreads de taux » dans la zone euro et de bonifier la monnaie unique jusqu'à 1.16 USD. Le graphique montre une accélération de la parité EUR/USD qui retrouve des niveaux plus traités depuis octobre 2018. La tendance actuelle pourrait emmener la monnaie unique sur la zone des 1.20 USD. En Australie, les ventes au détail ont affiché une progression de 2.4% au mois de juin, après avoir bondi de 16.9% au mois de mai. Ce bon chiffre s'explique par la levée du confinement et la réouverture des commerces. L'AUD, monnaie mesurant souvent l'appétit aux risques du marché, progresse en face de ses principales contreparties et se traite à 0.71 face au billet vert. Le yen cède du terrain dans cet environnement moins stressé notamment face à l'euro (124 JPY), soit une hausse de 250 points de base. Néanmoins, si la détérioration des relations entre la Chine et les Etats-Unis persiste, les devises refuges comme la devise nippone ou le franc suisse devraient être privilégiées chez les cambistes. Forte poussée de la monnaie unique face au dollar  |

| Statistiques économiques En Europe, les données macroéconomiques ont rassuré, d'autant plus avec l'accord sur le fonds de relance européen. Les indices Flash PMI manufacturier et services ont dépassé les attentes, à respectivement 51.1 et 55.1 (consensus 50 et 51), traduisant une expansion de l'activité économique. La semaine prochaine sera plus dense, avec en Allemagne, l'IFO, les prix à l'importation et à la consommation, le PIB et les ventes au détail. Pour la zone euro, les opérateurs prendront connaissance du taux de chômage, de l'indice CPI et du PIB vendredi prochain. Outre-Atlantique, tous les chiffres ont raté le consensus. Les ventes de logements existants sont ressorties à 4.72M contre 4.77M attendu et les ventes de logements neufs à K. Les stocks pétroliers ont progressé à 4.9M et les inscriptions hebdomadaires remontent pour la première fois depuis le déconfinement (1416K contre 1300K anticipé et 1307K la semaine passée). Pour les indices Flash PMI manufacturier et services, ils ressortent à 51.3 et 49.6 (contre 52 et 51 anticipé). Seront dévoilés à partir de lundi, les commandes de biens durables, l'indice du Conference Board, le PIB, les inscriptions au chômage, les dépenses et revenus des ménages et l'indice de confiance du Michigan. La Fed rendra également son verdict en matière de politique monétaire mercredi. |

| L'équation se complique La dichotomie entre l'économie et les marchés des actions persiste, malgré le retour de fortes tensions géopolitiques entre Chinois et Américains. Les investisseurs privilégient depuis la crise sanitaire les allocations plus tactiques traduisant un comportement discriminatoire à l'intérieur des indices. Les secteurs gagnants maintiennent leur hégémonie sur les compartiments sectoriels plus touchés par la crise sanitaire même si ces derniers connaissent des tentatives de relance lors de certains épisodes boursiers. Le monde change et l'avenir garde son mystère avec des révisions bénéficiaires marquées sur 2020, ce qui implique une rude sélection en mode stock-picking de la part des investisseurs. En sachant que l'approche des élections américaines ne devrait pas favoriser une accalmie sino-américaine, bien au contraire, cette nouvelle inconnue pourrait davantage compliquer l'équation actuelle. |