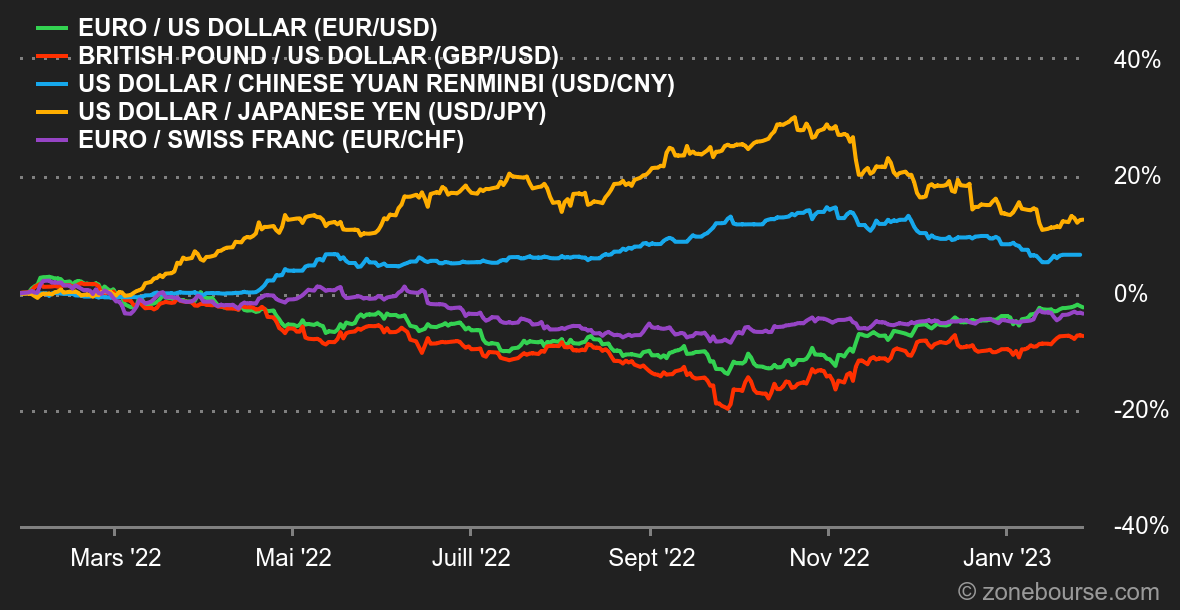

Ambiance : Le moral est bon. Les données macroéconomiques publiées cette semaine ont eu le don de conforter les investisseurs dans leur analyse actuelle favorite, faite d'un ralentissement économique modeste, d'une inflexion de l'inflation et de banques centrales en mesure de reprendre des politiques plus pro-croissance. Les regards se tournent désormais vers la semaine prochaine, durant laquelle se télescoperont plusieurs décisions de politique monétaire, dont celle de la Fed, évidemment la plus suivie par les financiers. Taux & Devises. La dette américaine à 10 ans est restée cantonnée sur des niveaux assez bas, même si l'on a constaté une légère remontée en fin de semaine. Elle est rémunérée 3,53%, soit dix points au-dessous du 5 ans. En Europe, le Bund atteint 2,23% et l'OAT 2,70%. L'Italie et la Grèce restent au-dessus de 4%. Le marché des taux sera bien sûr à surveiller avec les grosses échéances de la semaine prochaine. Sur le marché des changes, la paire euro/dollar évolue autour de 1,0862 en fin de semaine. La monnaie unique s'échange 1,0011 CHF. Le bitcoin reste bien ancré autour de 23 000 USD l'unité. Calendrier. Le programme est donc très chargé sur la semaine à venir. Nous retiendrons principalement mercredi l'estimation de l'inflation de janvier dans la zone euro et la décision de politique monétaire de la Fed. Jeudi, ce sera au tour de la Banque d'Angleterre et de la BOE d'entrer dans l'arène. Avant, vendredi, de prendre connaissance des derniers chiffres mensuels de l'emploi aux Etats-Unis. Le semaine sera ponctuée d'autres indicateurs importants, en particulier aux Etats-Unis. |