|

Lundi 10 juillet | Le point hebdo de l'investisseur |

| A l’approche du coup d’envoi de la saison des résultats, les places financières ont repris quelques couleurs malgré les craintes d’un prochain durcissement de la politique monétaire de la BCE. Les bons chiffres du chômage américain auront notamment favorisé le courant acheteur aux Etats-Unis. |

| Indices Hormis le Nikkei qui a perdu 0.52% la semaine passée, tous les grands indices ont enregistré des performances positives. En Asie, la Chine a gagné 0.8%. C'est l'Italie qui signe la plus forte hausse en Europe, portée par le compartiment des financières. L'indice italien s'est adjugé 2.09%, suivi par l'indice grec (+1.18%). Le CAC40, le DAX et le Footsie ont engrangé en moyenne 0.5%. L'Espagne et le Portugal ferme la marche, avec des gains respectifs de 0.42% et 0.02%. Aux Etats-Unis, les progressions apparaissent peu significatives, à l'image du S&P500 (+0.07%) et du DOW JONES (0.3%). Le NASDAQ100 a, pour sa part, gagné 0.17% sur la semaine. |

| Fonds EUROPA ONE Le fonds Europa One stabilise sa performance avec une valorisation de la part proche de 124 euros en ce jour du 10 juillet. Néanmoins, la séquence hebdomadaire a permis au fonds de gagner 0.45 % par rapport à son indice de référence, le Stoxx Europe 600 net, ce qui porte la surperformance relative à 7.35% depuis le début d’année. Cette évolution qualitative du fonds se réalise malgré l'avancée globale du secteur bancaire européen, qui ne trouve aucun représentant dans notre sélection. Quelques dossiers se sont bien comportés lors des cinq dernières séances dont la société danoise Pandora, qui reprend plus de 11%, et Trigano qui, une fois de plus, génère un gain de 7.5%, suite à de bonnes publications. |

| Matières premières Le pétrole a repris le chemin de la baisse la semaine dernière, effaçant en partie les gains du dernier rebond technique. Le Brent a ainsi perdu près de 2 dollars à 46,7 USD. Malgré la forte baisse des stocks américains, l’inquiétude des opérateurs l’a emporté sur l’optimisme. Les craintes d’une prolongation de l’excès de l’offre mondiale ont resurgi compte tenu des exportations de l’OPEP, qui s’inscrivent en nette hausse en juin. A cela s’est ajoutée la position de la Russie, qui a de nouveau manifesté son opposition à une baisse plus importante de la production. L’or et l’argent ont poursuivi leur recul au gré d’une semaine qui fut difficile pour les acheteurs. Le métal jaune approche du niveau psychologique des 1200 USD l’once et abandonne 2,6% en données hebdomadaires. L’argent a inscrit un plus bas annuel autour de 15 USD en perdant plus de 6% (voir graphique). La plupart des métaux ont consolidé leur hausse de la semaine précédente. En revanche, le cuivre et le nickel se sont repliés respectivement de 1,4% et 4,4% à 5809 USD et 8950 USD. Enfin, les soft commodities évoluent en ordre dispersé. Les cours du maïs et du blé se sont stabilisés tandis que le sucre, le coton et le soja ont poursuivi leur rebond, portés par de bonnes données fondamentales. Evolution de l'or et de l'argent  |

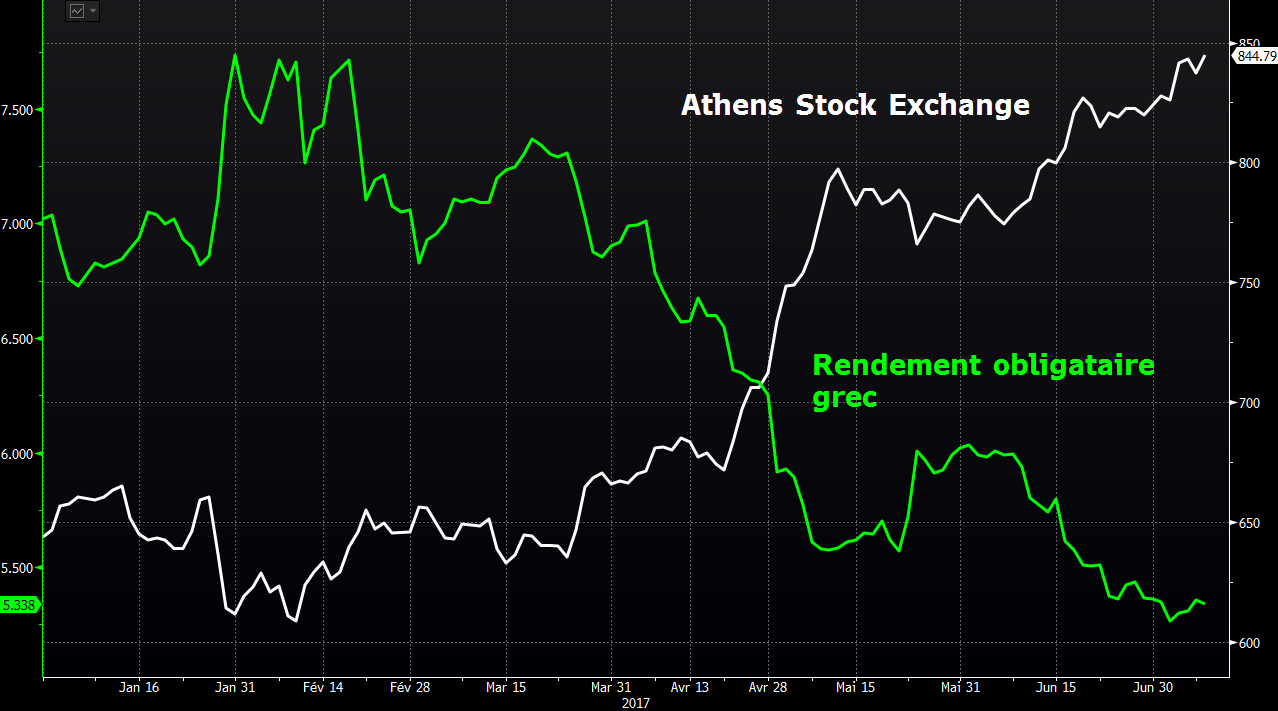

| Marchés actions Le premier semestre fut très qualitatif pour les indices européens. La Grèce, avec sa référence indicielle, l’ASE, réalise un début d’année exceptionnel, avec une progression de plus de 31% (voir graphique). Cette embellie provient en partie des facilités institutionnelles accordées par l’Eurogroupe. La référence obligataire s’est, en parallèle, détendue, passant de plus de 8% à 5.2%. De ce fait, quelques 12 valeurs dépassent ou se rapprochent de la barre symbolique des 100% de gain. La palme revient à la petite banque Attica Bank, qui s’est valorisée de 325%. La plus grosse capitalisation de l’indice, Coca Cola hellenique (EEE), avec ses 330 millions d’euros, a performé de 22%. Corrélation inversée entre l'indice grec et le rendement à 10 ans  |

| Marché obligataire L’engagement d’un cycle durable se confirme sur les taux longs. L’intensité baissière du contrat Euro Bund montre les velléités des vendeurs. Le Bund voit son taux de rendement monter à 0.54%. L’OAT suit le mouvement, avec une référence à 0.91%. Les Etats-Unis n’échappent pas à la tendance de fond, avec un TBond à 2.36%. Seule la Grèce voit son taux au plus bas à 5.2%, après les intentions européennes d’aider Athènes. La Suisse reste le seul pays à ce jour à fournir un rendement négatif (emprunt à 10 ans à -0.08%). Tableau des taux à 10 ans .png) L'ensemble des taux s'affiche au plus haut depuis trois mois (rectangle rouge). |

| Marché des changes Malgré un dollar soutenu par des créations d’emplois meilleures que prévu aux Etats-Unis, l’euro n’a pas faibli et demeure stable à 1,14 USD. La monnaie unique s’apprécie par ailleurs face au yen et au franc suisse, respectivement à 130 JPY et 1,10 CHF. La livre perd du terrain à la fois face à l’euro et au dollar. La paire EUR/GBP gagne 0,9% à 0,885 GBP tandis que la paire GBP/USD recule de 1% à 1,286 USD. |

| Statistiques économiques La semaine dernière aux Etats-Unis, l’indice ISM manufacturier et les créations d’emplois non agricoles furent meilleurs qu’attendu (respectivement à 57.8 et 222K). Néanmoins, les inscriptions hebdomadaires au chômage ont déçu (248K contre 243K) tout comme le salaire moyen et les commandes à l’industrie. Les stocks de pétrole brut se sont contractés de 6.3 millions de barils (consensus -2.4 millions). En zone Euro, l’indice PMI manufacturier a légèrement progressé, tout comme l’indice PMI des services. Seul l’indice des prix à la production reste décevant (-0.4% contre -0.2%). Cette semaine sont attendus du côté des Etats-Unis, les stocks de pétrole, l’indice des prix à la production et les inscriptions au chômage. Les américains clôtureront la semaine sur une série de chiffres tels que : l’indice des prix à la consommation, les ventes au détail, la production industrielle et enfin, l'indice du Michigan. En zone euro, la production industrielle et la balance commerciale seront dévoilées cette semaine. |

| La période estivale s’ouvre dans la sérénité Apres la forte hausse du premier semestre, la question se pose de savoir si le prolongement de 2017 sera à la hauteur des six premiers mois. Les réponses englobent à la fois des éléments rassurants mais en contrepartie des risques qui ne disparaissent pas. La modération dans les amplitudes de consolidations indicielles montre une réelle détermination des opérateurs à rester largement investis pour les mois à venir. Les éléments positifs tels que le contexte économique favorable, la dynamique bénéficiaire des sociétés, un bon momentum sur les pays émergents, des taux encore bas malgré quelques tensions sur les échéances longues constituent une base constructive pour la valorisation des actions. En revanche, les interrogations persistent sur le pétrole (dont le prix reste très aléatoire même si la régulation spontanée opère un soutien structurel) et sur le comportement des banques centrales qui génèrent souvent des sessions de volatilité. La période estivale constitue souvent l’occasion de subir des gros orages de chaleur, espérons que ces excès de performances indicielles ne produiront pas des coups de tonnerre sur les marchés actions, à l’aube de ce deuxième semestre. Si tel était le cas, des fenêtres d’opportunité pourraient alors s’ouvrir. |