|

Vendredi 29 mai | Le point hebdo de l'investisseur |

| Malgré quelques prises de bénéfices ce vendredi, sur fond de tensions entre Pékin et Washington, la semaine a été particulièrement positive pour les places financières, les opérateurs nourrissant l'espoir d'un redémarrage rapide de l'activité économique. Les valeurs bancaires et les cycliques, jusqu'à présent délaissées, ont nettement contribué à l'embellie des marchés, même si tous les secteurs ont globalement progressé. |

| Indices Sur la semaine écoulée, en Asie, le Nikkei a engrangé 7.3%, le Shanghai Composite 1.3% tandis que le Hang Seng grappille seulement 0.2% (-3.7% la semaine passée), toujours alourdi par les nouvelles lois de sécurité nationale à Hong Kong. En Europe, le CAC40 enregistre une performance hebdomadaire de 6.1%, le Dax performe de 5.1% et le Footsie de 2.2%. Pour les pays périphériques de la zone euro, le Portugal gagne 2.4%, l'Espagne 6.2% et l'Italie 5.6%. A l'heure de la rédaction de ce point, à New-York, le Dow Jones s'adjuge 3.5%, le S&P500 progresse de 2.5% et une fois n'est pas coutume, le Nasdaq100 sous-performe, grappillant seulement 0.5% sur la semaine. |

| Matières premières Malgré des variations journalières toujours significatives, le pétrole termine la semaine proche de l'équilibre. Les opérateurs préfèrent voir le verre à moitié plein en misant sur une reprise progressive de la demande, laissant de côté la hausse des stocks US et la dégradation des relations sino-américaines. Le Brent se maintient à 35 USD le baril, tandis que la référence américaine se traite à 33 USD. Le goût des investisseurs pour les actions ne fragilise pas leur attachement à l'once d'or, qui réalise un score pratiquement nul sur la semaine, ce qui demeure, relevons-le, une performance dans ce contexte d'appétit pour le risque. L'argent s'offre même le luxe de s'adjuger 2.80% sur les cinq derniers jours. Le métal doré se négocie quant à lui à 1730 USD. Du côté des métaux de base, le zinc évolue une nouvelle fois à la baisse à 1918 USD, tandis que l'étain, le cuivre et l'aluminium avancent à respectivement 15590, 5300 et 1500 USD. |

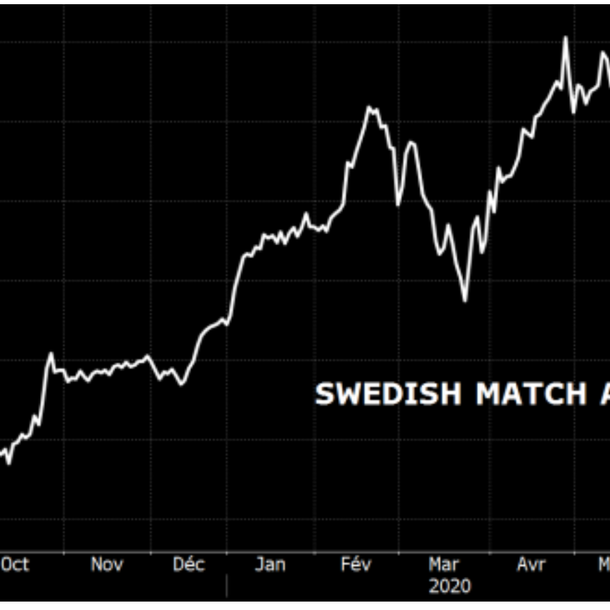

| Marchés actions La société Swedish Match est spécialisée dans la fabrication et la commercialisation de produits de tabacs : tabac à priser (50%), cigares (38%), allumettes et briquets (8%). Grâce à de fortes marques nationales, les Etats-Unis représentent 57% de son chiffre d'affaires contre 35% en Scandinavie. La compagnie basée à Stockholm possède un excellent rating Surperformance qui met en exergue des qualités fondamentales telles une forte rentabilité avec des marges nettes élevées (29%) et des révisions positives d'estimation de chiffres d'affaires. 2019 aura été une année de changement pour Swedish Match. En plus des records de ventes (1,5 milliard de dollars) et de bénéfice d'exploitation, la compagnie est devenue leader incontesté du marché des produits de nicotine aux Etats-Unis. La société crée de la valeur pour les actionnaires en offrant aux consommateurs des produits de haute qualité et de manière responsable, des alternatives plus sûres que les cigarettes classiques, dans un but de favoriser la santé publique. L'action suédoise se positionne à la première place des performances de l'indice scandinave (Danemark-Suède-Finlande), l'OMX Nordic 40, avec 31.7% de hausse depuis le début d'année, ce qui met en lumière la résilience de son activité. Forte poussée du titre Swedish Match  |

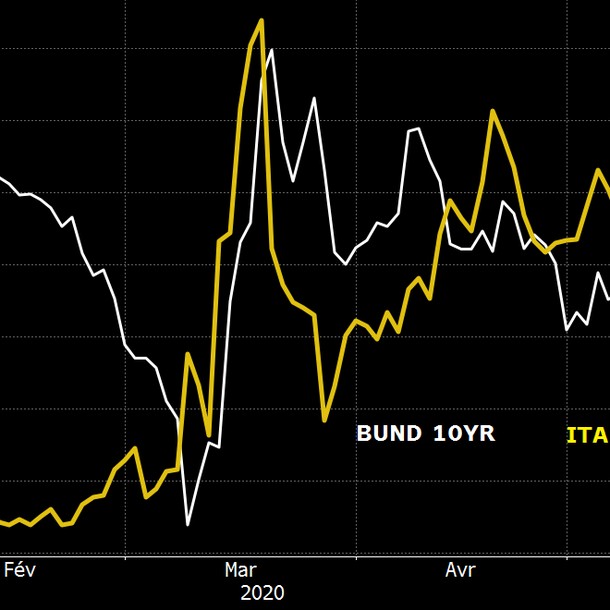

| Marché obligataire Le marché obligataire a affiché une tendance relativement mitigée tout au long de la séquence hebdomadaire. La tendance moins rémunératrice du Bund a réduit les spreads face aux titres émis par la périphérie sud de la zone euro. Le 10 ans allemand voit son taux de rendement remonter à -0.44% alors que celui de l'Italie chute de 16 points de base, à 1.43% (voir graphique), tout comme celui de l'Espagne à 0.56%. Ces trajectoires divergentes trouvent leur source dans le plan de relance présenté par la Commission européenne avec un fonds de 750 milliards d'euros. L'Italie pourrait être le principal bénéficiaire de ce projet continental. En France, l'OAT se stabilise à -0.07%. Le trésor est venu sur le marché obligataire pour une levée de fonds sur 20 ans. Les investisseurs anxieux, dans le contexte de marché actuel, se sont rués sur cette nouvelle adjudication. Par conséquent, l'offre de 7 milliards s'est trouvée sursouscrite grâce à une demande globale de 58 milliards d'euros. Aux Etats-Unis, le T-Bond se trouve peu impacté par les tensions ascensionnelles du conflit sino-américain et se stabilise sur 0.65%. C'est toujours du côté de la Suisse que les investisseurs trouvent les emprunts à dix ans les plus rassurants mais aussi les moins rémunérateurs (-0.54%). Réduction du spread entre le Bund et le 10 ans italien  |

| Marché des changes En Europe, l'annonce d'un plan de relance de 750 milliards d'euros a dopé la monnaie unique, même si ce projet trouve de l'opposition dans les pays du nord, plus partisans de sobriété budgétaire et donc de maîtrise des déficits. La parité majeure (EUR/USD à 1.1140) progresse pour se rapprocher d'une zone de résistance. Cette embellie se vérifie également contre les autres devises refuges, notamment face au franc suisse à 1.07 CHF. Une pause qui doit satisfaire la BNS. L'équilibre entre les valeurs monétaires fortes se vérifie, à l'image de l'USD/JPY à 107.80 ainsi que l'USD/CHF à 0.965. Malgré tout, le « dollar index » se replie significativement sur la semaine (voir graphique), parcours négatif entraîné par les monnaies secondaires comme en atteste l'USD/RUB qui se traite à 71 unités russes pour un dollar alors qu'au pire moment de la crise pétrolière le billet vert s'échangeait à 81 RUB. Dans l'hémisphère sud, l'AUD (dollar australien) et le NZD (dollar néo-zélandais) continuent leur avancée, avec la réouverture des économies. Le premier se traite à 0.66 USD et l'autre 0.62 USD (+200 points de base pour chacune des paires). Repli du dollar index  |

| Statistiques économiques Peu nombreuses cette semaine, les statistiques européennes étaient contrastées. En Allemagne, l'IFO (79.5) et les ventes au détail (-5.3% contre -12% anticipé) ont battu le consensus alors que les prix à l'importation ont reculé légèrement plus que prévu, à -1.8%. Pour la France, l'indice CPI était stable, la consommation des ménages a chuté de 20.2% (consensus -14.5%) et le PIB recule de 5.3%. Concernant la zone euro, l'indice CPI était conforme aux attentes à 0.1%. En Asie, dans l'attente de nouvelles mesures de soutien à l'économie, la production industrielle japonaise a reculé de 9.1%, les ventes au détail de 13.7% tandis que les mises en chantier chutent de 12.9%. Le taux de chômage est ressorti à 2.6%. Outre-Atlantique, le PIB chute de 5% au premier trimestre, les commandes de bien durables de 17.2% et les promesses de ventes de logements dégringolent de 21.8%. Les dépenses des ménages ont reculé de 13.6% tandis que les revenus des ménages progressent de 10.5 (consensus -7%). La semaine prochaine sera tournée vers les indices PMI manufacturier et services des deux côtés de l'Atlantique, mais aussi vers les données concernant l'emploi aux Etats-Unis, avec l'enquête ADP et le rapport mensuel vendredi prochain. |

| La réouverture de l'économie booste les indices Le contexte s'améliore grâce à des indicateurs sanitaires et économiques orientés positivement. Après des achats très sélectifs pendant la période cinglante de la crise, les investisseurs se sont orientés tout au long de la séquence hebdomadaire vers une allocation sectorielle plus neutre. Les arbitrages ont, en effet, profité aux valeurs et secteurs délaissés qui se devaient de participer un jour ou l'autre au rallye haussier. De plus, le concept du TINA (There In No Alternative), qui met en avant le peu de supports rémunérateurs, constitue un atout technique pour les actions. La réouverture de l'économie se voit dopée par des plans de relance pharaoniques, outils de politiques économiques proactives, et sur le plan monétaire, par des mesures accommodantes de la part des banques centrales. Cette coordination planétaire constitue un véritable appel d'air à la hausse pour les indices. Les trajectoires ascendantes des actions attestent du pari pris par les opérateurs sur un rebond économique synchronisé. Il ne faudrait pas que certains freins à la reprise s'activent, comme la résurgence des tensions entre la Chine et les Etats-Unis ou une nette détérioration du marché de l'emploi américain, auquel cas la volatilité pourrait gagner quelques points. |