|

Vendredi 23 avril | Le point hebdo de l'investisseur |

| Les places financières ont fait preuve de nervosité cette semaine, rattrapées par les craintes sur la propagation de la pandémie en Asie, des résultats d'entreprises contrastés et le projet de quasi doublement de la taxation des plus-values mobilières aux Etats-Unis. Les grands indices semblent pour le moment faire preuve de résilience mais la volatilité pourrait rester au rendez-vous. |

| Indices Sur la semaine écoulée, en Asie, le Nikkei abandonne 2.3% tandis que le Hang Seng grapille 0.16% et le Shanghai Composite progresse de 1.4%. En Europe, à l'heure de la rédaction de ce point hebdomadaire, le rouge domine. Le CAC40 recule de 0.5%, le Dax de 1.3% et le Footsie de 1.6%. Concernant les pays périphériques de la zone euro, l'Italie perd 1.7%, le Portugal 0.3% et l'Espagne est stable. Outre-Atlantique, le projet d'alourdissement de la fiscalité sur les plus-values mobilières a quelque peu pesé sur la tendance. Le Dow Jones recule de 0.6% sur les cinq derniers jours, le S&P500 perd 0.3% et le Nasdaq100 1.2%, dans l'attente des trimestriels des géants de la tech. Le compartiment "value" continue de bien se comporter à l'image de l'indice MSCI World value (voire graphique). Fort rattrapage du MSI world value index  |

| Matières premières Plombés par la hausse inattendue des stocks aux Etats-Unis, les cours pétroliers ont piqué du nez cette semaine. Les opérateurs scrutent également de près la situation sanitaire en Inde, troisième économie consommatrice d'or noir, où le nombre de contaminations explose. Les perturbations de l'offre en Libye ont ainsi été reléguées au second plan. Le Brent s'échange à 65.2 USD le baril, contre 61.3 USD pour le WTI. Du côté des métaux précieux, la relique barbare a repris de la hauteur grâce à la stabilisation des rendements obligataires. Mais la véritable star de la semaine est le palladium, qui inscrit un nouveau sommet à plus de 2900 USD. Les métaux industriels poursuivent leur rallye. Le cuivre grimpe à 9400 USD la tonne métrique et l'aluminium progresse à 2370 USD. En revanche, le nickel et l'étain se stabilisent à respectivement 16000 et 28400 USD. |

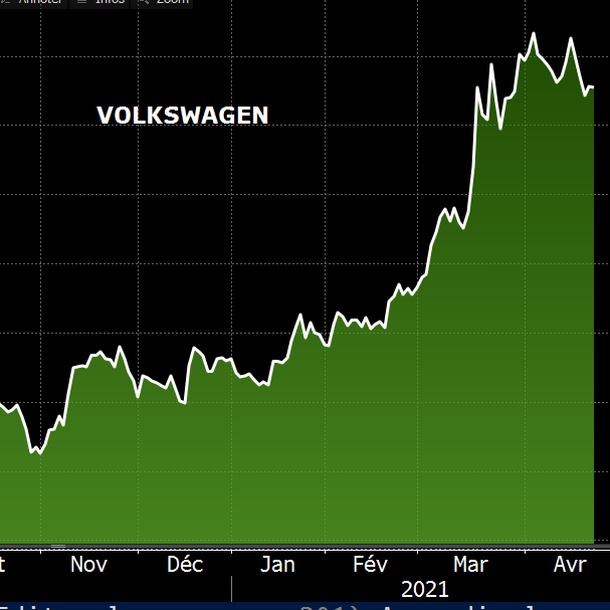

| Marchés actions Cette semaine, direction l'outre-Rhin, avec l'excellente performance boursière de Volkswagen depuis le début de l'année, qui réalise la meilleure performance de l'Euro-Stoxx 50. Pas sûr qu'il faille présenter ce géant de l'automobile qui détient des marques comme Audi, Porsche ainsi que Lamborghini. Le constructeur automobile allemand signe une hausse de plus de 50%. Action de type value par excellence elle a pu profiter de l'engouement pour ce type d'actif en début d'année. Avec l'ambition de redorer son image après le "diesel gate", six ans plus tôt, la société veut devenir le leader mondial de l'électrique à partir de 2025. Pour se faire, l'entreprise allemande a annoncé un investissement colossal de 46 milliards d'euros sur cinq ans pour atteindre cet objectif. De plus, la société qui pèse 130 milliards de dollars, souhaite que ses sites au sein de l'Union Européenne soient alimentés à 100% en électricité provenant de sources renouvelables, d'ici 2023. Cependant, comme pour les autres acteurs du secteur automobile, Volkswagen souffre d'un ralentissement de la production dû à la pénurie de semi-conducteurs. Événements qui pourraient freiner cette belle avancée sur 2021. Progression du titre Volkswagen  |

| Marché obligataire Les gardiens de l'euro ont tenu leur réunion mensuelle afin de délibérer sur la voie à suivre en matière de politique monétaire, la présidente Christine Lagarde en a profité pour affirmer qu'il était prématuré de changer de cap. L'économie européenne continue donc de dépendre d'un soutien monétaire important, compte tenu des retards dans la mise en oeuvre du mécanisme européen de relance. En parallèle, les spreads des instruments de dette de la périphérie avec le Bund se sont resserrés modérément en réaction à la probable ratification de la participation allemande au Fonds Européen de relance économique. Si le rendement de la dette allemande est resté stable à -0.27%, les emprunts souverains de la partie sud de l'Europe ont été davantage recherchés par les investisseurs à l'image du dix ans italien (0.77%) et espagnol (0.37%). En revanche, l'OAT française bascule en territoire positif et voit son rendement s'afficher à 0.07%. Aux États-Unis, les membres de la Réserve fédérale, dans leur période d'interdiction avant la réunion du FOMC prévue mercredi prochain, ne peuvent commenter les questions de politique monétaire. Là encore, il est peu probable qu'une modification de l'orientation de la politique monétaire se mette en place. Le Tbond s'affiche avec un rendement de 1.57% soit plusieurs points de base sous son pic récent à 1.75%. L'OAT repasse en territoire positif  |

| Marché des changes Les rendements des bons du Trésor ont été essentiels pour alimenter la flambée du dollar par rapport à ses contreparties majeures au premier trimestre, mais ils semblent maintenant avoir atteint un sommet. Cela met en place un scénario perdant pour la devise américaine, car les fondamentaux économiques traditionnels favorisent les autres devises, tout comme les projets du président Joe Biden de dépenses budgétaires massives. Prédire les rendements américains à 10 ans revient à prévoir le parcours du billet vert en sachant que les rendements du Trésor ne devraient pas augmenter au-delà de 2%, ce qui serait supérieur au taux de croissance potentielle américaine. La parité USD/JPY a cédé près de 250 points depuis le pic de mars. Outre-Atlantique toujours, le dollar canadien a gagné plus de 1% contre le billet vert après que la banque centrale canadienne ait déclaré qu'elle allait réduire ses rachats d'actifs à 3 milliards de CAD par semaine, contre 4 milliards actuellement. C'est la première banque centrale à faire le pas. La parité USD/CAD qui traitait aux alentours de 1.2650 a chuté sous les 1.25 en quelques minutes après ces annonces. En Europe, l'euro rebondit par conséquent contre le dollar (1.2050) et conserve un comportement peu volatile face à la livre sterling à 0.865 GBP. Les investisseurs estiment que la BCE ne définira pas clairement ses plans de sortie de crise avant la réunion de juin. Parmi les monnaies des pays émergents, la roupie indienne souffre toujours de la situation sanitaire de son pays et décroche à nouveau contre le dollar à 75.40 INR. Le Dollar montre une configuration fragile  |

| Statistiques économiques Sur la semaine écoulée, peu de statistiques étaient au programme. Outre la décision de la BCE de maintenir ses taux inchangés et son programme PEPP, les indices PMI manufacturier et services ont dépassé les attentes en zone euro, à respectivement 63.3 et 50.3. Ils ressortent à 49.2 et 50.4 en France, et 66.4 et 50.1 en Allemagne. Aux Etats-Unis, les inscriptions hebdomadaires au chômage étaient meilleures que prévu (547K contre 607K attendu). Les indicateurs avancés progressent de 1.3%. Les indices Flash PMI manufacturier et services sont ressortis à 60.6 et 63.1. Concernant le logement, les ventes de logements existants étaient légèrement sous les attentes (6.01M contre 6.18M anticipé) et les ventes de logements neufs meilleures que prévu à 1021K. |

| Le T2 devra coller aux anticipations La bourse concentre les anticipations des investisseurs depuis toujours. A l'aube du deuxième trimestre, synonyme de probable déconfinement généralisé et de retour aux libertés de mouvement, il paraît pertinent de se demander si les parcours haussiers des actions, et plus spécialement ceux des valeurs "value" ou "cycliques", n'ont pas surestimé la future réalité économique. Dans le cas d'une confirmation, les indices pourraient continuer à progresser, ou au pire à consolider sainement. Dans le scénario inverse, des ajustements indiciels seraient inévitables, surtout après tant d'espoirs sur les marchés. Mais ces ajustements plus ou moins violents pourraient une nouvelle fois être freinés par les banques centrales. Les institutions monétaires resteront aux aguets pour compenser, comme elles le font depuis une décennie la prédominance budgétaire, stimulateur de croissance. Les filets de sécurité subsistent d'autant que la volatilité, sur ce prochain épisode trimestriel, devrait gagner quelques points. |