|

|

| Tops / Flops de la semaine |

| Tops Coinbase (+34%) : Après 12 mois boursiers catastrophiques, les acheteurs semblent de nouveau se manifester sur le titre. Le groupe a rassuré les investisseurs en annonçant mercredi que les récents problèmes de solvabilité des entités Celsius, Three Arrows Capital et Voyager n’affecteraient pas l’entreprise et restaient spécifiques aux activités de crédit et non aux cryptos de manière générale. Parmi les autres bonnes nouvelles, Coinbase a déclaré avoir obtenu l’approbation des régulateurs italiens pour fournir des services dans le pays. En revanche un ancien employé vient d’être inculpé dans une affaire de délit d’initié : il aurait transmis des informations confidentielles de Coinbase à son frère et un ami pour récupérer 1.5M d’euros de profits illégaux. Shopify (+21%) : le titre rejoint la borne haute du range dans lequel elle évolue depuis mai. Le rebond est très dynamique et fait suite au nouveau partenariat entre Youtube et le groupe. Le site de partage de vidéos, intégré dans le géant Alphabet, explique que cette collaboration vise à permettre aux créateurs de contenus et aux vendeurs en ligne de mettre en avant leurs produits directement à partir de leur chaîne Youtube. Les créateurs de vidéos pourront faire apparaître les articles qu’ils commercialisent depuis Shopify et bénéficier de la fonctionnalité d’état des stocks en temps réel. EDF (+23%) : Le titre d’EDF se maintient en haut des palmarès en raison de l’offre de rachat de 12€ par action présentée mardi matin par le gouvernement. L’Etat va débourser environ 9.7 Mds€ pour détenir 100% du groupe et le sortir de la cote. Maintenant que le prix est fixé, préparons-nous à lire les commentaires des salariés détenteurs historiques de centaines de titres. Didi Global (+22%) : le géant chinois du covoiturage, s’est acquitté de son amende et s’est libéré de l'enquête réglementaire. Il va pouvoir restaurer son application sur les appstores et envisager une cotation secondaire. ASM InternationalN.V. (+20%) : Avec des résultats corrects sur le deuxième trimestre 2022, c’est surtout l’optimisme du management vis-à-vis du deuxième semestre qui explique le regain de vigueur du titre sur la semaine. A croire qu’aujourd’hui, ce sont surtout les perspectives qui priment. Au vu de leur carnet de commande record, le groupe s’attend à ce que son chiffre d’affaires décolle nettement et dépasse les prévisions au quatrième trimestre. Le management signale que les défis persistent sur la chaîne d’approvisionnement. ASML Holding N.V. (+13%) : Après une longue descente aux enfer (presque -50% depuis les plus hauts), le titre se reprend comme l’ensemble du secteur, à la différence qu’elle fait partie des plus dynamiques. Les résultats du deuxième trimestre, publiés mercredi, sont légèrement au-dessus des attentes. En revanche, la société a abaissé ses prévisions pour les revenus de 2022. Le management explique que la demande est restée forte en dépit des contraintes sur la chaîne d’approvisionnement. Le groupe prévoit en conséquence d’augmenter le nombre de livraisons rapides (sans tests usine, qui devront être réalisés chez le client) dont les règlements sont différés à 2023. Le marché voit ça comme une bonne nouvelle.Flops GlaxoSmithKline (-19%) : souffre de l’entrée en bourse d’Haleon, sa division grand public, introduite à Londres en début de semaine. En dépit d’un fort rebond jeudi, poussé par Haleon, le titre abandonne 18.3% sur la semaine. Telenor (-12%) déçoit : Les activités de l’opérateur mobile norvégien affichent des résultats solides dans les pays nordiques mais peinent toujours à décoller en Asie : en Thaïlande et au Pakistan notamment. Punition immédiate. AT&T (-11%) : a gagné des abonnés au cours du trimestre, mais n'a pas généré de flux de trésorerie disponible et a revu à la baisse ses prévisions pour l'année. L’opérateur télécom accuse aussi des retards de paiement des clients. IBM (-10%) : l’entreprise a dévoilé un chiffre d’affaires trimestriel en hausse de 9%. Mais le géant de l’informatique confirme que l'arrêt des activités russes et la force du dollar ont pesé sur les résultats. Le marché s'inquiète de la suite. Somfy (-8%) : l’entreprise a vu sa croissance ralentir au cours du premier semestre, plombée par un climat économique et géopolitique hostile. Les ventes gagnent plus de 5% mais ne parviennent pas à rassurer les marchés. |

|

| Matières premières |

Pétrole : Les prix pétroliers se sont stabilisés cette semaine autour de 100 USD le baril pour les deux références mondiales, le Brent et le WTI. La tournée de Joe Biden au Moyen Orient n'a pas apporté beaucoup d'éléments de nouveauté, les prix restent ainsi guidés à court terme par les données fondamentales. A ce titre, la forte hausse inattendue des stocks d'essence aux Etats-Unis a pesé sur les cours pétroliers, puisqu'elle reflète un effritement de la demande américaine. Du côté de l'offre, la Libye a annoncé une augmentation de sa production. Métaux : L'heure est également à l'attentisme du côté des métaux industriels, qui se sont globalement stabilisés cette semaine, à l'image de la tonne de cuivre qui se négocie à 7230 USD au LME. L'aluminium a gagné du terrain à 2430 USD. Les derniers chiffres de l'International Aluminium Association montrent une stabilisation de l'offre mondiale en juin. Les métaux précieux ont été malmenés en début de semaine, pénalisés par le renforcement du dollar américain. L'once d'or est momentanément passée en dessous la barre des 1700 USD. Produits agricoles : Les prix des céréales ont piqué du nez cette semaine à Chicago. Les dernières nouvelles suggèrent que les discussions en cours entre la Russie et l'Ukraine sur l'exportation de céréales à partir des ports ukrainiens ont fait quelques progrès et qu'un accord est possible, c'est du moins ce qu'a déclaré Ankara. Au niveau des prix, le blé s'échange à 785 cents le boisseau, contre 570 cents pour le maïs. |

|

| Macroéconomie |

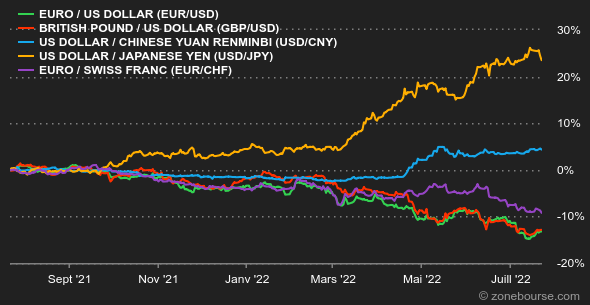

Ambiance : fort rebond des marchés américains et européens en ce début de saison de résultats en dépit d’un contexte macroéconomique défavorable. En cette fin de semaine, on sent bien que la prudence est toujours de mise au vu de la surperformance des valeurs défensives. Si vous cherchez des nouveaux plus hauts historiques, tournez-vous vers l’inflation : la hausse généralisée et persistante des prix commence sérieusement à avoir un effet sur les dépenses et cela est mis en valeur par la contraction de l’activité économique. Dans la zone euro, les premières estimations de l’indice PMI composite de juillet tombent à 49.4 contre 52 le mois précédent. Les craintes d’une potentielle entrée en phase de récession pèsent toujours sur les marchés et la semaine prochaine sera décisive pour les US. En effet, le 28 juillet sera publié l’estimation du taux de croissance trimestriel du PIB, un chiffre qui pourrait bien convaincre les officiels que nous sommes en récession technique. Affaire à suivre. Taux : Les marchés obligataires sont toujours très surveillés par les investisseurs. Pour beaucoup, un rebond sérieux du marché action ne peut pas avoir lieu tant que les rendements obligataires ne se calment pas. A ce propos, les rendements reculent en Europe cette semaine et font suite à la publication de l’indice PMI. Le 10 ans français évolue autour des 1.6% tandis que le Bund allemand s’approche de plus en plus des 1% sur la même échéance. On notera l’écartement du spread avec le dix ans italien en dépit de la volonté de la BCE de protéger le pays à l’aide d’un QE ciblé. Le marché semble réclamer plus de détails sur ce plan de soutien et s’intéresse pour l’instant surtout à la remontée du taux directeur de 0.5 points exécutée ce jeudi par la BCE. Aux US, le marché obligataire est un peu plus tranquille, avec un 10 ans qui rémunère 2.76%. Cryptomonnaies : De son côté, le marché des cryptomonnaies a connu une semaine explosive avec un bitcoin qui reprend plus de 10% depuis lundi, et un ether a plus de 15% sur la même période à l’heure où nous écrivons ces lignes. Un rebond puissant qui s’effectue après un trimestre de purge historique sur ce marché. Les actifs numériques ont, en plus, contre toute attente, bien résisté après qu’Elon Musk a annoncé avoir vendu, au deuxième trimestre 2022, 75% des bitcoins que détenait Tesla “pour renforcer ses avoirs en monnaie fiduciaire”. Les crypto-investisseurs ont donc retrouvé un peu le sourire, au moins le temps d’une semaine. Devises : Peu de mouvements à déclarer sur le Forex pour cette troisième semaine de juillet. En dépit d'une hausse des taux directeurs de la BCE de 50 points de base, l'EUR/USD se stabilise à 1.020. Avec le début d’une politique monétaire plus stricte, le flou qui pèse sur la monnaie unique devrait s'estomper quelque peu. Une situation qui contribuera, ne serait-ce qu'à court terme, à maintenir l'euro au-dessus du seuil de la parité. Outre-manche, la livre sterling suit le même chemin que le dollar américain. Après un rebond de la monnaie unique entamé en fin de semaine dernière, l'EUR/GBP cristallise à 0.850. Seule devise à continuer son rallye (surtout en fin de semaine) : le franc suisse. À l'heure où nous écrivons ces lignes, l'EUR/CHF continue sa chute, affichant un taux de change de 0.9830. Un plus bas historique. Calendrier : La semaine prochaine s'annonce chargée en statistiques économiques. Pour ouvrir le bal, seront publiés mardi les chiffres relatifs à la confiance des consommateurs aux USA. Une statistique clé pour suivre les futures dépenses des ménages. S’en suivra mercredi soir, la très attendue annonce de la Réserve Fédérale. Une hausse des taux directeurs de 0,75 point devrait être officialisée. Attendue à +0.4%, la croissance trimestrielle du PIB américain sera publiée jeudi à 14h30. Pour clôturer le tout outre-Atlantique, vendredi paraîtra le niveau mensuel de l'indice de consommation des ménages Core. Enfin, la zone Euro publiera également ce vendredi l'Indice des Prix à la Consommation de juillet. En glissement annuel, celui-ci est attendu à 8.7% - contre 8.6% en juin. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |