|

Vendredi 10 juillet | Le point hebdo de l'investisseur |

| Le retour des frictions entre Pékin et Washington et la résurgence des craintes sanitaires aux Etats-Unis, au Brésil, en Chine ou même en Europe ont engendré des dégagements sur les places financières en cette fin de semaine. Les grands indices ont ainsi fait preuve de nervosité, après des débuts positifs, avec les signaux encourageants de reprise économique à l'échelle mondiale. A l'aube de la saison des résultats trimestriels, la prudence reste donc de mise. |

| Indices Sur la semaine écoulée, une fois n'est pas coutume, l'Asie a tiré son épingle du jeu, les espoirs d'amélioration des perspectives économiques chinoises ayant servi de catalyseur. L'indice Shanghai Composite se démarque très nettement, avec une performance hebdomadaire de 7.3%. Le Hang Seng a pour sa part gagné 1.4% tandis que le Nikkei s'effrite de 0.07%. En Europe, les indices évoluent en ordre dispersé. Le CAC40 enregistre une perte de 1.1% sur les cinq derniers jours, le Dax gagne 0.5% et le Footsie cède 1.4%. Pour les pays périphériques de la zone euro, le Portugal progresse de 1.2%, l'Espagne perd 1.8% et l'Italie 0.6%. Aux Etats-Unis, le Nasdaq100 fait encore cavalier seul, l'indice engrangeant 3.4%. Le parcours des GAFAM demeure exceptionnel : Amazon (+9%), Apple (+4.5%), Facebook (+4%), Microsoft (+3.1%) et Alphabet (+2%). Le Dow Jones rétrocède 0.5% tandis que le S&P500 est proche de l'équilibre. |

| Matières premières Les cours pétroliers ont baissé cette semaine, lestés par une augmentation des stocks US et la perspective de voir l'offre mondiale repartir à la hausse. L'Agence internationale de l'énergie (AIE) estime que l'offre devrait effectivement remonter en accompagnant la hausse de la demande. Il n'en faut pas plus pour déclencher quelques prises de bénéfices, le Brent et le WTI cèdent ainsi du terrain et se négocient respectivement à 41.6 et 38.8 USD. Soutenu par la baisse des rendements réels des obligations d'Etats ainsi que par la baisse du billet vert, l'or libellé en dollar s'offre le luxe de signer un nouveau record annuel. Le symbole est puissant puisque le métal doré s'est affranchi de la ligne des 1800 USD. L'argent emprunte la même dynamique puisque ce dernier s'est momentanément négocié à 19 USD, un important niveau technique (voir graphique). Le rallye haussier sur les métaux de base se poursuit. Aidé par la baisse du dollar américain et les bonnes données économiques provenant de Chine, l'ensemble du compartiment enregistre une nouvelle semaine de hausse. Le cuivre s'échange désormais autour de 6340 USD la tonne métrique. Débordement graphique de l'argent en données hebdomadaires  |

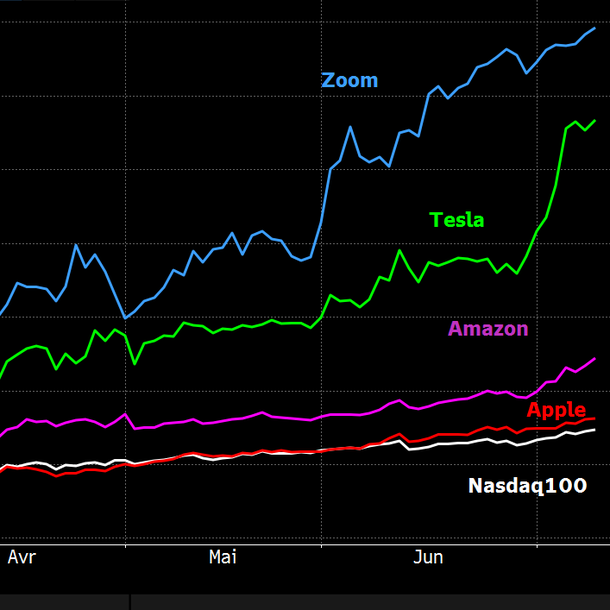

| Marchés actions Le NASDAQ 100 s'adjuge plus de 22% depuis le 1er janvier alors que près d'une valeur sur deux se situe dans le rouge. En effet, sur les 100 actions composants l'indice, 40 ont une performance négative sur la période de référence. Quasi inconnue en début d'année, Zoom Video Communications réalise le parcours parfait, cumulant plus de 280% depuis le début d'année, pour s'installer au sommet des performances. Cette surprise n'efface pas le cas Tesla, qui fait cavalier seul dans son secteur des constructeurs automobiles, avec une envolée de 226%, lui permettant ainsi de devenir la compagnie la plus lourdement capitalisée parmi ses concurrents. Tel un dieu sur l'Olympe, rien ne semble donc atteindre la compagnie gérée par E.Musk. Néanmoins, avec un poids réduit de 0,84% dans le NASDAQ 100, le spécialiste des véhicules électriques n'est pas le seul à tirer l'indice vers le haut. C'est là qu'entrent en jeux les GAFAM. Les trois poids lourds que sont Apple, Microsoft et Amazon pèsent ensemble environ 30% de l'indice des valeurs technologiques. Ces trois sociétés ont respectivement réalisé une performance de 30%, 32% et 67% sur l'exercice 2020. Quant à Facebook et Alphabet, ils sont à la traîne et sous-performent même leur référence indicielle, alors qu'ils pèsent chacun plus de 4%. Le géant des réseaux sociaux se valorise de 18% sur l'année alors que la compagnie fondée par Larry Page limite son parcours à +12%. Parmi les déceptions, citons sans surprise le segment lié à l'hôtellerie, à l'image de la dégradation de 48% de la société des hôtels de luxe, Marriott International. Les leaders du Nasdaq100 en 2020  |

| Marché obligataire Depuis plus d'un mois, une vague de nouvelles émissions anime le marché obligataire, avec comme principaux émetteurs les gouvernements cherchant à se renflouer, suite à tous les plans de relance dédiés à l'économie. Sur le marché secondaire, la saga sur les fonds de relance et un fort soutien aux économies européennes constitue le fil rouge sur le plan continental. En attendant une validation, les rendements des emprunts souverains se replient de manière généralisée. Le Bund allemand se négocie sur une base de -0.48% et l'OAT française à -0.15%, soit des références au plus bas de plusieurs mois. Les investisseurs restent fidèles à leurs positions défensives avec l'augmentation constante des cas de coronavirus, en particulier aux Etats-Unis. Ce courant de pensée se reflète dans le parcours du Tbond qui dégage une rémunération minimum à 0.58%. Du côté du sud de l'Europe, l'Italie voit son taux se stabiliser à 1.23%, ce qui n'est pas le cas de l'Espagne (0.39%) et du Portugal (0.40%) qui profitent de conditions favorables et maintiennent par conséquent leur spread face à la référence allemande. En Suisse, la dette à dix ans garde le cap de la baisse avec un taux sur 10 ans à -0.51%. |

| Marché des changes La volatilité perd du terrain sur le marché des devises, avec des cambistes qui montrent une forte hésitation entre les monnaies défensives et celles qui bénéficient d'achat lors des prises de risques. Il faut aller au Royaume-Uni pour voir la livre sterling regagner pratiquement 300 points face au billet vert à 1.26 USD, tout comme face à l'euro, à 0.90 GBP. Alors que les négociations avec l'Union Européenne semblaient progresser, le premier ministre britannique, Boris Johnson a réitéré que son pays était pourtant prêt à un Brexit dur en cas d'échec de celles-ci. En parallèle, le ministre des finances, Rishi Sunak, a présenté son projet de relance de 30 milliards de livres dont 2 milliards pour les jeunes sans emploi. De son côté, la monnaie unique regagne du terrain sur le yen à 121.50 JPY, ainsi que sur le dollar à 1.13 USD. Le billet vert reste exposé à l'évolution de la pandémie aux Etats-Unis et l'euro à la volonté politique européenne de soutenir l'économie de la zone. Le dollar et le yen se neutralisent à 107.5 JPY, alors que le franc suisse reste recherché, confirmant son statut de valeur défensive indétrônable. La parité USD/CHF se traite à 0.94 CHF et le JPY/CHF revient sur une zone déjà testée à plusieurs reprises (0.875 CHF). Le récent triple A confirmé pour la Suisse, par l'agence de notation Fitch, entraîne un engouement sur le devise helvétique. Dans l'hémisphère sud, le dollar australien repart à la hausse (+200 points de base face au yen et 180 points contre le dollar), à respectivement 75 JPY et 0.695 USD malgré la décision d'un confinement généralisé dans l'état de Victoria. Il faut dire que la Banque centrale n'a pas voulu assouplir davantage sa politique monétaire en laissant son taux directeur inchangé à 0.25%. Retour de la parité JPY/CHF sur un support pertinent  |

| Statistiques économiques Les statistiques étaient peu nombreuses cette semaine en Europe, avec seulement les ventes au détail qui ont rebondi de 17.8% (consensus 15% et -12.1% le mois dernier). Pour l'Allemagne, les commandes industrielles ont progressé de 10.4% et la production industrielle de 7.8%, tandis que la balance commerciale est ressortie à 7.6 milliards d'euros. En France, la balance commerciale a déçu, avec un déficit de 7.1 milliards mais la production industrielle progresse de 19.6%, contre -20.6% précédemment. Aux Etats-Unis, les chiffres ont pour la plupart dépassé les attentes, à l'image de l'indice ISM services à 57.1 (50 attendu et 45.4 précédemment). Les inscriptions hebdomadaires au chômage étaient légèrement meilleures que prévu à 1314K et l'indice PPI dans le consensus à 0.4%. La semaine prochaine, les opérateurs focaliseront leur attention sur le Livre Beige de la Fed, mais aussi sur l'Empire State, les prix à l'importation, la production industrielle, les ventes au détail, l'indice PhillyFed et les données sur le logement. En Europe, outre la décision de la BCE sur les taux jeudi, la semaine sera rythmée par la production industrielle, l'indice Zew, la balance commerciale et l'indice des prix à la consommation. |

| Le marché ballotté entre la reprise et la pandémie Les semaines se suivent et se ressemblent tant au niveau des trajectoires indicielles qu'au niveau du contexte peu évolutif entre la reprise économique qui se dessine lentement et la recrudescence de la pandémie sur le continent américain. En effet, Outre-Atlantique, les Etats-Unis et le Brésil montrent des signes préoccupants sur l'évolution sanitaire, créant de ce fait une force de rappel sur les marchés financiers, souvent après une phase d'embellie. Ces mouvements alternatifs entre l'espoir d'une reprise des affaires et les risques d'une deuxième vague de l'épidémie rythment les places financières, avec comme ligne directrice la nécessité de préserver les actifs. Ce comportement protecteur se vérifie de manière récurrente par l'élévation cadencée des prix de l'or. Le métal doré en profite pour se situer à une encolure de son record absolu. Même son de cloche du côté du marché obligataire, avec des rendements sur les emprunts souverains proches des plus bas annuels, prouvant la volonté des institutionnels de privilégier les actifs non risqués. Les marchés ne sont donc pas à une ambivalence près ! |