|

Vendredi 16 octobre | Le point hebdo de l'investisseur |

|

Les places européennes viennent de connaître une nouvelle semaine agitée, rattrapées par l'expansion de la Covid-19, incitant à de nouveaux reconfinements partiels dans plusieurs pays. L'appétit pour le risque s'est ainsi dissipé, avec le regain de prudence des opérateurs, d'autant plus avec l'enlisement des négociations sur le plan de relance américain et les premières publications trimestrielles accueillies sans grand enthousiasme aux Etats-Unis. La prudence devrait rester de mise dans l'attente des prochains résultats de sociétés et de la présidentielle américaine. |

| Indices Sur la semaine écoulée, les grands indices ont évolué en ordre dispersé. L'Asie tire son épingle du jeu, avec une baisse contenue de 0.9% pour le Nikkei. Le Hang Seng a, pour sa part, gagné 1.2% et le Shanghai Composite 1.9%. En Europe, grâce au rebond de ce vendredi pour les trois sorcières, à l'heure de la rédaction de ce point, le CAC40 est stable, le Dax cède 0.9% et le Footsie 1.6% face à l'incertitude entourant le Brexit. Pour les pays périphériques de la zone euro, l'Espagne perd 1.7%, l'Italie 0.9% tandis que le Portugal progresse de 0.6%. Outre-Atlantique, les résultats généralement supérieurs aux attentes, ont pour la plupart été sanctionnés, engendrant de nouveaux dégagements notamment sur le compartiment des bancaires. Le Dow Jones gagne pour le moment 0.6%, le S&P500 0.8% et le Nasdaq100 s'adjuge 2.1%. Le Nasdaq100 conserve sa dynamique haussière  |

| Matières premières Les cours du brut ont terminé la semaine à l'équilibre. Le rebond enregistré la semaine dernière peine ainsi à se prolonger, en raison des menaces persistantes sur la demande de pétrole. L'intensification de la deuxième vague de Covid-19 dans le monde inquiète à juste titre les opérateurs puisque de nouvelles mesures de restriction se multiplient dans le monde. Le Brent s'échange à 42.5 USD tandis que le WTI se négocie à un peu plus de 40 USD le baril. La semaine a mal débuté pour l'or, dont le prix a chuté, suite aux chiffres de l'inflation américaine, qui ne s'accélère pas malgré toutes les mesures ultra-accommodantes prises par la Réserve Fédérale. Néanmoins, l'augmentation de la volatilité des marchés actions, pénalisés par la thématique sanitaire, a permis au métal doré de reprendre un peu plus de hauteur en fin de semaine. L'or se traite ainsi toujours au-dessus de 1900 USD. L'argent perd lui aussi un peu de terrain à 24.2 USD. Du côté des métaux de base, ces derniers ont fini en ordre dispersé. Le cuivre et le plomb ont reculé à 6680 et 1754 USD tandis que l'aluminium et le nickel inscrivent une performance hebdomadaire positive, à 1824 et 15350 USD la tonne. |

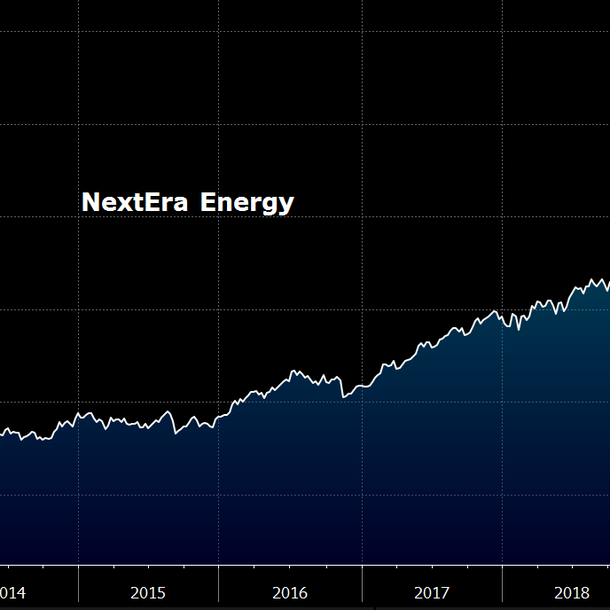

| Marchés actions NextEra Energy est spécialisée dans la production et la distribution d'électricité. La société se décompose en trois segments principaux : - Florida Power & Light Company qui dessert plus de 5 millions de clients en Floride. - Gulf Power Company qui dessert environ 470 000 clients dans huit comtés de la Floride. - NextEra Energy Resources qui est un producteur d'énergie renouvelable (éolien et solaire) dont l'activité totalise une capacité de 14 400 MW (30% du chiffre d'affaires). Malgré la crise sanitaire, NextEra Energy a publié des bénéfices en hausse de 11% pour l'ensemble de ses activités au deuxième trimestre 2020. De plus, avec un ratio dette nette sur EBITDA de 4.39x en 2019, on pourrait penser que NextEra est relativement endetté. Néanmoins, en faisant une comparaison avec ses principaux concurrents (Duke Energy, Dominion Energy, Southern Company, American Electric Power), on remarque que la moyenne sectorielle est de 5.13x la même année. Par contre si l'on jette un oeil sur le ratio CAPEX/CA de NextEra, avec 55.8% en 2019, celui-ci est parmi les plus élevés du secteur (moyenne à 40.9%), ce qui peut affecter sa situation financière. L'industrie est donc fortement capitalistique. Néanmoins, NextEra se démarque largement en bourse. Alors que l'entreprise floridienne enregistre une performance latente de 23% sur l'année, ses concurrents mentionnés précédemment, progressent majoritairement à reculons. Cette avancée a permis à NextEra d'atteindre une capitalisation boursière de 147 milliards de dollars, dépassant ainsi la valeur des supermajors traditionnels, comme Chevron ou encore Exxon Mobil. Ce phénomène souligne par la même occasion le changement de paradigme auquel nous assistons aujourd'hui, à savoir une mutation structurelle des valeurs énergétiques vers plus de renouvelable. Momentum haussier sur NextEra Energy qui réalise +440% sur 10 ans  |

| Marché obligataire Les marchés obligataires de la zone euro ont montré un schéma classique d'aversion au risque. Le rendement du bund revient sur une zone basse historique à -0.61% ainsi que celle de l'OAT française, à -0.34%. C'est une première depuis longtemps de voir le rendement allemand sous celui de l'obligation majeure de la Suisse qui se situe à -0.59%. Dans la région méditerranéenne, les pays profitent également de ce mouvement de détente supplémentaire. L'Italie emprunte à 0.67% alors que l'Espagne et le Portugal se voient bénéficier de conditions jamais vues, finançant leurs dépenses publiques, avec un taux de 0.13% sur 10 ans. Même si les données provenant de la zone euro sont très peu nombreuses, l'attention se porte sur les négociations de Brexit, dont l'issue reste plus qu'incertaine. Bien que les deux parties semblent s'entêter, la communication reste toujours ouverte. Le maintien de la vigueur du baromètre du marché obligataire dépendra probablement pour l'instant du résultat des négociations à Bruxelles en particulier. Aux Etats-Unis, le Tbond se négocie sur une base de rendement à 0.72% dans l'attente des élections américaines et d'un prochain plan de relance. |

| Marché des changes Le dollar progresse par rapport à toutes les paires du Groupe des 10, dans un environnement sanitaire anxiogène. La monnaie unique se trouve affaiblie par des dégagements de la part des cambistes. La parité majeure EUR/USD se traite proche des 1.173 USD, un creux de deux mois. L'euro recule également contre le yen, à 123.5 JPY (-150 points de base). Dans un contexte d'aversion aux risques, les devises refuges gagnent du terrain. La monnaie nippone et le franc suisse accumulent des gains hebdomadaires contre une majorité de devises. Les flux sont essentiellement à sens unique car les parieurs à court terme ne cherchent pas à atténuer les mouvements pour le moment. Du côté du Royaume-Uni, la livre sterling subit des variations erratiques. La devise britannique se traite à 1.30 USD contre le billet et 0.90 GBP face à l'euro alors que Londres va passer à un niveau plus élevé de restrictions sur la socialisation. De plus, lors des négociations du sommet européen, l'UE et le Royaume-Uni n'ont pas réussi à faire une percée claire dans les discussions sur un futur accord commercial. En Asie, le yuan continue sa marche en avant pour se négocier à 7.90 CNY contre la monnaie unique et à 6.72 face au billet vert (voir graphique). Dans l'hémisphère sud, le dollar australien a baissé après que le gouverneur de la RBA, Lowe, ait déclaré que la banque centrale se demandait si acheter des obligations à plus long terme aiderait à stimuler les emplois. Rebond du yuan face au dollar  |

| Statistiques économiques En Chine, les statistiques ont raté le consensus cette semaine. La balance commerciale ressort à 258B (consensus 420B) et les indices PPI et CPI sont sous les attentes, à respectivement -2.1% et 1.7%, alors que le marché tablait sur -1.9% et 1.9%. Même constat en Europe, malgré une actualité peu fournie. La production industrielle progresse de 0.7% en zone euro (0.8% attendu contre 5% le mois dernier). L'indice CPI (consensus -0.3%) et la balance commerciale (18.1B anticipé). Aux Etats-Unis, les chiffres étaient plus mitigés. Les déceptions proviennent des inscriptions hebdomadaires au chômage à 898K ou de l'activité manufacturière dans la région de New York (10.5 contre 17 précédemment).En revanche, l'indice CPI et les prix à l'importation étaient conformes aux attentes (à +0.2% et +0.3%) tandis que l'indice PPI se redresse à 0.4% (consensus 0.2%). Ce vendredi, les ventes au détail ont rebondi de 1.9% (0.7% attendu), la production industrielle chute de 0.6% (+0.6% anticipé) et l'indice de confiance du Michigan ressort à 81.2 (consensus 80.2). La semaine prochaine sera centrée sur les données en provenance de Chine (PIB, production industrielle, ventes au détail, taux de chômage) puis sur le Livre Beige de la Fed, avant les indices Flash PMI manufacturiers et services, en zone euro et outre-Atlantique. |

| Le puissant soutien de la BCE En Europe, l'économie va à nouveau connaître un coup de frein par des décisions politiques dans le but de protéger sanitairement les populations. Les restrictions dues au confinement partiel et nocturne oblige en contrepartie les Etats à dépenser sans mesure, leur créant ainsi un endettement historique. Ces conditions exceptionnelles restent possibles grâce à la politique monétaire très laxiste de la BCE, ce qui fait dire aux consultants que l'institution européenne va jusqu'à faire de la politique budgétaire. Les dernières statistiques montrent, en effet, que l'absorption par la BCE des émissions nettes de dette publique se monte à 50%, les limites se trouvant repoussées une énième fois. |