|

|

| Tops / Flops de la semaine |

En hausse Siemens Gamesa (+24,5%) : La maison-mère Siemens Energy a confirmé cette semaine des rumeurs de projet de retrait de la cote pour la filiale détenue à 67%. Une offre en numéraire pourrait voir le jour. Les performances financières de Siemens Gamesa sont très décevantes actuellement et la cotation indépendante ne se justifie guère. NIO (+16%) : L'action du constructeur de véhicules électriques chinois bénéficie de sa cotation à Singapour et du relèvement de la recommandation de BofA de neutre à achat, avec un objectif de cours porté de 25 à 26 USD. Rockwool (+14%) : Le Danois, qui fabrique des matériaux d'isolation pour la construction, a publié des prévisions rassurantes, en dépit de l'inflation des coûts. Plusieurs analystes ont relevé leurs recommandations dans la foulée. Société Générale est passée de vendre à conserver en visant 2000 DKK, pendant qu' Exane BNP Paribas passait de sous-performance à neutre avec un cours cible à 2400 DKK. Engie (+12%) : L'énergéticien français a publié des résultats plutôt solides et a relevé ses prévisions, ce qui séduit un marché plutôt habitué aux déceptions qu'autre chose avec le dossier. En parallèle, Engie progresse vers la finalisation de la vente d' Equans à Bouygues. En baisse Target (-30%) : les distributeurs traditionnels américains ont tous mordu la poussière cette semaine, car tous ont prévenu qu'ils étaient pris dans un effet de ciseau entre la hausse de leurs coûts (main-d'œuvre, approvisionnement, carburant) et la dynamique de leurs ventes. Target fait partie de ceux qui ont le plus souffert. Les investisseurs sont d'autant plus surpris qu'ils pensaient le secteur plus défensif. Situation similaire pour ses homologues de la distribution, quel que soit le produit. Le discounter Dollar tree, le grossiste Costco Wholesale, le spécialiste Best Buy dévissent, et Walmart, le rival, abandonne 19.6% sur la semaine. Cisco (-16%) : L'Américain, connu pour ses équipements de réseaux, a réduit ses prévisions pour l'exercice 2022. La société est pénalisée par les approvisionnements erratiques à cause de la guerre en Ukraine et des confinements en Chine. Compagnie Financière Richemont (-13,5%) : les résultats annuels sont décevants en dépit d'une forte croissance. La faute à des coûts de communication en hausse. Les investisseurs ont aussi été déçus par l'absence de progrès dans la cession d'YNAP (Yoox-Net-A-Porter), avec des négociations qui traînent. |

|

| Matières premières |

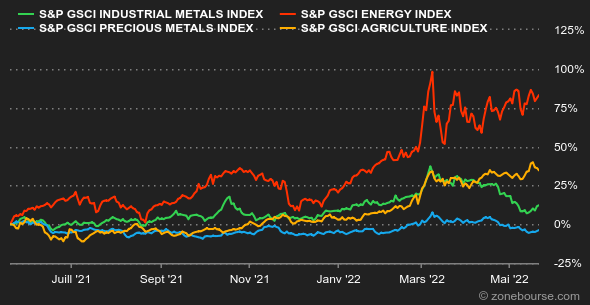

| Séquence de latéralisation pour le pétrole, qui a oscillé entre 105 et 115 USD pour les deux références mondiales, le Brent et le WTI. Le WTI est même passé au-dessus du Brent l’instant de quelques jours. Malgré la pause cette semaine, les risques restent toutefois orientés à la hausse compte tenu de la réouverture de la Chine et des efforts continus de l'UE en vue d'un embargo sur le pétrole russe. |

|

| Macroéconomie |

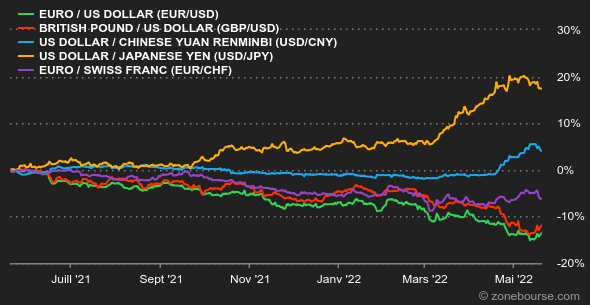

Ambiance : Les Faucons rôdent. Les banques centrales occidentales ont l'air d'avoir transformé le quoi qu'il en coûte pour sauver l'économie en quoi qu'il en coûte pour courber l'inflation. Les marchés ont peur que cela n'entraîne une récession. Les dernières statistiques sont encore relativement solides, mais certains pays parmi les plus riches pourraient avoir du mal à échapper à un ralentissement marqué. Il y a aussi pas mal d'incertitudes sur les effets de bord des hausses de taux, par exemple sur le marché immobilier ou sur le marché de la dette spéculative des entreprises. Taux : Même constat que la semaine précédente. Les discours offensifs des banquiers centraux n'ont pas empêché les rendements obligataires de se calmer. Les investisseurs pensent à 93% que la Fed va relever ses taux d'un demi-point de plus lors de la réunion du 15 juin, puis à un rythme identique le 27 juillet suivant. Le 10 ans américain s'affiche à 2,84% (2,92% la semaine dernière), le Bund allemand à 0,95% (0,92%) et l'OAT française à 1,47% (1,43%). Les dettes grecque et italienne restent en revanche assez hautes, respectivement à 3,69% et 2,99%. Devises : L'Euro a repris un peu de terrain au dollar, à 1,0562 USD. La monnaie européenne se traite à 1,0286 CHF et 0,8463 GBP. Le commentaire de certains membres de la BCE en faveur d'un resserrement monétaire plus ou moins prononcé dès juillet ont pesé dans la balance. D'ailleurs, Christine Lagarde aurait demandé à certains membres du directoire de la banque centrale, notamment son économiste en chef Philip Lane, de "parler moins et d'écouter plus" les commentaires des banquiers centraux de chaque pays membre. Cryptomonnaies : De son côté, le bitcoin est tout juste à l’équilibre sur une semaine en naviguant autour des 30 000 dollars à l’heure où nous écrivons ces lignes. Après avoir signé une septième semaine de baisse consécutive historique, la crypto-devise est en route pour en clôturer une huitième si elle ne rattrape pas le niveau des 31 400 dollars avant dimanche. Sans réels catalyseurs haussiers, les nerfs des crypto-investisseurs pourraient bien être mis à rude épreuve encore quelque temps. Calendrier : Les indicateurs d'activité PMI de mai seront publiés mardi prochain, avec pour enjeu de jauger si les désordres actuels minent le moral des entreprises dans les principales économies. Aux Etats-Unis, la semaine sera dominée par les commandes de biens durables (mercredi), une nouvelle estimation du PIB du 1er trimestre (jeudi) et l'inflation PCE (vendredi). Les minutes de la dernière réunion de la Fed seront quant à elles publiées mercredi. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |