|

Vendredi 3 septembre | Le point hebdo de l'investisseur |

| La magie des statistiques, que fera donc la Fed lors de sa prochaine réunion, avec un taux de chômage au plus bas depuis avril 2020 et des créations d'emplois bien en deçà des attentes (235K contre 720K). Les grands indices digèrent pour le moment ces chiffres mais les gains hebdomadaires se réduisent peu à peu en Europe, témoignant d'une certaine frilosité des intervenants. La volatilité peut resurgir à tout moment. |

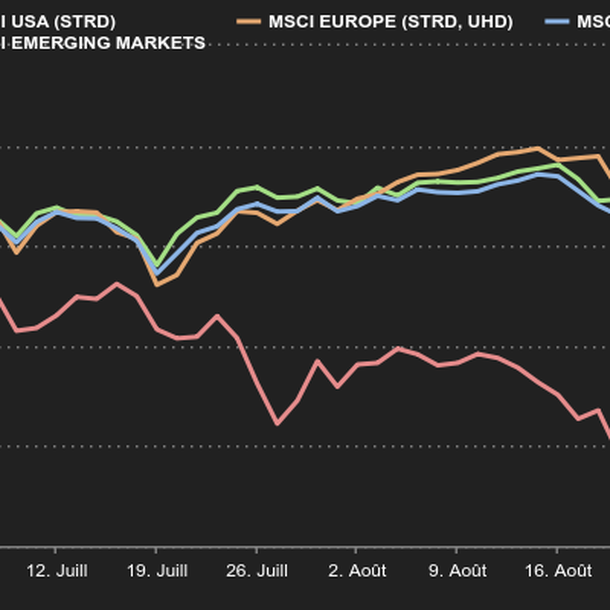

| Indices Sur la semaine écoulée, l'Asie tire son épingle du jeu et poursuit son mouvement de rattrapage. Le Nikkei signe la meilleure performance hebdomadaire (+5.4%). Le Hang Seng gagne 2% et le Shanghai composite 1.7%. En Europe, c’est finalement une semaine pour rien ou presque. Le DAX recule de 0,4%. Le CAC40 français sauve un bilan positif pour 0,12%, tandis que l'indice large européen STOXX Europe 600 perd 0,1%. Outre-Atlantique, à l'heure de la rédaction de ce point, les indices américains reperdent du terrain après une succession de records. Le Dow Jones recule de 0.2% sur la semaine, le S&P500 grappille encore 0.5% mais le Nasdaq100 performe de 1.2%. Sous-performance des pays émergents  |

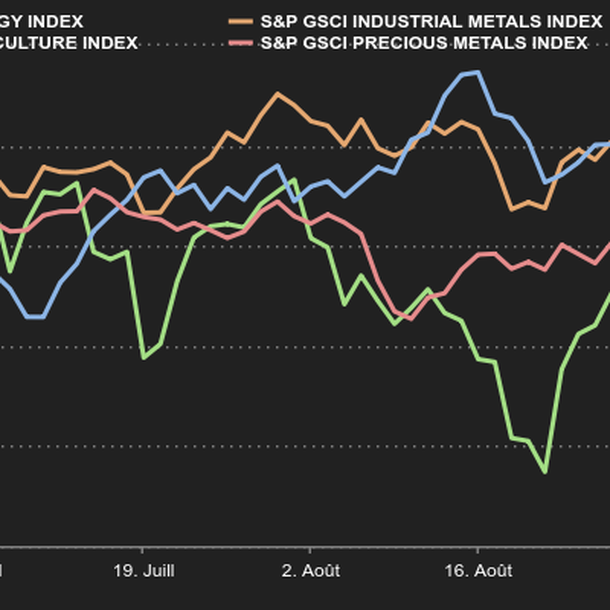

| Matières premières L'issue de la dernière réunion de l'OPEP+ n'a laissé place à aucun suspense puisque comme attendu, le cartel élargi a décidé de poursuivre son augmentation graduelle de la production, qui sera étoffée de près de 400.000 barils par jour à partir d'octobre. L'organisation n'a d'ailleurs pas failli à sa réputation en faisant preuve d'une grande prudence dans ses projections en raison des incertitudes liées à la crise pandémique. Les conséquences de l'ouragan Ida sur la production américaine ont également monopolisé une grande partie de l'actualité de la semaine. Près de 80% de la production du Golfe de Mexique a été perturbée par le passage de l'ouragan. Le Brent se négocie à 73 USD le baril tandis que le WTI revient au-dessus des 70 USD. L'or s'attaque une nouvelle fois à un mur, celui des 1830 USD, qui bloque jusqu'à présent les assauts acheteurs. La relique barbare retrouve une trajectoire haussière, aidée par une baisse du dollar et des chiffres mitigés sur l'emploi aux Etats-Unis. L'argent reprend également un peu de hauteur à 24.2 USD l'once. Concernant les métaux de base, les évolutions hebdomadaires sont plutôt disparates. Preuve en est, l'aluminium progresse à 2700 USD, le cuivre se stabilise à 9300 USD tandis que le plomb glisse doucement sous les 2400 USD. Du côté des matières premières agricoles, le maïs recule une nouvelle fois à Chicago, une dynamique similaire pour le blé et le soja. Tour d'horizon des matières premières  |

| Marchés actions Diasorin est une medtech italienne leader mondial dans la fabrication et la commercialisation de solutions de dépistage de maladie infectieuse pour les laboratoires du monde entier. Le groupe opère à travers trois technologies différentes : les tests sérologiques, moléculaires et antigéniques. Des produits forts demandés en cette période pandémique. La récente acquisition de Luminex renforce la position dans le secteur en expansion du diagnostic moléculaire et élargit son champ d'action sur le marché américain. Son business modèle stable, avec près de 90% de revenu récurrent de part la nature des produits qu'elle commercialise, et ses marges nettes de l'ordre de 25,5%, lui permettent de dégager un free cash flow élevé. En 2020, 26% du chiffre d'affaires a été converti en trésorerie libre. Autre élément souvent apprécié des investisseurs, le dirigeant est dit ?skin in the game?, puisque investi lui-même dans l'entreprise. Le CEO, Carlo Rosa, est à la tête de l'italienne depuis 1988, et possède près de 9% du capital. La contrepartie : un droit de vote disproportionné en faveur de la famille fondatrice, pouvant nuire à l'actionnariat minoritaire. Son leadership et sa rentabilité font de Diasorin une entreprise chère. L'action s'échange plus de 36 fois les bénéfices de 2021 et 9 fois son chiffre d'affaires. Cours de l'action Diasorin sur les 6 derniers mois  |

| Macroéconomie Il y en a eu pour tous les goûts cette semaine dans l'agenda "macro". D'abord, des indicateurs PMI qui ont confirmé que les grandes économies ne sont pas toutes exactement au même stade du cycle. La Chine commence à voir sa dynamique s'essouffler, d'autant que Pékin n'est pas tendre avec ses propres entreprises actuellement, tandis que le pic d'activité post-covid a l'air d'être passé aux Etats-Unis. L'Europe est un peu entre les deux, avec des indicateurs qui témoignent toujours d'une vive expansion, mais qui sont en léger reflux par rapport aux sommets récents. Ensuite, l'OPEP a tenu une réunion qui a sonné comme un non-événement. Enfin, les banques centrales ont donné de la voix, avec la montée en puissance du débat sur la réduction des plans de soutien monétaire, aux Etats-Unis bien sûr, mais de façon plus inattendue en Europe également. Pour couronner le tout, les marchés attendaient avec impatience l'annonce, vendredi après-midi, des chiffres de l'emploi aux Etats-Unis, comme baromètre du rythme du "tapering" de la Fed. Les créations de postes se sont révélées très inférieures aux attentes, mais le taux de chômage a reculé à 5,2%. De quoi rester dubitatif puisque les scénarios principaux ont été déjoués. Les investisseurs pourraient y voir le signe que la Fed va retenir son bras un peu plus longtemps? ou que l'économie américaine continue à décevoir. Il faudra un peu de temps pour digérer la portée de l'annonce. Contrairement aux semaines précédentes, le marché de la dette souveraine et du change a un peu bougé. Les commentaires de plusieurs banquiers centraux de la BCE en faveur d'une réduction des "mesures-covid" de la banque ont renforcé l'euro face au dollar et fait remonter le taux du Bund autour de -0,39%. L'OAT française est revenue proche de l'équilibre (-0,03%). En fin de semaine dernière la dette à dix ans des deux premières économies de la zone euro se situait à respectivement -0,42% et -0,06%. Le T-Bond 10 ans reste proche de 1,3%. En fin de semaine, l'EUR/USD est remonté à portée de 1,19 USD. En Asie, la démission programmée du premier ministre japonais Yoshihide Suga a provoqué une tempête dans un verre d'eau ce matin, avec une paire USD/YEN quasiment inchangée à 109,93 USD. Parité euro/dollar sur les 3 derniers mois  |

| Les banques centrales restent au centre du jeu Une semaine à nouveau faite de hauts et de bas pour les marchés actions, qui n'a pas empêché les indices américains de signer de nouveaux pics. Le clou du spectacle, les statistiques compliquées à interpréter du marché de l'emploi américain en août, n'a pas vraiment éclairé sur la trajectoire de la politique monétaire. Sur ce point, la réunion de la Banque centrale européenne prévue jeudi prochain pourrait apporter quelques signaux sur les intentions européennes. Plus que jamais, les banques centrales sont à la baguette. |