|

|

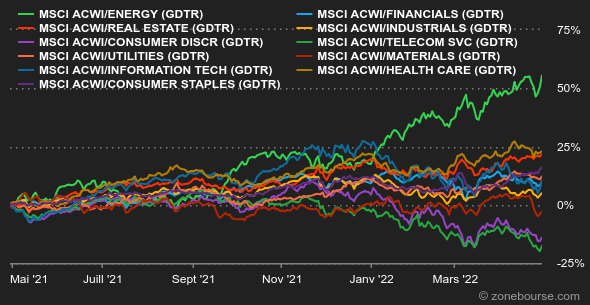

| Tops / Flops de la semaine |

Sherwin-Williams (+15%) : le groupe de l'Ohio, spécialiste international des peintures et des revêtements professionnels, a publié des résultats en baisse mais plus solides que prévu. Le second trimestre devrait être marqué par une croissance relativement élevée. Hapag-Lloyd (+13%) : le transporteur maritime a relevé ses perspectives de bénéfices pour l'ensemble de l'année, après une forte progression au 1er trimestre. Le bénéfice avant impôts se situera entre 12,5 et 14,5 Mds$, contre 10 à 12 Mds$ anticipés. Temenos (+12%) : le fonds Thoma Bravo a des visées sur la société suisse, selon Bloomberg. La spéculation fait donc monter l'action, comme cela avait déjà été le cas l'année dernière lorsque le suédois EQT était donné comme prétendant possible. Meta Platforms (+11%) : les attentes étaient faibles sur les résultats trimestriels de l'ex-Facebook, après une période rude pour le dossier en bourse. Les chiffres étaient plutôt corrects, si bien que les investisseurs ont sonné l'heure du rebond. Soitec (+11%) : le petit acteur français des semiconducteurs a relevé ses objectifs au terme du dernier trimestre de son exercice 2021/2022 clos le 31 mars dernier. Philips (-11%) : la société néerlandaise, recentrée sur le matériel de santé, a annoncé un bénéfice net trimestriel en repli d’un tiers, et des ventes en recul de 4%. Des résultats plombés par la pénurie de pièces détachées et du massif rappel de ventilateurs médicaux l’an dernier. Tesla (-12%) : si les actionnaires de Twitter ont beaucoup aimé l'annonce d'un rachat par Elon Musk, ceux du constructeur automobile ont un peu moins goûté la nouvelle marotte de leur patron. Un patron qui a cédé 4 Mds$ d'actions Tesla pour participer au financement de l'OPA sur le réseau social. Il n'y aura pas d'autres ventes pour le moment, a-t-il promis. The Boeing Company (-13%) : l'avionneur continue à payer les pots cassés d'une mauvaise gestion qui a duré plusieurs années. Les derniers trimestriels sont "épouvantables", selon un analyste, qui craint que toutes les mauvaises nouvelles ne soient pas sorties. General Electric (-13%) : décidément, les temps sont durs pour les grands anciens de l'industrie américaine. GE a publié des résultats honorables au 1er trimestre, mais les lendemains s'annoncent encore difficiles : les objectifs sont confirmés, mais la génération de trésorerie sera dans le bas de la fourchette des attentes, a prévenu le management. Verbio (-15%) : le titre fait grise mine après les commentaires de la ministre allemande de l'environnement sur une éventuelle limitation de l'utilisation des produits agricoles pour les agrocarburants en raison de la guerre en Ukraine et de son impact sur le marché alimentaire. Un avis qui n'est pas partagé par la CSU. EQT (-15%) : les actifs sous gestion étaient plus élevés que prévu à la fin du T1, mais les investissements ont tendance à ralentir. Citigroup a peur que cela n'affecte le sentiment des investisseurs. Getinge (-17%) : le marché n'attendait pas d'étincelles des chiffres du 1er trimestre, mais ils ont été encore plus faibles que prévu. Plus globalement, les acteurs du secteur des équipements médicaux ont du mal à atterrir après avoir été fortement sollicités au plus fort de la pandémie. |

|

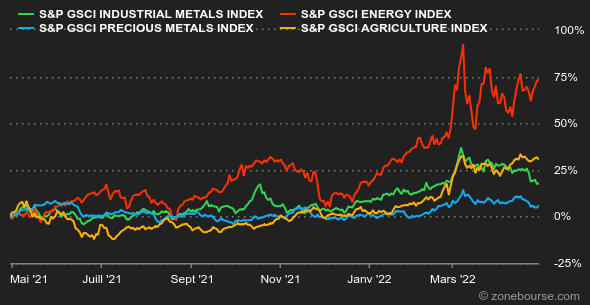

| Matières premières |

Les marchés pétroliers ont repris de la hauteur cette semaine. La référence européenne, le Brent de la Mer du Nord se négocie ainsi autour de 105 USD le baril, soutenu par un possible recours à un embargo européen sur le pétrole russe. La décision de Gazprom de suspendre ses livraisons de gaz vers la Pologne et la Bulgarie a effectivement changé la donne. Preuve en est, une session extraordinaire des ministres européens en charge de l'énergie est prévue le 2 mai. En Asie, la demande chinoise inquiète toujours les opérateurs en raison de l'intensification des mesures de confinement. Changeons de registre avec les métaux industriels, qui ont globalement piqué du nez cette semaine malgré les promesses de la Chine de renforcer ses mesures de relance afin de stimuler sa croissance économique. Le cours du cuivre est ainsi passé sous la barre des 10.000 USD pour se négocier à 9800 USD. L'aluminium et le zinc s'échangent également en baisse à respectivement 3065 et 4230 USD la tonne. Concernant les métaux précieux, l'or a progressé en fin de semaine mais inscrit tout de même une séquence hebdomadaire négative. Il vous faudra débourser 1910 USD pour acheter une once d'or. Les prix des produits agricoles ont globalement poursuivi leur ascension, à l'exception du blé qui s'est stabilisé à Chicago malgré l'abaissement des estimations de rendement en Europe. La Commission européenne a effectivement abaissé ses prévisions en raison du manque de pluie en Europe centrale. |

|

| Macroéconomie |

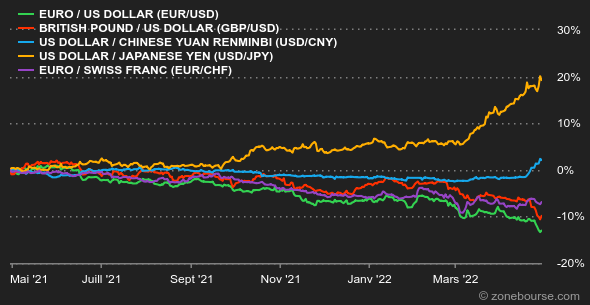

Ambiance : Les statistiques ont envoyé quelques signaux négatifs cette semaine, en particulier aux Etats-Unis où le PIB du 1er trimestre s'est contracté de 1,4% alors que les économistes prévoyaient 1,1% de croissance. Dans la même veine, les commandes de biens durables et l'indice de confiance des consommateurs ont un peu déçu. Mais rien de susceptible de faire dévier la banque centrale américaine d'une hausse de taux musclée mercredi 4 mai : le marché pronostique à 99,1% un relèvement d'un demi-point pour les Fed Funds. Quant aux 0,9% restants, ce sont des partisans d'une hausse de trois-quarts de point. Cette perspective a encore pesé lourdement sur les actifs à risque en début de semaine, mais le peu de réaction des taux montre que le marché commence à en prendre son parti. Taux : La dette américaine, qui flirtait encore avec les 3% sur 10 ans en début de semaine, a eu tendance à s'assagir à 2,86%. L'échéance 5 ans est toujours légèrement au-dessus, mais il n'y a plus d'inversion de la courbe des taux avec le 2 ans ou le 30 ans. En Europe sur 10 ans, la dette suisse est toujours perçue comme la moins risquée (0,81%), devant la dette allemande (0,90%). L'OAT française est à 1,41%. Devises : L'euro n'était plus repassé sous 1,05 USD depuis 2017. Cela s'est produit en milieu de semaine, avant une modeste remontée de la monnaie unique à 1,0521. Globalement, le billet vert continue à montrer ses muscles en ces temps plus incertains. Il a gagné 13% depuis le 1er janvier contre le yen à 130,056 JPY, mais aussi 7,4% contre l'euro. Cryptomonnaies : Le bitcoin est tout juste à l’équilibre sur une semaine en gravitant au niveau des 39 000 USD. Le cours de la crypto-devise navigue désormais dans une fourchette de prix allant de 38 000 à 42 000 dollars depuis trois semaines. Une situation qui reflète le comportement des crypto-investisseurs à se laisser porter dans ce contexte géopolitique et macroéconomique très peu favorable aux actifs à risque. Calendrier : La semaine prochaine, deux décisions de politique monétaire sont au programme, celle de la Fed donc, le 4 mai, et celle de la Banque d'Angleterre, le 5 mai. Les données sur l'emploi aux Etats-Unis en mars complèteront le tableau le 6 mai. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |