|

|

| Tops / Flops de la semaine |

Abiomed (+45%) : Johnson & Johnson va racheter le fabricant de dispositifs cardiaques pour 16,6 Mds$, soit 380 USD par action, plus un éventuel complément de prix de 35 USD l'action en fonction du franchissement de certains jalons de développement. Sinch (+44%) : L'éditeur suédois de solutions cloud destinées à favoriser l'engagement client a publié des résultats qui ont impressionné le marché, grâce aux efforts de contrôle des coûts déployés sous la houlette du CEO par intérim Johan Hedberg. Ocado (+33%) : Les actions du britannique se sont envolées cette semaine à l'annonce d'un contrat avec le groupe sud-coréen Lotte Shopping, qu'il va aider à développer son réseau national de distribution avec ses solutions technologiques. Prosus (+20%) : Le réveil haussier des géants de la technologie chinoise profite à la société de portefeuille spécialisée dans la détention d'actifs internet, qui possède des participations dans plusieurs sociétés asiatiques. First Solar (+19%) : Le titre a bénéficié d'une recommandation porteuse de BofA Securities, qui a notamment relevé son objectif de cours de 138 à 165 USD. Adidas (+16%) : Le directeur général sortant de Puma, Bjorn Gulden, devrait devenir le nouveau patron d'Adidas, selon le magazine allemand Manager. Société Générale (+10%) : La banque française a publié vendredi des résultats plus élevés que prévu au titre du 3e trimestre fiscal. Rogers (-54%) : L'action s'est effondrée après que DuPont a annoncé mettre fin à son projet de rachat, car les sociétés n'ont pas été en mesure d'obtenir toutes les autorisations réglementaires requises en temps voulu. DuPont versera une indemnité de 162,5 M$ à Rogers, ce qui ne suffit pas à dérider les investisseurs. Twilio (-43%) : La société technologique américaine a publié une perte trimestrielle. La descente aux enfers continue pour un titre divisé par dix depuis ses plus hauts. Atlassian (-37%) : Là encore, les mauvais résultats trimestriels précipitent la chute du titre. Fidelity National Information (-33%) : Les déceptions ne pardonnent pas sur le marché actuellement. Le groupe américain a publié des résultats légèrement inférieurs aux attentes et a pris la foudre cette semaine. Zoominfo (-31%) : Les investisseurs font là aussi payer à la société sa publication. Si les résultats trimestriels ont été corrects, les prévisions annuelles ont été révisées en baisse. Airbnb (-20%) : Les résultats du troisième trimestre ont déçu les investisseurs, qui ont lourdement sanctionné le titre mercredi. BT Group (-9%) : L'opérateur de télécommunications britannique va devoir relever ses prix pour faire face à l'inflation et renforcer ses économies. |

|

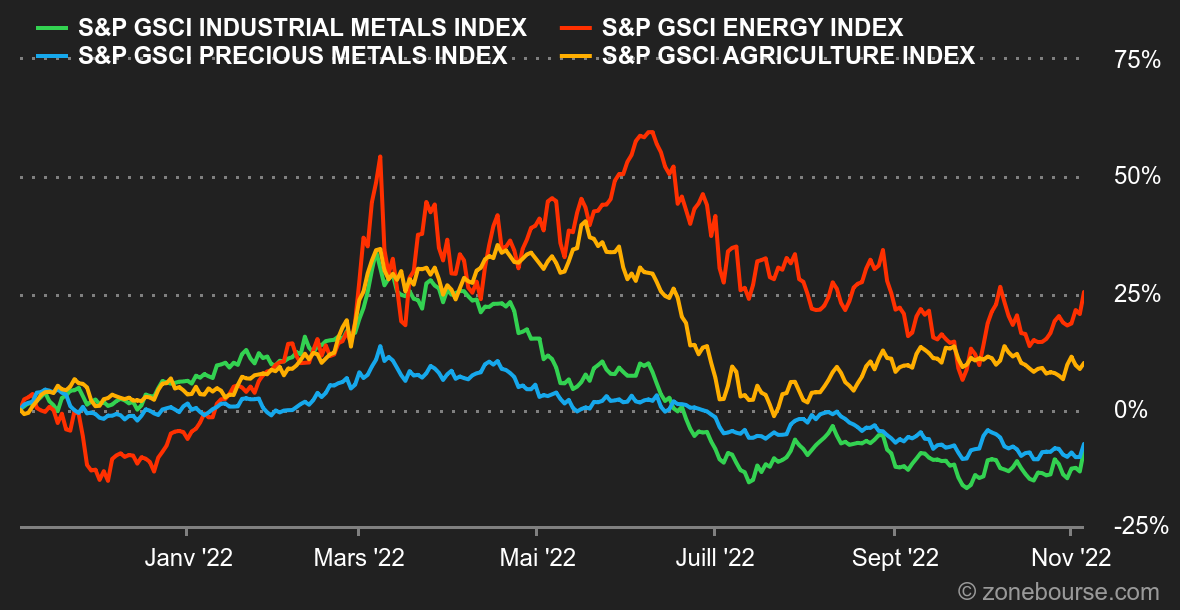

| Matières premières |

Energie : La Chine envisagerait d'assouplir sa politique zéro Covid, une perspective qui a de quoi réjouir les marchés pétroliers puisqu'elle impliquerait une hausse de la demande en pétrole. Du côté de l'offre, l'inconnu persiste sur les conséquences des sanctions européennes visant le pétrole russe, qui entreront en vigueur le 5 décembre pour le pétrole brut et le 5 février 2023 pour les produits raffinés. Les prix pétroliers se sont ainsi redressés, à 97 USD pour le Brent de Mer du nord et 91 USD pour le WTI américain. En parlant des Etats-Unis, l'Agence américaine de l'énergie (EIA) a dévoilé dans son dernier rapport mensuel que la production américaine s'établit autour de 11,975 millions de barils par jour, un niveau jamais atteint depuis mars 2020 et la crise du coronavirus. Métaux : La fermeté de la Réserve Fédérale et le renforcement du dollar américain ont pesé sur le compartiment des métaux industriels cette semaine. Le zinc a inscrit un nouveau prix plancher annuel au LME, à 2680 USD la tonne, toujours pénalisé par une reprise difficile en Chine, où les fonderies tournent au ralenti. Le baromètre de l'économie mondiale, le cuivre, s'échange à près de 7500 USD. Du côté des métaux précieux, l'or a repris un peu de hauteur à 1650 USD. La relique barbare est revenue sur le devant de la scène grâce au dernier rapport du World Gold Council, qui montre que les banques centrales ont amassé une grande quantité d'or au cours du troisième trimestre. Près de 400 tonnes d'or ont été achetées, principalement par les banques centrales de la Turquie, de l'Ouzbékistan, de l'Inde mais également du Qatar, qui cherchent à diversifier leurs réserves de change. Produits agricoles : La Russie souffle le chaud et le froid sur les cours des céréales à Chicago. Après avoir renoncé à l'accord sur les exportations ukrainiennes en Mer noire, Moscou a finalement changé d'avis après avoir obtenu certaines garanties selon lesquelles l'Ukraine n'utiliserait pas le corridor maritime à des fins militaires. Au niveau des prix, le blé et le maïs s'échangent à respectivement 850 et 680 cents le boisseau. |

|

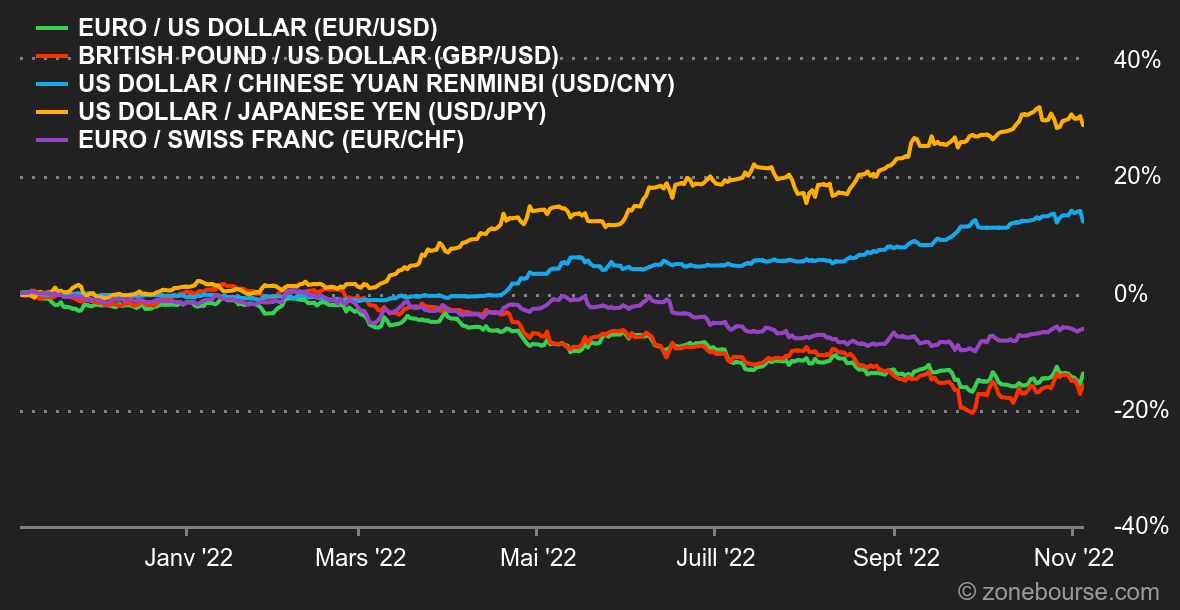

| Macroéconomie |

Ambiance : Montagnes russes. Mercredi, la banque centrale américaine a semblé ouvrir la voie à une politique un peu moins restrictive à l'avenir, après avoir relevé ses taux de 75 points de base. Mais les déclarations du patron de la Fed, juste après cette annonce, ont refroidi les investisseurs. Jerome Powell a indiqué que le pic du cycle de taux envisagé par le marché était sans doute un peu bas. Les marchés actions ont alors lourdement rechuté. Mais vendredi, une légère hausse du taux de chômage aux Etats-Unis a rallumé la flamme de l'espoir : après tout, si la surchauffe du marché du travail commence à se calmer, la banque centrale n'aura peut-être pas besoin d'être aussi punitive, qui sait ? Vous l'aurez compris, on reste dans le domaine de la réaction épidermique. Le rebond de fin de semaine a été exacerbé par les rumeurs de changement à venir dans la politique zéro-covid chinoise. Taux : Les rendements sont restés sur la pente ascendante cette semaine, après les déclarations précitées de Jerome Powell. Les produits dérivés montrent que le marché s'attend à un pic de taux de 5,25% pour la Fed l'année prochaine. L'échéance à 10 ans de la dette américaine est rémunérée 4,12% (3,98% une semaine plus tôt). La courbe des taux reste inversée par rapport aux échéances courtes, si bien que le marché redoute toujours une récession. Ailleurs dans le monde, le Bund est remonté à 2,27% et l'OAT à 2,80%. Le Gilts confirment leur retour en eaux plus calmes, autour de 3,53%. Les dettes les plus onéreuses de la région restent celles de l'Italie (4,44%) et de la Grèce (4,65%). Devises : La semaine a été compliquée pour la livre sterling, en dépit d'un nouveau tour de vis de 75 points de base de la Banque d'Angleterre. L'euro est remonté à 0,8749 GBP et le dollar à 0,8923 GBP, soit des progressions de l'ordre de 2% sur la semaine. Quant à la paire euro dollar, la monnaie unique a glissé pendant quatre jours avant de reprendre fort vendredi, après la publication de la remontée du taux de chômage américain, pour revenir à 0,9924 USD. Cryptomonnaies : Paradoxalement, cette semaine, le bitcoin a mieux résisté que les indices boursiers américains en étant légèrement en positif autour des 21 000 dollars à l’heure où nous écrivons ces lignes. En revanche, il est encore loin d’être sorti d'affaire même si le rebond entamé la semaine dernière a permis de redonner un peu d'optimisme aux crypto-investisseurs. La devise numérique gravite toujours non loin de ses plus bas annuels et évolue dans un contexte macroéconomique encore fragile pour les actifs risqués. Le bitcoin pourrait bien mettre du temps à remonter la pente en jouant avec les nerfs des aficionados de l’écosystème crypto dans les prochaines semaines. Calendrier : Deux gros rendez-vous la semaine prochaine pour les marchés financiers. D'abord les élections de mi-mandat aux Etats-Unis qui se tiendront mardi 8 novembre. Ensuite les chiffres de l'inflation américaine d'octobre, dévoilés jeudi. Il faut aussi noter que le Canada et les Etats-Unis passent à l'heure d'hiver au cours du weekend, ce qui rétablira le décalage horaire traditionnel. Il y aura un jour férié le 11 novembre en France et outre-Atlantique, mais il ne sera pas chômé en bourse. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |