|

Vendredi 2 octobre | Le point hebdo de l'investisseur |

| L'aversion au risque s'est quelque peu dissipée cette semaine, sur fond d'espoirs d'un plan de relance américain, permettant aux places financières de reprendre de la hauteur. La nervosité reste néanmoins palpable avec la persistance des craintes sanitaires et le durcissement des mesures de restrictions en Europe. Les incertitudes se prolongent notamment ce vendredi, avec l'absence d'accord entre démocrates et républicains ainsi que l'annonce du test positif du président américain testé positif à la Covid-19. |

| Indices Sur la semaine écoulée, en Asie, le Nikkei recule de 0.75% après la fermeture de la bourse de Tokyo jeudi, suite à un grave problème technique. La semaine a aussi été écourtée pour le Hang Seng et le Shanghai composite en raison de jours fériés. L'indice de Hong Kong s'adjuge 1.26% tandis que l'indice chinois est resté stable. En Europe, à l'heure de la rédaction de ce point, le CAC40 enregistre une performance hebdomadaire de 1.5%, le DAX progresse de 1.3% et le Footsie de 0.3%. Pour les pays périphériques de la zone euro, l'Italie gagne 1.5%, l'Espagne prend aussi 1.5% et le Portugal de 2%. Les importantes zones de soutien technique ont pour le moment été préservées, à l'image de l'Eurostoxx50 qui consolide horizontalement depuis le mois de juin (voir graphique). Aux Etats-Unis, avec les technologiques en tête, le Nasdaq100 grimpe de 2.7%. Le Dow Jones s'adjuge 1.6% et le S&P500 1.8%. Latéralisation de l'indice Eurostoxx 50 depuis le mois de juin  |

| Matières premières Coup de froid sur les marchés pétroliers. Les lancinantes craintes d'un surplus de l'offre mondiale, qui ne trouvera pas sa contrepartie en demande, ont fait chavirer les marchés pétroliers cette semaine. L'augmentation des exportations libyennes n'est pas étrangère à ce nouveau sentiment de marché, accentué par les craintes de revoir de nouvelles mesures de confinement en Europe. Le Brent est ainsi passé sous la barre symbolique des 40 USD le baril tandis que le WTI se traite sur les plus hauts de la semaine, à proximité de 37 USD. Les métaux précieux ont au contraire le vent en poupe, portés par l'augmentation de la volatilité sur les marchés actions. L'or réalise presque un sans-faute avec 4 séances de hausse et se négocie au-dessus de 1900 USD l'once. L'argent se stabilise quant à lui à 24 USD. Les métaux de base digèrent leur baisse de la semaine dernière. Le cuivre repart ainsi à la hausse à 6164 USD, l'étain monte à 17500 USD tandis que le nickel fait du surplace à 14500 USD. |

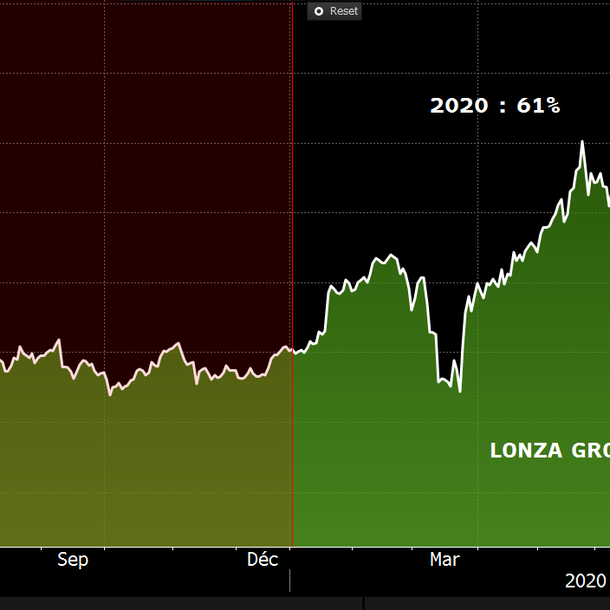

| Marchés actions Lonza Group est un groupe suisse qui fournit des produits chimiques et pharmaceutiques à l'échelle mondiale. L'entreprise opère principalement sur deux segments : les produits bio-pharmaceutiques et ingrédients nutritionnels (70.4% du chiffre d'affaires) et les ingrédients de spécialité à destination des produits alimentaires, de l'hygiène et de santé (28.6% du CA). Si le groupe a connu quelques difficultés avec la crise sanitaire, notamment à cause des retards au niveau des essais cliniques, il a maintenu sa performance opérationnelle puisque ses ventes ont progressé de près de 8% au premier semestre, largement portées par le segment des produits bio-pharmaceutiques et ingrédients nutritionnels. Lonza prévoit même de se recentrer exclusivement sur ce segment en externalisant, par le biais d'une vente au deuxième semestre, son activité sur les ingrédients de spécialité. L'activité des produits bio-pharmaceutiques et ingrédients nutritionnels a également profité d'une collaboration sur 10 ans avec Moderna pour la fabrication de la substance médicamenteuse du vaccin ARNm contre la Covid-19, sous réserve que les essais cliniques soient positifs. En bourse, l'action de Lonza Group a largement profité de ses fondamentaux, progressant de 61% sur 2020. Sur un historique allant de janvier 2019 à aujourd'hui, le titre suisse double sa capitalisation boursière atteignant 42.8 milliards CHF (l'équivalent de 39.7 milliards €). Cela lui permet de gravir les échelons au sein du Swiss Market Index, dont le groupe occupe aujourd'hui la sixième plus grosse valorisation. Evolution du titre Lonza Group depuis 2 ans  |

| Marché obligataire La semaine aura permis aux différentes références obligataires de tester des plus bas en termes de rendement. Le Bund allemand revient sur les niveaux du 10 ans suisse à -0.54% et l'OAT française suit le même parcours, à -0.26%. Ces conditions exceptionnelles permettent aux Etats de financer leurs plans massifs de soutien et de relance. L'Italie profite également de cette forte détente des rendements et voit sa dette se rémunérer à 0.8%, un plancher historique ainsi que pour l'Espagne à 0.22%. Plus au sud de l'Europe, la Grèce s'engouffre aussi dans cette spirale des taux bas, Athènes voit ainsi le rendement de son emprunt majeur sous les 1%. Seul, le Tbond américain connaît une légère remontée de sa rémunération, à 0.66%, conséquence des espoirs d'un plan de relance budgétaire de 1600 milliards de dollars. Convergence des rendements à 10 ans allemand et suisse  |

| Marché des changes Dans la zone euro, la monnaie unique retrouve des couleurs en cette fin de trimestre, avec un rebond contre le yen à 123.5 JPY et face au dollar à 1.172 USD. Le billet vert a par ailleurs subi quelques prises de bénéfices à la faveur des monnaies plus risquées, les signes de compromis dans les négociations de relance budgétaire aux Etats-Unis ayant favorisé ce type d'arbitrages. Outre-manche, la livre sterling se positionne à la hausse face au franc suisse à 1.19 CHF et contre la devise américaine à 1.19 USD. La volatilité entoure la monnaie britannique à l'aune des négociations entre Londres et Bruxelles sur leurs relations commerciales. Suite à une certaine accalmie sur le marché des actions, les devises refuges se neutralisent en répliquant les prix de la dernière séquence hebdomadaire. Ce fut le cas pour l'USD/JPY à 105. De son côté, le franc suisse reste sous contrôle de la BNS, qui a vendu 90 milliards de francs au premier semestre, un record depuis 2012 et la crise de l'euro. Parmi les monnaies émergentes, la lire turque reste sous pression, avec une parité USD/TRY au plus haut historique, qui a touché les 7.80. Dans l'hémisphère sud, le dollar australien regagne des points de base contre les différentes contreparties. L'AUD/USD se traite à 0.72 USD. La demande de la part des cambistes s'est intensifiée, avec une poussée du yuan, dont la devise australienne se trouve étroitement corrélée. |

| Statistiques économiques L'activité économique chinoise a poursuivi son expansion, à l'image de l'amélioration des indices PMI manufacturier et services, à respectivement 51.5 et 55.9. En Europe, hormis les indices PPI et CPI, ressortis respectivement à 0.1% et -0.3% (consensus 0.2% et -0.1%), les chiffres étaient globalement conformes aux attentes. L'indice PMI manufacturier se maintient à 53.7, tout comme le chômage à 8.1%. De nombreuses statistiques américaines étaient au programme cette semaine et elles ont pour la plupart surpris agréablement, à l'image de l'indice du Conference Board à 101.8, de l'indice PMI de Chicago (62.4), des promesses de ventes de logements (+8.8%), des dépenses de construction (+1.4%) ou du PIB à -31.4% (consensus -31.7%). Les données relatives à l'emploi étaient mitigées, avec une enquête ADP qui a fait état de 749K créations de postes dans le privé (650K attendue) ou des inscriptions hebdomadaires au chômage à 837K (consensus 850K). Le rapport mensuel sur l'emploi a, quant à lui, fait état d'un taux de chômage en baisse à 7.9%, avec seulement 661K créations d'emplois (consensus 900K) et un salaire horaire en hausse de 0.1% (contre 0.5% attendu). |

| Les incertitudes s'empilent Le quatrième trimestre ne démarre pas sous le signe de la sérénité. Les facteurs d'incertitudes se multiplient et transmettent à nouveau du stress à la communauté des investisseurs. Ces derniers redoutaient globalement cette fin d'année, avec l'enchevêtrement de la crise sanitaire et des préoccupations économiques. Aux difficultés pour trouver un accord sur un plan de relance américain, au Brexit, aux risques de confinement, s'ajoute la grande incertitude sur les élections outre-Atlantique avec le diagnostique positif de Donald Trump. La stabilité des marchés dépendra de ces nombreux facteurs mais aussi en grande partie de la mise en application des politiques budgétaires, compléments indispensables aux abondantes politiques monétaires en place depuis plusieurs années. |