|

|

| Tops / Flops de la semaine |

Novocure (+69%) : Le laboratoire spécialisé dans l'oncologie immatriculé à Jersey mais cotée aux Etats-Unis a annoncé cette semaine que l'étude LUNAR a atteint son critère principal d'efficacité dans le cancer du poumon non à petites cellules. Kion (+24%) : Le groupe allemand spécialisé dans les chariots élévateurs fait partie des titres qui ont été laminés en bourse en 2022. Compte tenu des qualités intrinsèques de l'entreprise, il attire à nouveau quelques investisseurs tentés par le pari du rebond. Alibaba (+19%) : Le marchand en ligne chinois profite d'un retour de l'appétit pour le risque sur les actions technologiques chinoises, dans un contexte de fin de la politique zéro-covid en Chine et d'espoirs de redémarrage de la seconde économie du monde. Zalando (+14%) : La vente à distance européenne faisait partie des secteurs les plus attaqués en 2022. Les investisseurs espèrent des rachats à bon compte. Autostore, About You, Ocado en ont aussi profité cette semaine. Saint-Gobain (+13%) : Les investisseurs se repositionnent sur le groupe français, notamment pour son exposition à la tendance de fond de l'isolation, pour réduire les déperditions énergétiques et donc les émissions liées à l'énergie. Sa faible valorisation par rapport à la moyenne historique joue aussi en sa faveur. Ryanair (+12%) : La compagnie aérienne irlandaise a réservé une bonne surprise à ses actionnaires en relevant ses prévisions pour l'exercice qui s'achèvera en mars. D'autres nouvelles sectorielles ont aussi profité au titre, comme la forte dynamique du trafic passager du concurrent Wizz Air. Equinor (-8%) : Le reflux des cours pétroliers pèse sur les entreprises du secteur, après deux ans de performances boursières solides. Les dégagements ne sont pas immérités puisque les résultats sectoriels ont probablement atteint un pic en 2022… À moins qu'un nouveau rebondissement ne change la donne. Tesla (-10%) : Le constructeur américain enchaîne les déconvenues. Déjà fragilisé par la dispersion de son patron Elon Musk avec Twitter, le groupe a annoncé des livraisons inférieures aux attentes au 4e trimestre. Il a dû consentir de nouveaux rabais en Chine où la concurrence est féroce. Rivian, autre constructeur américain de véhicules électriques et autre déception sur les ventes de fin d'année, a perdu 10%. Constellation Brands (-10%) : Le géant américain des spiritueux a revu à la baisse ses prévisions de bénéfices pour l'exercice qui s'achèvera fin février prochain, après des résultats du 3e trimestre fiscal inférieurs aux attentes. SES-Imagotag (-13%) : Les chouchous du marché en 2022 sont chahutés en début d'année, avec le report des investisseurs sur des dossiers décotés sur les premières séances 2023. La recherche de bêta, ou effet de levier, ne fait pas bon ménage avec les dossiers bien valorisés, même quand ils sont de qualité. Snowflake (-15%) : Plusieurs dossiers technologiques américains ont été sévèrement sanctionnés cette semaine, alors que Wall Street se méfie des valeurs de croissance tant que la trajectoire de taux de la Fed est difficile à anticiper. Datadog a subi le même traitement hebdomadaire. |

|

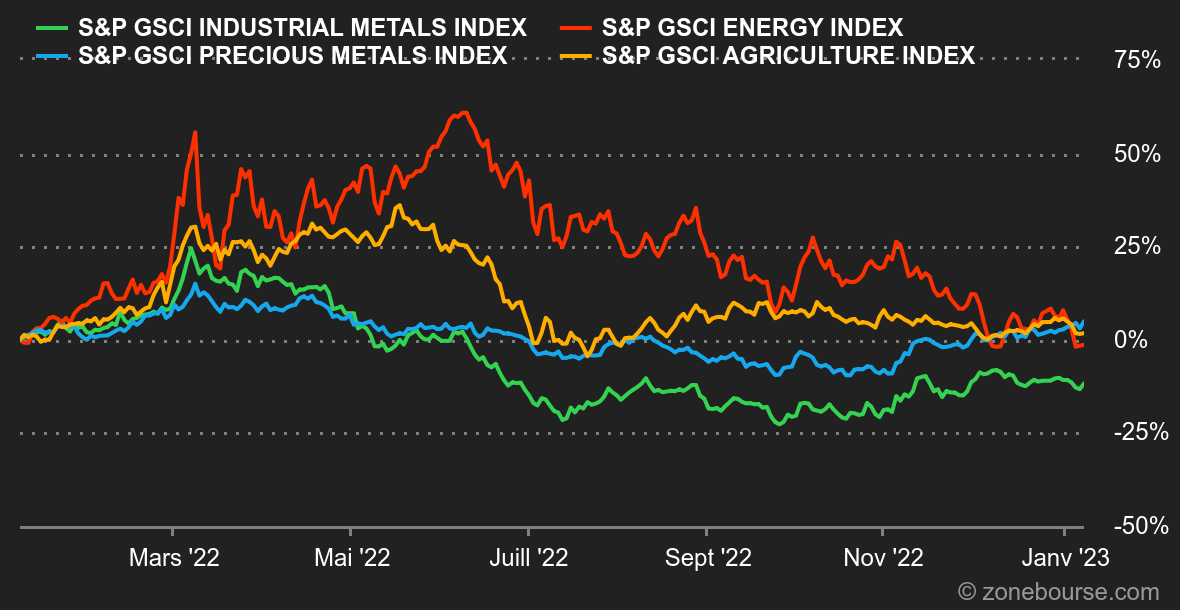

| Matières premières |

Energie : Ambiance gueule de bois cette semaine sur les marchés pétroliers, qui entament l'année du mauvais pied puisque les cours reculent d'environ 7% pour le Brent et le WTI. Les hostilités ont été lancées par Reuters, qui estime que la production de l'OPEP a augmenté en décembre malgré les objectifs de baisse de la production. Le cartel aurait extrait 29 millions de barils par jour le mois dernier, soit 120.000 barils par jour de plus qu'en novembre. Cette augmentation est en grande partie liée à la reprise de la production du Nigeria. En parallèle, les opérateurs redoutent les conséquences de l'accélération de la circulation du Covid-19 en Chine, qui pourrait à terme peser sur la demande malgré la réouverture du pays. Au niveau des prix, le Brent de la Mer du Nord se négocie autour de 80 USD tandis que le WTI américain s'échange à 75 USD le baril. Les températures exceptionnellement douces sur une grande partie de l'Europe continuent à peser sur les cours du gaz naturel. Le TTF de Rotterdam s'échange à 75 EUR/MWh, soit son plus bas niveau depuis novembre 2021. Métaux : La progression des cas de Covid-19 en Chine pèse sur à la consommation de métaux industriels selon, de la Shanghai Metal Market. Fonderies et sidérurgistes réduisent leurs activités, faute de main d'oeuvre. Au London Metal Exchange, la tonne de cuivre s'échange autour de 8400 USD. Du côté des métaux précieux, l'or progresse à 1850 USD. La relique barbare profite d'une détente des rendements obligataires. Produits agricoles : En ce qui concerne les soft commodities, le blé et le maïs entament une séquence de consolidation à Chicago à respectivement 750 et 657 cents le boisseau. |

|

| Macroéconomie |

Ambiance : Les prémices du commencement d'un début de frémissement. La réduction du rythme de l'inflation en Europe a ressuscité la perspective d'une BCE moins agressive sur ses taux, tandis qu'en parallèle, la forte baisse du prix du gaz a réduit le risque pesant sur les entreprises du vieux continent. Aux Etats-Unis, l'ambiance était un peu différente avec une incertitude toujours forte sur la politique monétaire de la Fed, dans un contexte de statistiques toujours trop solides pour que la banque centrale abandonne sa politique restrictive. Du moins jusqu'à vendredi et la publication des données sur l'emploi en décembre. Car si le chômage reste au plancher (3,5%), signe que l'économie tourne toujours fort, la hausse des salaires horaires a subtilement ralenti. C'est mince, mais les investisseurs ont eu l'air de s'y accrocher pour estimer que les efforts de la Fed commencent à payer. Devises. La semaine de rentrée a plutôt profité au dollar américain, qui a repris plus de 2% face au yen et entre 1 et 2% à l'euro et à la livre sterling. Le billet vert, après un gros passage à vide au cours du 4e trimestre, poursuit donc sa remontée, au gré des statistiques publiées aux Etats-Unis. Tant qu'elles sont robustes, elles alimentent la perspective de taux plus élevés, plus longtemps. De son côté, la paire euro / franc fait du surplace autour de 0,9879 CHF pour 1 EUR. Taux : So far so good. En dépit d’un marché de l’emploi américain toujours résilient qui ne fait pas les affaires de la Fed, les taux d’intérêt ont néanmoins marqué le pas vendredi, alimentant du même coup la hausse des indices boursiers. La corrélation en cours depuis plusieurs mois entre taux d’intérêt et indices actions reste donc inchangée. Le rendement du 10 ans est toujours coiffé par sa moyenne mobile à 50 jours, résistance autour des 3,80/90% et constitue une bonne barrière à la hausse. De ce côté de l’Atlantique, on assiste également à un reflux du rendement du 10 ans allemand après avoir buté sur les sommets d’octobre autour des 2.55%. Comme évoqué dans un récent article sur lespread BTP/Bund, nous privilégions une poursuite de la détente des taux. Cryptomonnaies : Sur la même lancée que la fin d’année 2022, le bitcoin affiche une volatilité relativement faible sur cette première semaine de l’année 2023 en restant toujours bloqué autour des 16 800 dollars, en hausse de 0,86% depuis lundi, à l’heure où nous écrivons ces lignes. L’appétit des investisseurs pour le bitcoin reste donc toujours faible pour l’instant. L’ether, la deuxième crypto en termes de valorisation, surperforme nettement le leader en inscrivant une hausse de plus de 4% sur la semaine mais reste toujours loin de renverser la vapeur après une année 2022 catastrophique. Calendrier. Jerome Powell, le patron de la Fed, doit prononcer un discours à 14h00 (heure de Paris) mardi. Il ne fait guère de doute que cela sera un moment important pour les marchés, comme la publication jeudi de l'inflation américaine de décembre. Pour compléter le tableau, l'Université du Michigan dévoilera vendredi la version préliminaire de son indice de confiance des consommateurs américains, un autre rendez-vous prisé des investisseurs. Ailleurs dans le monde, la Chine publiera dans la nuit de lundi à mardi ses derniers prix à la consommation et à la production. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |