|

|

| Tops / Flops de la semaine |

|

Kohl's (+28%) : le titre s'est envolé de plus de 30% lundi après une approche en vue d'un rachat de la chaîne de grands magasins. Le titre flirte avec les 60 USD alors qu'un duo Acacia / Starboard Value a proposé 64 USD par action. Sycamore Partners pourrait de son côté surenchérir à 65 USD. De'Longhi (+11%) : gros rebond pour le fabricant italien de petit électroménager, après le relèvement de la recommandation d'Equita à l'achat, et les solides performances du concurrent français Seb. Corning (+15%) : dans un marché américain en vive baisse, le groupe tire son épingle du jeu après de très bons résultats trimestriels. Goldman Sachs en profite pour repasser acheteur en visant 50 USD, contre 38 USD précédemment. Ericsson (+9%) : l'une des bonnes surprises de la semaine. L'industriel suédois des réseaux télécoms a encore publié de bons résultats. Le marché a été séduit par la croissance organique qui a compensé la perte de parts de marché en Chine. Logitech (+6%) : le groupe suisse profite de solides résultats trimestriels, qui, bien qu'en voie de normalisation après l'explosion de la demande liée au télétravail. Les prévisions de l'exercice clos fin mars ont été relevées. SAP (-12%): le leader allemand des logiciels a publié des résultats solides et a l'air en train de gagner son pari de transformation. Pour autant, cette stratégie a un coût et le marché reste nerveux début 2022 quand il s'agit de valeurs technologiques généreusement valorisées. Tesla -12%) : la période compliquée du constructeur automobile californien continue. Malgré de bons résultats trimestriels, l'action a glissé après l'annonce de l'absence de nouveau modèle cette année et la confirmation que la croissance reste gênée par les contraintes d'approvisionnement. AMD (-13%) : le numéro deux des processeurs a souffert cette semaine dans le sillage de son rival Intel, dont les prévisions ont été jugées un peu courtes. La poursuite de la chute du Nasdaq n'a évidemment pas aidé. Delivery Hero (-14%) : les entreprises de l'économie distancielle ont moins le vent en poupe depuis que le variant Omicron a l'air de diluer la dangerosité de la pandémie. Le titre paie aussi la désaffection du marché pour les dossiers généreusement valorisés de la sphère technologique. Orpea (-50%) : l'opérateur de maisons de retraite français a été étrillé après la publication des bonnes pages d'un livre enquête à charge baptisé ?Les Fossoyeurs?, sur les dérives des Ehpad. L'ouvrage est disponible depuis mercredi en librairie. |

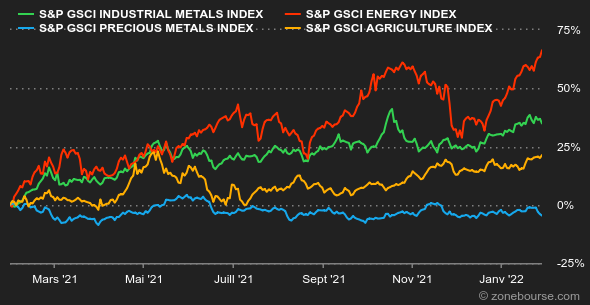

| Matières premières |

|

Les marchés pétroliers ont décidément une forme olympique. Preuve en est, le cours du Brent enchaîne sa sixième semaine de hausse consécutive et s'offre le luxe de franchir la ligne des 90 USD le baril. Il en est de même pour la référence américaine, le WTI, qui tutoie de son côté le seuil des 88 USD. L'environnement reste toujours favorable au compartiment de l'énergie compte tenu des problèmes d'approvisionnement et des frictions géopolitiques croissantes aux portes de l'Europe. L'incapacité de l'OPEP+ à respecter ses engagements en matière de production supplémentaire alimente également la pression acheteuse. Selon les données de l'Agence internationale de l'énergie (AIE), l'alliance élargie a augmenté son offre de 250.000 barils par jour en décembre, contre un objectif de 400.000 barils par jour. Les métaux précieux ont été malmenés cette semaine, pénalisés par le communiqué de la Réserve Fédérale, qui a renforcé le billet vert et les rendements obligataires, au grand désarroi de la relique barbare. Signe de capitulation, l'or se négocie une nouvelle fois en-deçà de la barre des 1800 USD l'once. Ce recul marqué touche également l'argent et, dans une moindre mesure, le platine. Relevons que le palladium est resté bien orienté cette semaine du fait du poids important de la Russie dans la production de ce métal, qui pèse près d'un tiers de l'offre mondiale. Du côté des métaux industriels, l'heure est globalement à la respiration en raison de la hausse du billet vert. Seuls les prix de l'aluminium sont restés relativement fermes. Là encore, la menace russe suscite des inquiétudes, tandis qu'en parallèle, les fonderies européennes doivent toujours composer avec des factures énergétiques importantes, ce qui pèse sur leur production. L'aluminium se négocie ainsi au-dessus de 3100 USD la tonne métrique. Concernant les matières premières agricoles, la demande vigoureuse de soja aux Etats-Unis a boosté les prix de l'huile de soja sur les cinq derniers jours. L'huile de soja se négocie ainsi à 65 cents la livre à Chicago, une progression de près de 15% depuis le 1er janvier. Dans un autre registre, les cours du bois d'?uvre ont enregistré un lourd déclin cette semaine. Des annulations de chantiers en pagaille ont pesé sur la tendance, poussant les prix en dessous des 1000 USD les mille-pieds-planches. |

|

| Macroéconomie |

|

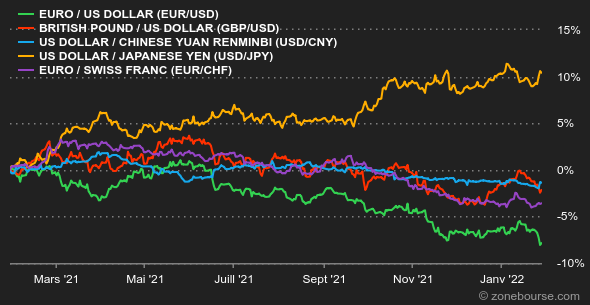

Les marchés sont passés par toutes les couleurs cette semaine, mais surtout la palette des rouges. La correction entamée au début de l'année, qui s'est accentuée la semaine dernière, a continué. Les valeurs technologiques sont à nouveau dans l'?il du cyclone, après une première réunion 2022 de la Fed à l'issue un peu curieuse. Curieuse parce que si la banque centrale américaine a publié un communiqué proche de ce que le marché attendait, son président Jerome Powell s'est montré plus agressif que prévu lors de la conférence de presse qui a suivi. Les investisseurs y ont vu le signe que la Fed pourrait brusquer un peu les choses pour se débarrasser de l'inflation. Loin de constituer la bouée de sauvetage que certains espéraient, cette réunion n'a fait qu'amplifier les doutes. Elle a aussi renforcé le billet vert. Il faut 1,1137 USD pour 1 EUR en fin de semaine, contre 1,13 USD quelques jours plus tôt. C'est la livre sterling qui paie le plus lourd tribut parmi les devises majeures, avec une glissade sévère à 1,3374 USD, malgré le potentiel de relèvement des taux de la Banque d'Angleterre la semaine prochaine. Il faut aussi souligner que la remontée du greenback a été favorisée par la publication d'une croissance du PIB du T4 supérieure aux attentes aux Etats-Unis (6,9% en rythme annualisé vs 5,3% attendu), à l'inverse d'un PIB allemand en contraction trimestrielle. Les rendements obligataires sont sur la pente ascendante, mais sans excès : 1,84% pour le T-Bond 10 ans et -0,02% pour le Bund sur la même échéance. L'OAT française monte à 0,39%. La signature suisse repasse symboliquement dans le vert (0,01%). Du côté du bitcoin, les crypto-investisseurs retiennent leur souffle. Ils ne sont toujours pas à l'abri d'un nouveau plongeon du cours de la devise numérique. Bien que le prix se stabilise actuellement autour des 36 000$, après une chute de pratiquement 50% en un peu plus de deux mois, la valorisation de l'or numérique pourrait bien encore dérailler. Même si ces derniers jours ont été rythmés par l'intégration de solutions blockchain-nft dans des services bien connus tels que Facebook, Instagram ou Twitter, force est de constater que ces annonces n'ont pas eu l'impact pressenti sur le cours des cryptomonnaies. La semaine prochaine, les premiers chiffres d'inflation de janvier vont commencer à tomber en Europe, avec les lectures finales des indicateurs PMI. La Banque d'Angleterre et la Banque centrale européenne annonceront jeudi leurs premières décisions de politique monétaire 2022. Aux Etats-Unis, les regards se tourneront surtout vers les chiffres de l'emploi de janvier, présentés vendredi. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |