|

|

| Tops / Flops de la semaine |

En hausse - Cellnex (+10,5%) : Le groupe espagnol Cellnex a annoncé mercredi le retrait de son offre d'achat d'une part du capital de la filiale de tours relais de Deutsche Telekom, laissant le champ libre au consortium emmené par KKR pour cette opération d'un montant total estimé à 18 milliards d'euros. - Airbus (+9.5%) : Le groupe européen a annoncé avoir livré 60 avions commerciaux le mois dernier à 35 clients. En parallèle, 78 nouvelles commandes ont été enregistrées. Le marché reste confiant dans les perspectives offertes par le groupe d'aéronautique et de défense. - Boeing (+7%) : L’avionneur américain a publié son bilan des livraisons pour le premier semestre 2022. Sur les six premiers mois de l’année, 216 appareils ont été livrés. En baisse - Admiral Group (-18%) : Suite à une augmentation des sinistres sur le secteur automobile, Sabre Insurance Group a émis plusieurs réserves sur ses bénéfices futurs et annoncé des réductions de dividendes. La société tire vers le bas les actions du secteur de l’assurance. - Zoom Video Communication (-19%) : En début de semaine, Zoom a été sommé de payer une amende pour avoir refusé de stocker localement les données des citoyens russes. - Unity Software (-24%) : La récente acquisition de l’éditeur de logiciel israélien IronSource parait cher payé aux yeux des actionnaires. Le marché reste sceptique et le fait violemment ressentir sur le cours de l’action. |

|

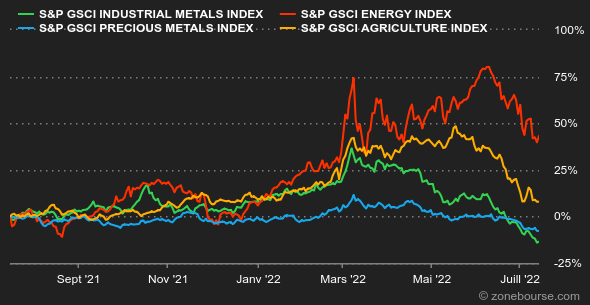

| Matières premières |

- Pétrole : Les prix pétroliers ont plongé cette semaine, lestés par les craintes croissantes de récession qui pèsent sur les perspectives de la demande en or noir. Les dernières données de l'inflation aux Etats-Unis devraient inciter la Fed à relever ses taux d'au moins 75 points de base, une action forte qui pourrait précipiter l'économie américaine vers la récession, ce qui est synonyme d'une moindre demande en pétrole. Pourtant, dans les faits, les marchés pétroliers restent extrêmement tendus et l'OPEP l'a rappelé dans ses dernières prévisions, qui concernent désormais 2023. Malgré les craintes de récession, le cartel anticipe une croissance de la demande pour l'année prochaine, de l'ordre de 2,7 millions de barils par jour (mbj), alors qu'en parallèle, les marges de manœuvre pour augmenter l'offre mondiale sont faibles, voire inexistantes. Cela n'a pas empêché les cours du baril de franchir à la baisse la barre des 100 USD le baril pour les deux références mondiales, le Brent et le WTI. - Métaux : Nouvelle séquence de baisse pour le compartiment des métaux industriels, qui subit de plein fouet les inquiétudes concernant la demande en métaux de base. Les dernières statistiques économiques de la Chine ont pesé sur le sentiment des investisseurs puisque le PIB chinois s'est contracté de 2,6% au deuxième trimestre par rapport au trimestre précédent. La tonne de cuivre s'échange désormais autour de 7200 USD. Du côté des métaux précieux, l'or se rapproche de la ligne des 1700 USD l'once, soit son plus bas niveau depuis août de l'année dernière. - Produits agricoles : Les prix du blé du maïs ont reculé cette semaine à Chicago à respectivement 790 et 600 cents le boisseau. Dans son dernier rapport, le Département américain de l'Agriculture a révisé à la baisse les estimations de production pour l'Union européenne et l'Ukraine de 2 millions de tonnes chacune, à respectivement 134,1 millions de tonnes et 19,5 millions de tonnes. Les estimations ont toutefois été relevées dans des proportions similaires en Russie et au Canada. |

|

| Macroéconomie |

- Ambiance : Mauvaise semaine à Pékin. En raison de l’impact des multiples confinements, l’économie chinoise ralentit fortement au deuxième trimestre. Le PIB de la deuxième économie mondiale recule de 2.6% sur la période avril-mai-juin, bien en dessous des consensus qui tablaient sur un repli de l’ordre de 1.4%. Se présente alors un choix cornélien pour la Banque Populaire de Chine : baisser ou non les taux d'intérêt. La première solution risquerait d’alimenter l’inflation, restée relativement faible jusqu’à présent. Quand à la seconde, elle pourrait plonger l’économie dans une situation de stagflation, causée principalement par cette croissance flageolante. Les 4.0% d'expansion du PIB attendues sur l'ensemble de l’année restent bien faibles pour l’économie chinoise. - Taux : Concernant les rendements obligataires, le spread des taux US s’est accentué cette semaine et signe un record vieux de 2000. La dette américaine à dix ans est actuellement rémunérée 2.96%, soit respectivement 0.10% et 0.17% de moins que les échéances 2 et 5 ans. Pour rappel, l'inversion des taux est traditionnellement un signe avant-coureur d'une récession et en illustre en tout cas toujours les craintes. En Europe, la tendance baissière se poursuit, l'OAT française repasse à 1,68% sur 10 ans après être montée à 2,4% il y a moins d'un mois. La signature allemande retrouve les niveaux de fin mai avec 1.14% de rendement pour les maturités à 10 ans. Enfin, le 10 ans italien se stabilise depuis le début de semaine vers 3,35%, soit près de 1% sous le pic de mi-juin. - Devises : La monnaie unique européenne est passée mercredi sous la barre de la parité - 0,9998$ - face au dollar. Une première fois en près de 20 ans. À l’heure où nous écrivons ces lignes, l'euro s’est légèrement ressaisi et s’échange pour 1.006$. Mais reste tout de même en baisse de près de 12% depuis le début d’année. Un déclin causé en grande partie par les craintes croissantes de récession en plus de la guerre en Ukraine. Même tendance face au franc suisse - 0.9871CHF. Seul point positif, l’euro reprend quelques couleurs depuis le début de semaine face à la livre sterling - 0.8507GBP alors que le départ de Boris Johnson jouait plutôt en sa défaveur. - Cryptomonnaies : Période compliquée également pour les crypto-investisseurs. À l’image d’OpenSee qui réduit ses effectifs de 20%, en raison de la « combinaison sans précédent de l’hiver cryptographique et de l’instabilité macroéconomique », c’est une bonne partie de l’industrie qui est actuellement dans la tourmente. Entre réduction des coûts à la pelle après des opérations mirobolantes de sponsorings de clubs et de namings de stades, des difficultés opérationnelles apparaissent chez certaines entreprises clés de l’écosystème - Celsius Network, 3AC… Le bitcoin, qui butte une seconde fois depuis mi-juin sur le palier des 21 600$, n’arrange en rien cette situation complexe. - Calendrier : La semaine prochaine s’annonce plutôt tranquille du côté des statistiques économiques. Seul événement à l’horizon mais pas des moindres, la réunion de la BCE jeudi prochain. Une hausse de 25 points de base, sa première en plus de dix ans, devrait être annoncée. Le lendemain, l’indice du PMI manufacturier américain est également attendu. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |