|

|

| Tops / Flops de la semaine |

Valneva (+59%) : Dans les tops de la semaine, on retrouve le laboratoire français qui a attiré l'œil de l’américain Pfizer, qui va prendre 8,1% du capital pour environ 90 M€. Ils collaborent dans la lutte contre la maladie de Lyme. En parallèle, l'UE a autorisé le vaccin contre le covid-19 développé par Valneva. Zendesk (+32%) : L'éditeur de logiciels a accepté d'être racheté par un groupe d'investisseurs emmené par Permira et Hellman & Friedman, sur la base de 10,2 Mds$, soit 77,50 USD par action. Roblox (+30%) : Le groupe de jeux vidéo a profité d’un vaste mouvement d’achat, les investisseurs étant désireux de profiter de la baisse de l'action, qui évoluait à proximité de ses plus bas historiques. Chewy (+27%) : Le spécialiste des produits pour animaux de compagnie, a surpris le marché avec un bénéfice trimestriel inattendu, à 18.5 millions de dollars, et des prévisions annuelles encourageantes, supérieures aux attentes. +27.7% Jyske Bank (+15%) : La banque va racheter les activités danoises de la banque suédoise Svenska Handelsbanken pour une somme non divulguée. Cette dernière a indiqué en octobre qu'elle se retirait du Danemark et de Finlande, car elle estimait avoir peu de chances de se développer sur ces marchés sans réaliser d'importants investissements. JD Sports Fashion (+10%) : Le détaillant de vêtements de sport coté à Londres, a dévoilé un bénéfice annuel qui a plus que doublé, à 655 millions de livres, contre 324 millions l’année précédente. DaVita (-13%) : Le groupe a perdu son contentieux sur la couverture des dialyses avec un hôpital de l'Ohio devant la Cour suprême. DaVita accusait l'hôpital d'avoir considéré les fournisseurs de dialyse comme hors réseau et les avoir remboursés au taux le plus bas. Kingspan (-13%) : Le groupe irlandais spécialisé dans les matériaux de construction a publié des résultats très solides… mais le marché se concentre sur des perspectives assombries. Pour UBS, les premiers nuages apparaissent sous la forme d'une réduction importante des entrées de commandes. L'information a des répercussions sur tout le secteur des matériaux de construction, à l'image des fortes baisses hebdomadaires de Rockwool et Saint-Gobain. Freeport-McMoran (-13%) : Le groupe minier américain paie la désaffection des investisseurs pour les matières premières cette semaine. Umicore (-14%) : Le groupe belge a publié d'ambitieux objectifs 2030, mais il a aussi indiqué avoir des besoins d'investissement de 5 Mds€ d'ici 2025, ce qui rend "hautement probable" une levée de fonds, selon Jefferies. La perspective de dilution pèse sur le dossier. Indra Sistemas (-19%) : Le spécialiste espagnol de l'ingénierie et de la défense s'effondre après que les actionnaires ont accepté un remaniement du conseil d'administration qui donne au gouvernement un contrôle accru. "Cette société est désormais entre les mains du gouvernement espagnol et la voix des actionnaires minoritaires ne sera plus défendue au niveau du conseil d'administration", a indiqué Kepler Cheuvreux dans une note aux clients. Le mouvement a notamment été rendu possible par la présence du fonds activiste Amber au capital. |

|

| Matières premières |

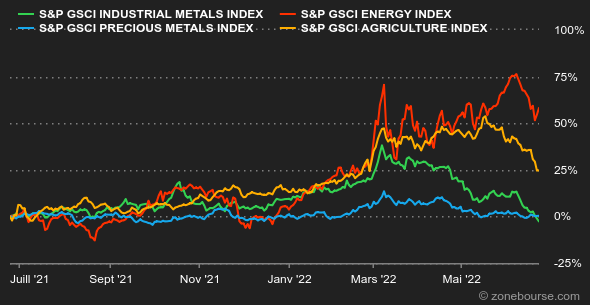

Pétrole : Deuxième semaine de baisse pour les prix pétroliers, qui restent sous pression en raison des vents contraires sur le front macroéconomique. Les craintes s'intensifient au sujet de la politique de la Fed, qui pourrait pousser l'économie américaine en récession pour contenir l'inflation. A plus court terme, le marché de l'énergie reste tendu, un resserrement qui devrait par ailleurs s'accentuer selon l'Agence internationale de l'énergie du fait de la contraction de l'offre russe. Les prix ont perdu de la hauteur avec un Brent de Mer du Nord à 113 USD le baril et un brut léger américain WTI à 107 USD. Métaux : Nouvelle séquence de baisse pour le compartiment des métaux industriels, qui subit de plein fouet les inquiétudes concernant la demande en métaux de base. La tonne de cuivre s'échange désormais autour de 8500 USD, bien loin de son sommet des 10700 USD en mars 2022. La décrue de prix touche aussi le zinc, dont les stocks se sont pourtant une nouvelle contractés selon les données du LME, signe que la filière reste tendue. Du côté des métaux précieux, les craintes de récession n'ont pas permis à l'or de prendre sa revanche. Le cours du métal doré reste confronté aux rendements réels positifs sur les marchés obligataires, qui pèsent sur la relique barbare, qui, par définition, n'offre aucun rendement. Produits agricoles : Les matières premières agricoles n'ont pas échappé à la baisse générale des prix cette semaine. L'amélioration des conditions de culture de blé aux Etats-Unis, soulignée par l'USDA dans son dernier rapport hebdomadaire, a éclipsé l'enlisement des négociations en Ukraine concernant le retour de l'offre ukrainienne sur les marchés internationaux via la Mer Noire. Les récents bombardements russes ciblant des ports ukrainiens, comme celui de Mykolayiv, n'augurent rien de positif pour la suite des pourparlers. Le blé s'échange ainsi en baisse à Chicago à 950 cents le boisseau. Le cours du maïs marque aussi une pause à 750 cents le boisseau. Enfin, relevons la chute du prix du coton de près de 15% cette semaine, à 1.22 USD la livre. |

|

| Macroéconomie |

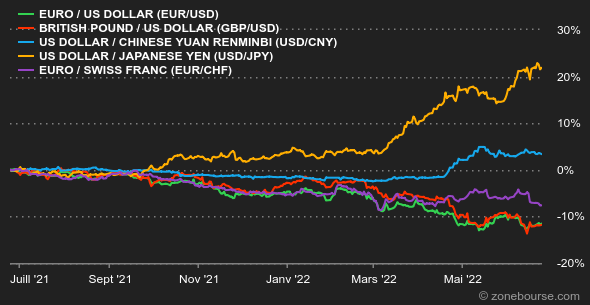

Ambiance : Deux salles, deux ambiances. Les statistiques macroéconomiques ne cadrent pas forcément avec le net rebond des indices boursiers cette semaine. Les indicateurs PMI Flash, c’est-à-dire le baromètre des directeurs d'achats des entreprises, sont en nette dégradation entre mai et juin en Allemagne, en France et aux Etats-Unis notamment. Ce qui a changé par rapport aux semaines précédentes, c'est que les investisseurs ont cessé de paniquer à chaque déclaration offensive des banques centrales. Ils ont retrouvé un peu d'appétit pour le risque, sur des espoirs de rachats à bon compte mâtinés de pari sur une trajectoire de hausse de taux moins punitive que prévu. Un rebond boursier fragile mais qui a gagné en vigueur tout au long de la semaine. Taux : Le rendement des obligations d'Etat américaines a poursuivi sa décrue pour revenir autour de 3,10%. En d'autres termes, les investisseurs pensent que la Fed n'aura pas à relever ses taux aussi haut qu'ils le redoutaient voilà une dizaine de jours. Une lecture optimiste consiste à estimer que c'est parce que la banque centrale est en train de gagner son combat contre l'inflation. Une vision plus cynique pourrait porter à croire que c'est parce que l'arrivée d'une récession forcera de toute façon la Fed à lever le pied de la pédale de frein. Signe d'une petite nervosité des opérateurs, le rendement à 5 ans est toujours un peu plus élevé que celui à 10 ans. En Europe, le Bund allemand s'est assagi à 1,48% par rapport à la semaine dernière, même s'il est plutôt en phase de remontée en fin de semaine. L'OAT française est rémunéré 2,02% et la signature italienne s'inscrit à 3,48%, soit un spread qui remonte à 200 points avec l'Allemagne. Devises : Le franc suisse a poursuivi son ascension contre l'euro, pour s'afficher à 1,00677 CHF pour 1 EUR. En cause, les suites du double relèvement de taux un peu inattendu de la Banque nationale suisse la semaine précédente. La semaine dernière, UBS s'attendait à un retour à la parité d'ici quelques semaines. "La BNS a une stratégie de resserrement plus convaincante que la BCE", estime la banque. La paire EUR/USD ne bouge guère, à 1,0529 USD. Les deux devises poursuivent en parallèle leur glissade contre le rouble, qui s'affiche environ 30% au-dessus de ses niveaux du début d'année contre elles. Le pari de Vladimir Poutine de forcer les Occidentaux à payer leurs factures énergétiques en rouble est pour l'heure payant. Cryptomonnaies : De son côté, le bitcoin est tout juste à l’équilibre sur une semaine en naviguant autour des 21 000 dollars à l’heure où nous écrivons ces lignes. Après avoir perdu près de 35% de sa capitalisation rien que depuis le début de ce mois de juin, la devise numérique revient graviter sur une zone de prix qui représente le sommet du marché haussier de 2017. Dans un contexte macroéconomique toujours peu favorable pour les actifs risqués, les crypto-investisseurs pourraient bien encore se faire des frayeurs avant de revoir le bitcoin inverser sa tendance baissière. Calendrier : Les principaux banquiers centraux participent mercredi à une manifestation organisée par la BCE au Portugal. Une discussion mêlera même Christine Lagarde, Andrew Baley et Jerome Powell ce jour-là à 15h30. A suivre donc, comme l'indice de confiance des consommateurs américains publié dès mardi (pour jauger si le principal moteur de l'économie tourne rond outre-Atlantique) et l'inflation allemande de juin mercredi (pour savoir à quelle sauce la BCE nous croquera dans les semaines à venir). Jeudi, place à l'inflation PCE aux Etats-Unis, un indicateur très suivi par la Fed pour conduire sa politique monétaire. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |