|

Vendredi 8 octobre | Le point hebdo de l'investisseur |

|

Les places financières ont une nouvelle fois fait preuve de volatilité cette semaine, au gré de l'évolution des rendements obligataires, élément principal d'anticipation des politiques monétaires des banques centrales. Les poussées inflationnistes demeurent en toile de fond, avec l'envolée des matières premières, mais aussi le ralentissement économique chinois qui pourrait peser sur les perspectives économiques mondiales. Cette phase de volatilité devrait perdurer, avec l'entame de la saison des trimestrielles la semaine prochaine et les données sur l'inflation américaine. |

| Indices En Asie, les performances sont mitigées. Le Nikkei recule de 2,5% sur les cinq dernières séances alors que le Hang Seng gagne 1%. Le Shanghai composite a, quant à lui, repris 0,67% ce vendredi, après une semaine de fermeture en raison de la fête nationale chinoise. En Europe, les indices ont fait preuve de volatilité mais le vert domine. Le CAC40 enregistre une performance hebdomadaire de 0,7%, le Dax s'adjuge 0,3% et le Footsie 0,8%. Pour les pays périphériques de la zone euro, l'Italie récupère 1,5%, l'Espagne 2% et le Portugal gagne 0,7%. Aux Etats-Unis, à l'heure de la rédaction de ce point, le Dow Jones grimpe 1,3% sur la semaine, le S&P500 progresse de 1% et le Nasdaq100 de 0,7%. |

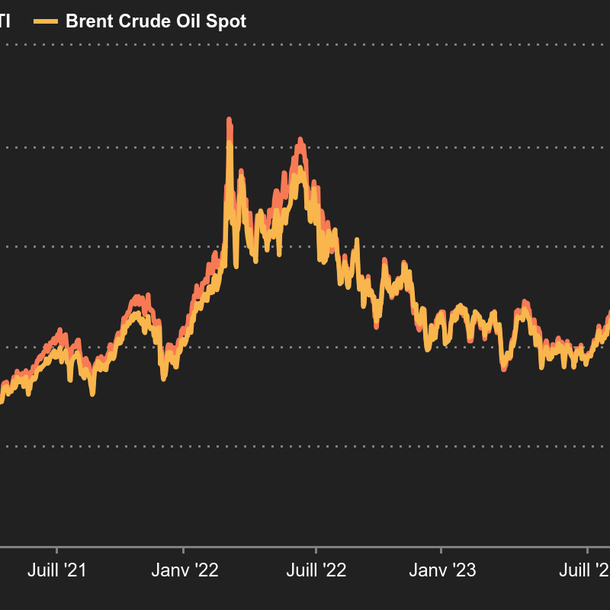

| Matières premières La nouvelle progression des stocks américains n'aura finalement pas enrayé la marche en avant des prix pétroliers, qui évoluent à leur plus haut niveau de l'année grâce à l'OPEP+, qui a décidé de ne rien changer à sa politique de contrôle de la production, dont l'assouplissement aurait pu contribuer à atténuer l'inflation des prix de l'énergie. La crise énergétique européenne, qui manque drastiquement de gaz pour l'hiver prochain, contribue également à cette embellie des cours pétroliers. Le baril de Brent se négocie autour de 82 USD, contre 79.3 USD pour la référence américaine, le WTI. Concernant les métaux précieux, les investisseurs naviguent toujours à vue. Après tout, ils ont de quoi s'interroger sur ses caractéristiques. Valeur refuge, couverture contre l'inflation, rien ne semble être de taille pour faire renouer la relique barbare avec une dynamique haussière. L'or s'échange en recul cette semaine, autour de 1755 USD l'once. L'argent a fait du surplace, littéralement, puisque les variations sont restées étroites, les prix évoluant entre 22.4 et 22.6 USD sur les cinq derniers jours. Les métaux industriels ont dans l'ensemble inscrit une semaine positive et rebondissent malgré les signes de ralentissement du secteur manufacturier chinois. Les perturbations du côté de l'approvisionnement ont ainsi relégué ces derniers au second plan, en témoignent les progressions du cuivre (9177 USD), de l'aluminium (2916 USD) et du nickel (18240 USD). Le couple pétrolier prend l'ascenseur  |

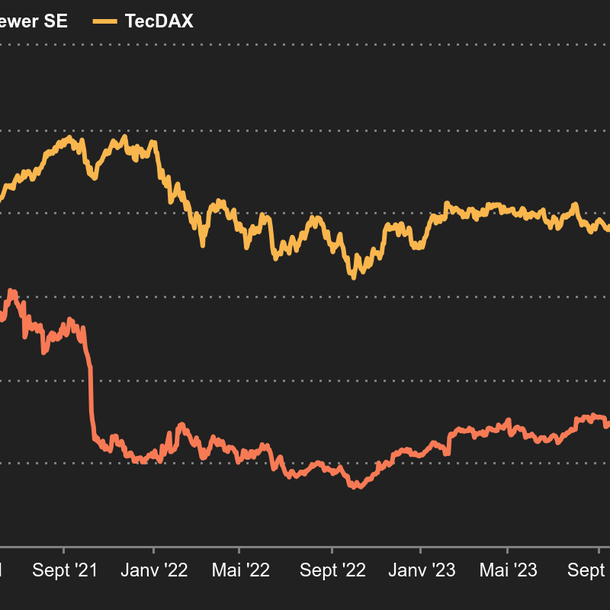

| Marchés actions TeamViewer, espoirs (encore) déçus La star des logiciels de télémaintenance traverse une passe très difficile, après avoir figuré dans la liste des sociétés bénéficiaires par ricochet de l'épidémie de coronavirus. TeamViewer s'est effondrée de plus de 30% sur la semaine, pour toucher un plancher à 16 EUR, très en-dessous du prix d'introduction en bourse de 26,25 EUR il y a deux ans. L'action avait signé un record à 54,86 EUR en juillet 2020. Ce sont les résultats préliminaires du 3e trimestre qui ont fait exploser le titre. Inférieurs aux prévisions de la société, ils ont mis en lumière des éléments de fragilité, comme la faible progression de la base d'utilisateurs ou la contraction des marges. Pour ne rien arranger, les objectifs ont été révisés en baisse. "Les mauvaises nouvelles n'arrivent jamais seules", souligne un analyste, tandis que l'un de ses confrères estime que la volatilité des ajouts de clients "soulève des questions quant à la visibilité". Le management va devoir s'employer à restaurer la confiance des investisseurs, qui attendaient probablement trop de TeamViewer. L'entreprise reste sur un rythme de croissance supérieur à la moyenne, mais l'irrégularité de ses performances et les rendez-vous manqués avec le marché pèsent lourd dans la balance. Le décrochage de l'action TeamViewer face au TECDAX en 2021  |

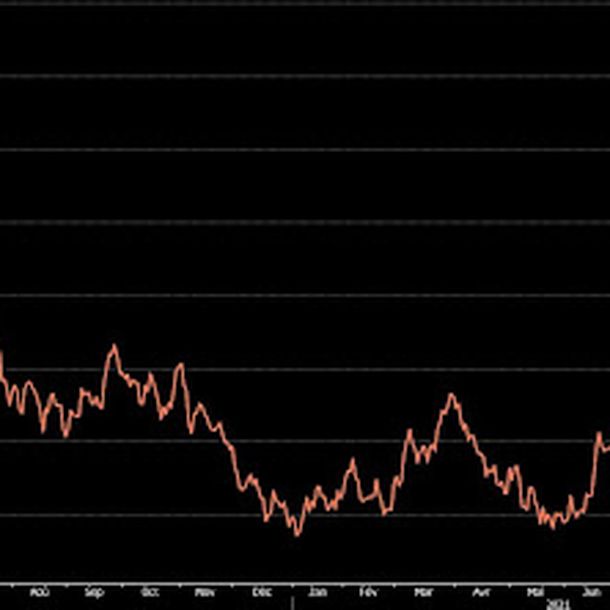

| Macroéconomie Cette semaine, il y a clairement eu une zone charnière en milieu de semaine sur les marchés financiers. Lundi et mardi, les investisseurs étaient toujours écrasés sous une pile d'incertitudes faite d'inflation, de prix de l'énergie, de désorganisation des chaînes logistiques, de fin des programmes de soutien des banques centrales, de plafond de la dette américaine, de croissance fragile en Chine et que sais-je encore. A partir de mercredi, deux événements ont contribué à détendre un peu l'atmosphère, et pas en provenance des personnages les plus joviaux de la planète. Vladimir Poutine a contribué à dégonfler la flambée des prix gaziers en déclarant que la Russie était en capacité de renforcer son approvisionnement à destination de l'Europe. Et Mitch McConnell, le sénateur républicain, a rallié suffisamment de ses pairs pour repousser à décembre la problématique de la renégociation de la limite de la dette fédérale. De quoi offrir du répit aux investisseurs, qui gardent le pied sur le frein et une certaine aversion au risque, comme le montre la vigueur du dollar, qui se négocie 1,1555 EUR environ, sur ses meilleurs niveaux de l'année et au plus haut depuis l'été 2020. La dynamique haussière du pétrole profite aux devises liées aux matières premières, comme le dollar australien et le dollar canadien. La devise australienne s'échange 0,63122 EUR pour 1 AUD. La paire EUR/CHF est relativement stable à 1,07461 CHF. Les taux obligataires ont repris leur ascension. Le T-Bond et le Bund 10 ans s'établissent respectivement à 1,59 et -0,15%, contre 1,5% et -0,22% il y a une semaine. Le mouvement de hausse, qui accompagne des anticipations inflationnistes plus élevées, ramène la rémunération de la dette néerlandaise proche de l'équilibre (-0,03%), tandis que l'OAT française flirte avec les 0,2%, une première depuis le mois de juin. La semaine prochaine, triple rendez-vous avec les indicateurs de l'économie américaine en septembre, et non des moindres : inflation mercredi, prix à la production jeudi et ventes de détail vendredi. On voit mal ce qui pourrait faire dérailler la volonté de la Fed de lancer dès cette année le démontage de son plan de soutien. La triplette statistique pourrait venir confirmer ce scénario. Le Dollar Index remonte sur ses meilleurs niveaux d'un an  |

| Nervosité avant l'ouverture du bal Une semaine chahutée pour les indices mondiaux en Europe et Asie alors que les places boursières américaines montent à petits pas. La semaine prochaine, les publications trimestrielles commencent avec les valeurs bancaires. Il faudra attendre mercredi pour avoir les chiffres de l'indice des prix à la consommation (CPI) aux Etats-Unis et écouter les conclusions du FOMC le soir même. Le lendemain de cette annonce seront publiés les prix à la production (IPP). Une semaine chargée en publications économiques. |