|

|

| Tops / Flops de la semaine |

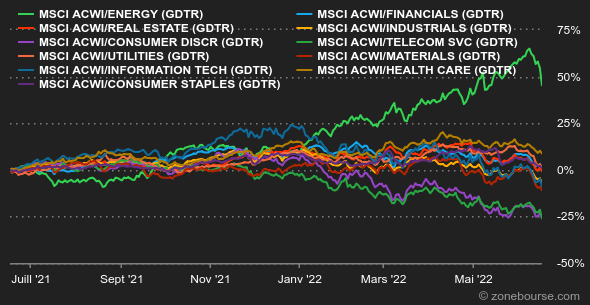

Go-Ahead (+33%) : Le spécialiste du transport par bus au Royaume-Uni a accepté une offre de rachat en numéraire émanant d'un consortium entre la société de bus australienne Kinetic et le groupe d'infrastructure de transport espagnol Globalvia Inversiones pour environ 650 M£, soit 1500 GBp par action en intégrant le dividende. Flughafen Wien (+24%) : Le fonds de pension australien IFM Global Infrastructure Fund proposera une offre publique d'achat obligatoire à 33 EUR par action pour l'opérateur de l'aéroport de Vienne, après être monté à plus de 40% du capital. Frontier Developments (+19%) : L'éditeur de jeux vidéo a fait savoir que ses revenus de l'exercice 2021/2022 ont atteint un record après une vive croissance. Le management pense qu'une croissance annuelle moyenne de 20% est possible sur le moyen terme. Fedex (+10%) : L'Américain a accru son dividende trimestriel de 53% et ajouté deux administrateurs à son conseil d'administration après un accord avec son actionnaire et investisseur activiste D. E. Shaw. Les investisseurs y voient un signal positif pour le développement de l'entreprise. Fresnillo (+7%) : L'aversion au risque profite au groupe britannique spécialisé dans les métaux précieux, même si l'once d'or peine à se réveiller durablement. Fresnillo réalise environ 45% de son activité dans l'or et 40% dans l'argent. Atos (-39%) : Les actionnaires du groupe informatique français boivent le calice jusqu'à la lie. Non seulement le plan de scission annoncé en début de semaine ne convainc pas, mais en plus le directeur général fraîchement nommé a jeté l'éponge. Rien ne va plus chez Atos. Asos (-31%) : Le vendeur de mode en ligne britannique a nettement réduit ses prévisions annuelles. Tout le secteur internet marchand souffre de la hausse des coûts et de la baisse du pouvoir d'achat. Le concurrent Boohoo a averti lui aussi cette semaine. Valneva (-24%) : Le laboratoire français a fait savoir que son vaccin covid ne sera pas rentable sans un minimum de commandes garanties par l'UE, qui traîne les pieds. Dans le même temps, un accord a été trouvé pour un règlement amiable avec l'exécutif britannique dans un contentieux sur ce même vaccin. Et dire que Valneva a longtemps hésité à se lancer dans l'aventure… Just Eat Takeaway (-23%) : Le secteur de la livraison de repas à domicile est pris dans une tempête parfaite, avec des coûts qui enflent, une main d'œuvre qui se raréfie et des clients moins dépensiers. Et ce n'est pas les rumeurs d'offre de rachat de la filiale Grubhub par des fonds d'investissement qui ont beaucoup adouci la facture : les propositions tourneraient autour de 1 Md$ alors que Just Eat a racheté la société 7,3 Mds$ deux ans plus tôt. Royal Caribbean (-23%) : A peine remis de la pandémie, les croisiéristes sont frappés par les craintes de ralentissement économique, qui risquent de pousser les classes moyennes à bouder les loisirs onéreux. Getinge (-20%) : Le Suédois spécialisé dans le matériel médical a abaissé ses prévisions 2022 à cause de difficultés d'approvisionnement et de débouchés moins dynamiques que prévu. Block (-20%) : La maison-mère de Square continue à subir la pression de l'arrivée d'Apple dans le "BNPL", le "acheter maintenant, payer plus tard". En outre, la toile de fond reste très défavorable pour les valeurs technologiques, notamment pour les fintechs. Volvo Car AB (-15%) : Le secteur automobile a souffert cette semaine des craintes de ralentissement économique. Le Suédois plus que les autres, d'autant qu'il a subi vendredi l'abaissement de la recommandation de DNB de conserver à vendre avec un objectif de cours abaissé de 74 à 62 SEK. Siemens Healthineers (-13%) : Les signaux envoyés par Getinge ont sapé le moral de tout le secteur, alors qu'il faisait partie des enfants chéris de la cote pendant la pandémie et que ses membres ont été généreusement valorisés. Philips (-12%) : Le Néerlandais paie lui aussi les commentaires de Getinge. Il est aussi affecté par UBS, passé de "neutre" à "vendre", en visant 18 EUR contre 26 précédemment. "Nous abaissons notre recommandation à Vendre car nous nous attendons à de nouvelles baisses des BPA et pensons que les litiges et les problèmes liés à la FDA dureront plus longtemps que prévu", écrit l'analyste. |

|

| Matières premières |

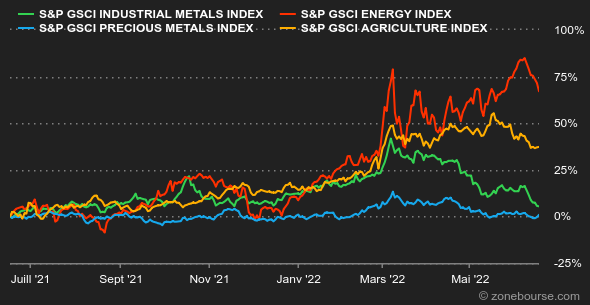

Pétrole : Les prix plafonnent, les opérateurs redoutant une contraction de l’économie mondiale avec la brusque remontée des taux de la Fed. Pourtant, dans les faits, la demande de pétrole devrait croître à un rythme encore plus important en 2023, c'est du moins le scénario de l'Agence internationale de l'énergie, qui a récemment présenté ses prévisions pour l'année prochaine. L'institut ne passe pas par quatre chemins : le déséquilibre offre/demande va s'accentuer compte tenu des contraintes d'approvisionnement. Dans ce cadre, puiser dans les réserves stratégiques afin de grossir les rangs de l'offre n'est qu'une solution éphémère, dont les effets vont tôt ou tard s'atténuer sur les cours. Au niveau des prix, le pétrole recule par rapport à ses niveaux de la semaine précédente, avec un Brent de Mer du Nord à 114 USD le baril et un brut léger américain WTI à 110 USD. Métaux : Malgré de bonnes données économiques en Chine, où les statistiques de production et de consommation de mai sont ressorties meilleures que prévu, les cours des métaux industriels ont poursuivi leur mouvement baissier. Le cuivre est tombé à 9100 USD la tonne métrique, soit une baisse de près de 15% depuis son plus haut niveau annuel atteint en mars. Du côté de l'or, le resserrement plus agressif de la politique monétaire de la Réserve Fédérale a pesé sur le cours du métal doré, qui s'échange autour de 1845 USD. Produits agricoles : L'ambiance est à l'attentisme à Chicago, où le prix du blé n'a que peu fluctué sur les cinq derniers jours. La quantité de céréales destinées à l'exportation et bloquées en Ukraine en raison de la guerre pourrait tripler d'ici la fin de l'année pour atteindre 75 millions de tonnes selon les données ukrainiennes. En revanche, le prix du maïs a repris le chemin de la hausse, en revenant à proximité de 800 cents le boisseau. |

|

| Macroéconomie |

Ambiance : Grosse fatigue. La poussée d'austérité des banques centrales cette semaine, du côté de la Fed, de la Banque d'Angleterre et même de la Banque nationale suisse a mis les investisseurs sur le flanc. La détermination des grands argentiers du monde à couper le robinet à liquidités fait craindre une récession, à mesure que le choc de demande se profile (les derniers indicateurs aux Etats-Unis et en Europe ne sont guère encourageants). Dans les jours et les semaines qui viennent, les investisseurs vont croiser les doigts pour que la lutte contre l'inflation ne tourne pas au vinaigre. Ils vont aussi chercher à déterminer le point d'inflexion à partir duquel les banques centrales estimeront que leurs politiques sont trop restrictives et qu'elles recommenceront à lâcher du lest. Mais manifestement, nous n'y sommes pas tout à fait. Taux : Grosse agitation tout au long de la semaine dans le secteur, des deux côtés de l'Atlantique. En Europe, le spread entre la dette allemande et la dette italienne a atteint un écart si important en début de semaine que le spectre de 2010 et de 2012 a resurgi. La BCE a été forcée de médiatiser une réunion d'urgence mercredi pour annoncer qu'elle allait dégainer un programme spécial pour contrer la "fragmentation" de la zone euro. En d'autres termes, éviter que les investisseurs fuient les pays du sud et se réfugient dans ceux du nord, réputés plus robustes. L'opération communication a d'ailleurs réussi : l'écart entre la dette italienne et la dette allemande est revenu à moins de 200 points (1,67% sur 10 ans pour l'une et 3,61% pour l'autre). Le rendement des obligations grecques a lui aussi considérablement décru. Aux Etats-Unis, les rendements sont partis un peu dans tous les sens au gré des pronostics mouvants sur les intentions de la Fed. En fin de semaine, l'inversion de la courbe des taux avait disparu et le 10 ans s'était assagi à 3,2%. Devises : Sur la semaine écoulée, le dollar s'est repris contre le rouble, mais la monnaie russe reste positionnée au-dessus de son niveau d'avant invasion de l'Ukraine, ce qui est déjà un petit événement en soi. La remontée de la devise russe après les efforts de Moscou pour faire payer ses créanciers en rouble a conduit la banque centrale du pays à réduire ses taux, ce qui n'est pas tellement dans l'air du temps. Il faut 55,50 RUB pour 1 USD actuellement. Le 13 mars dernier, c'était 133 RUB pour 1 USD. En parallèle, le Japon est toujours lui aussi en politique accommodante, ce qui maintient le dollar à proximité de 135 JPY, son meilleur niveau du millénaire. On termine avec la remontée des taux surprise de la Banque nationale suisse, qui a ramené le franc à 1,0112 CHF pour 1 EUR, soit une hausse de 2% sur la semaine. " Cryptomonnaies : De son côté, le bitcoin a subi une semaine sanglante. La devise numérique se déleste de 20% de sa capitalisation cette semaine et revient graviter autour des 21 000 dollars, à l’heure où nous écrivons ces lignes. Une zone de prix qui représente le sommet du cours du bitcoin lors de son rallye haussier de 2017. Après avoir perdu 70% de sa capitalisation depuis son sommet historique des 69 000 dollars en novembre dernier, la chute pourrait se prolonger davantage dans ce contexte d’hyperinflation inédit dans la courte histoire de l’actif numérique. Calendrier : La semaine démarre par un jour férié aux Etats-Unis (Juneteenth). Sur le reste de la semaine, il y aura beaucoup d'allocutions de banquiers centraux, trop pour toutes les citer. De quoi donner l'occasion à la Fed, à la BCE ou à la BoE de peaufiner leurs discours. La journée de jeudi sera consacrée aux indicateurs PMI avancés du mois de juin. Ils permettront de voir à quel point les directeurs d'achats sont affectés par la situation actuelle. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |