|

|

| Tops / Flops de la semaine |

Va-Q-Tec (+42%) : Le fonds suédois EQT va racheter le groupe allemand spécialisé dans les matériaux d'isolation des bâtiments pour 26 EUR par action. Coupa (+26%) : Le fonds Thoma Bravo va racheter l'éditeur de logiciels pour 8 Mds$, soit 81 USD par action. Fluence (+24%) : Le marché a bien accueilli la publication des résultats annuels et l'annonce de perspectives encourageantes pour le spécialiste du stockage d'énergie. Moderna (+18%) : Le vaccin combiné contre le cancer de Moderna et Merck atteint le critère d'efficacité primaire dans un essai de phase IIb, ce qui est prometteur pour cette nouvelle technologie. Christian Hansen (+15%) : Le groupe profite de l'annonce de la fusion avec Novozymes, pour créer un nouveau leader des solutions biologiques. Novozymes qui perd en revanche 15% dans le même temps, parce que c'est l'entité absorbante et que la transaction a lieu en action, sur la base d'une parité qui fait estimer au marché que Christian Hansen est généreusement valorisé. Games Workshop (+15%) : Le Britannique a accordé à Amazon les droits d'adopter sa propriété intellectuelle dans des films et des séries télévisées.

MorphoSys (-24%) : La société allemande de biotechnologies s'effondre après avoir perdu le soutien de Goldman Sachs, passé de neutre à vendre avec une valorisation ramenée de 24 à 12 EUR par action. Colruyt (-14%) : Le distributeur belge est lourdement sanctionné pour avoir publié des résultats semestriels inférieurs aux attentes. Un accès de faiblesse qui passe mal dans un secteur perçu comme défensif. Tesla (-12%) : Le fait qu'Elon Musk soit obnubilé par Twitter n'amuse pas du tout les actionnaires de Tesla. D'autant que le fantasque milliardaire continue à vendre des actions de la société. SSAB (-11%) : Comme d'autres acteurs du secteur, le sidérurgiste paie une étude assez négatif de JPMorgan sur la spécialité. Le courtier américain en profite pour passer de surpondérer à souspondérer en visant 49 SEK. Kering (-7%) : La chute de la consommation en Chine en novembre, conjuguée à un net accroissement des contaminations à la suite de la fin de la politique zéro-covid fait peser une menace dont les groupes de luxe se seraient bien passés sur les ventes de fin d'année. Le marché chinois est crucial pour l'industrie. |

|

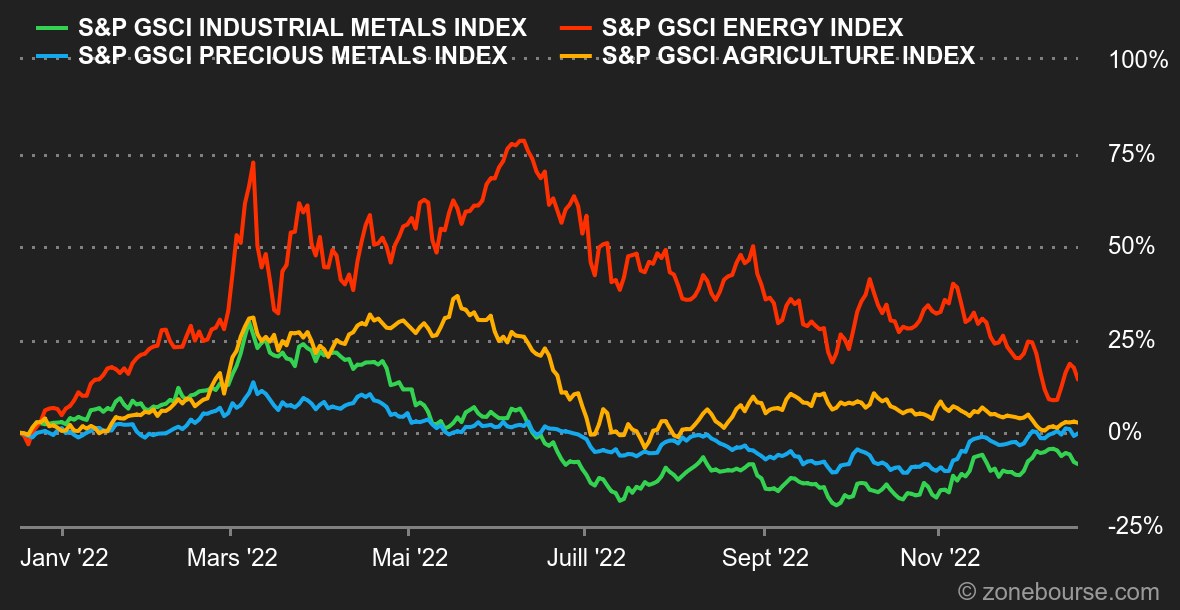

| Matières premières |

Énergie : Malgré la décrue du jour, les prix pétroliers ont rebondi cette semaine, les gains hebdomadaires avoisinent les 3% à l'heure où nous écrivons ces lignes. Malgré des statistiques économiques déprimantes en provenance de Chine, qui auraient pu affecter encore davantage le moral des opérateurs, le marché a préféré saluer le dernier rapport de l'Agence internationale de l'énergie (IEA), qui a revu à la hausse ses prévisions de demande pour 2022 mais aussi pour l'année prochaine (de respectivement 140.000 et 100.000 barils par jour). Même si l'économie mondiale se dirige vers une récession, l'IEA estime que la demande reste vigoureuse au sein des pays non membres de l'OCDE. Au niveau des prix, le Brent de la Mer du Nord se négocie autour de 78 USD tandis que le WTI américain s'échange à 73.5 USD le baril. Le cours du gaz naturel reste relativement stable, à 125 EUR/MWh pour la référence européenne. Métaux : La Chine a dévoilé à travers son bureau national des statistiques une batterie de données intéressantes pour apprécier l'évolution de la production de métaux de l'Empire du Milieu. Si la production d'acier est restée déprimée en novembre, car fortement corrélée à la bonne santé du marché de l'immobilier, la production d'aluminium a elle progressé de pratiquement 10% en glissement annuel. Au niveau des prix, les métaux industriels terminent la semaine en ordre dispersé. Le plomb et le nickel reculent à 2100 USD et 28575 USD, tandis que l’aluminium (2400 USD) et le cuivre (8400 USD) se sont globalement stabilisés. En revanche, la hausse des rendements obligataires a pesé sur l'or, qui s'échange autour de 1780 USD. Produits agricoles : En ce qui concerne les soft commodities et plus particulièrement du blé, celui-ci se reprend légèrement à 760 cents le boisseau, profitant des interrogations sur les conditions climatiques glaciales qui frappent les régions productrices de blé d’hiver, notamment en Mer Noire. A ce titre, la Russie a déclaré viser une production de 80 à 85 millions de tonnes pour l'année prochaine. C'est moins bien que les 89 millions de tonnes récoltées cette année. |

|

| Macroéconomie |

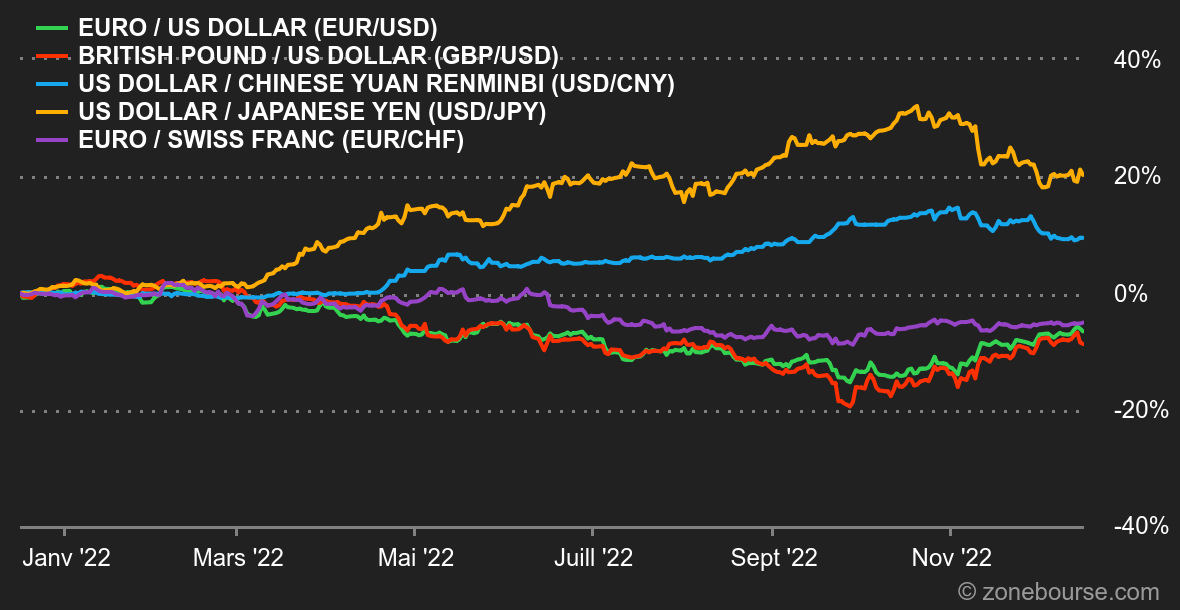

Ambiance : Le père et la mère Fouettards. Jerome Powell, le patron de la Fed, et Christine Lagarde, son homologue à la BCE, ont pris soin cette semaine de rappeler aux investisseurs qu'il ne faut pas prendre leurs désirs pour des réalités. En clair, imaginer que les taux pourraient à nouveau baisser dès 2023 est une erreur. Ce sont les marchés actions qui en ont fait les frais, d'autant qu'ils avaient cru entrevoir dans des statistiques macroéconomiques américaines un peu moins vigoureuses que prévu la confirmation d'un retour de la Fed à de meilleures dispositions monétaires. En Europe, la patronne de la BCE a fait passer la seconde lame en se montrant plus austère que prévu sur les perspectives régionales. Devises : C'est la semaine de l'euro, qui a repris de l'altitude face à de nombreuses devises. Le gain est modeste face au billet vert à 1,0614 USD, mais plus fort face aux monnaies émergentes, avec une progression de 2,5% face au réal brésilien (5,66 BRL pour 1 EUR). La monnaie unique a aussi repris plus de 2% au dollar australien (1,5884 AUD pour 1 EUR). Le surcroît de prudence a pénalisé les devises réputées plus volatiles, comme celles des pays scandinaves. Le rouble, de son côté, a perdu pas mal de terrain contre l'euro, le dollar et la livre sterling. "Deux forces opposées prévalent en ce moment : d'une part, la chute des marchés boursiers dans le monde entier, ce qui est positif pour le dollar compte tenu de son rôle de valeur refuge, et, d'autre part, l'implication des résultats de la réunion de la BCE hier, qui pourrait s'avérer positif pour l'EUR-USD à terme", souligne un cambiste d'Unicredit. Taux : Au terme d’une semaine ponctuée par la publication d’un CPI aux Etats-Unis légèrement inférieur aux attentes puis d’un relèvement de 50 points de base par les banques centrales américaines et européennes, les taux d’intérêt ont finalement évolué en sens opposés de part et d’autre de l’Atlantique. Le rendement du 10 ans américain est quasi-stable à 3,40% (avec un soutien technique autour des 3,38/3,5%) tandis que le 10 ans allemand a profité du discours de la Présidente de la BCE pour bondir sur 1,77% et rallier les 2,17%. Corollairement, on assiste à un resserrement (tightening) entre ces deux taux qui devrait d’ailleurs perdurer. Cryptomonnaies : Après avoir épisodiquement franchi le seuil des 18 000 dollars en milieu de semaine, le bitcoin a retracé l’entièreté du rebond ces dernières 48 heures. Il revient se positionner autour des 17 000 dollars à l’heure où nous écrivons ces lignes. Ce nouvel échec prouve bien, encore une fois, la fébrilité du secteur qui peine à regagner la confiance et l’optimisme des investisseurs. Les turbulences autour de Binance ces derniers jours, après l’effondrement de FTX le mois dernier, contribuent largement à cette nervosité sur le marché. Les actifs numériques dans leur ensemble sont en bonne voie pour clôturer une année plus que compliquée pour les crypto-investisseurs. Calendrier : Après cette semaine riche en événements, la suivante s'annonce un peu plus calme. L'indice Ifo de confiance des affaires en Allemagne (lundi) précédera une décision de la Banque du Japon sur ses taux mardi. Aux Etats-Unis, l'indice de confiance du Conference Board (mercredi) et l'indice d'inflation PCE (vendredi) compléteront le tableau. Il y aura aussi jeudi la lecture finale du PIB américain du troisième trimestre, mais le potentiel de surprise est modeste puisqu'il s'agit de la 3e lecture de l'indice. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |