|

Vendredi 4 septembre | Le point hebdo de l'investisseur |

| Alors que le début de semaine a été propice à de nouveaux records outre-Atlantique, grâce à l'amélioration de l'activité en Chine et aux Etats-Unis, la tendance s'est brusquement inversée jeudi, les opérateurs ayant procédé à de lourds dégagements sur le compartiment des technologiques américaines. Wall-Street signe ainsi sa pire semaine depuis fin juin, malgré un rapport mensuel sur l'emploi meilleur que prévu. |

| Indices En Asie, le Nikkei a gagné 1.4% sur la semaine écoulée tandis que le Hang Seng a perdu 2.8% et le Shanghai Composite 1.4%. Sur le plan continental, les indices ont évolué en dents de scie. Le CAC40 cède 1%, le Dax 1.8% et le Footsie recule de 2.7%. Pour les pays périphériques de la zone euro, le rouge domine. Le Portugal cède 2.1%, l'Italie 2.4%, tout comme l'Espagne. Une fois n'est pas coutume, c'est le Nasdaq100 qui signe la plus mauvaise performance hebdomadaire (-5.5%), préservant néanmoins sa tendance de fond (voir graphique). Le S&P500 perd 3.9% et le Dow Jones 3%. Tendance haussière mise à l'épreuve pour le Nasdaq100  |

| Matières premières La volatilité monte enfin d'un cran sur les marchés pétroliers, qui terminent la semaine en baisse modérée. Si la production américaine continue de ralentir, notamment en raison des perturbations engendrées par le passage de l'ouragan Laura, les investisseurs se sont davantage intéressés à l'état de la demande, incertaine compte tenu de la résurgence des cas de contamination au coronavirus. Le Brent se négocie à 43 USD, contre 40 USD pour le WTI. Le raffermissement du billet vert pèse sur le compartiment des métaux précieux. L'once d'or s'éloigne ainsi de la barre des 2000 USD pour se négocier autour de 1935 USD. L'argent n'échappe pas à cette dynamique baissière et s'échange à 26.5 USD. La bonne tenue des statistiques économiques chinoises revigore les cours des métaux de base. Le prix du nickel a ainsi dépassé son niveau de début d'année et retrace sa chute de l'année dernière à 15100 USD la tonne métrique. En revanche, la hausse des cours du cuivre tend à s'essouffler puisque ce dernier revient à proximité des 6600 USD. |

| Marchés actions Le slogan de la société M3 (Changer le monde de la médecine grâce à Internet) demeure évocateur sur ses ambitions. Cette société propose, en effet, un ensemble de services en ligne dans le domaine médical comme la possibilité de rechercher de l'information, d'échanger des opinions entre praticiens, des services de marketing et d'enquêtes. Avec Sony Corp comme principal actionnaire à hauteur de 34%, M3 a la particularité d'être, à ce jour, le leader des variations du Nikkei 225, avec une performance symbolique de +100% sur l'année. L'action surperforme donc de loin son indice de référence, qui se situe tout juste à l'équilibre. Valorisé à plus de 36 milliards d'euros à la Bourse de Tokyo, le titre se paye 153x ses bénéfices en 2021, soit plus du double de son PER historique à 64.4x. Néanmoins, son chiffre d'affaires a connu une croissance annuelle moyenne de 27.3% entre 2010 et 2019. La société a profité dernièrement de l'engouement pour les valeurs techno/santé et de la croissance de la téléconsultation. Parcours exponentiel de M3  |

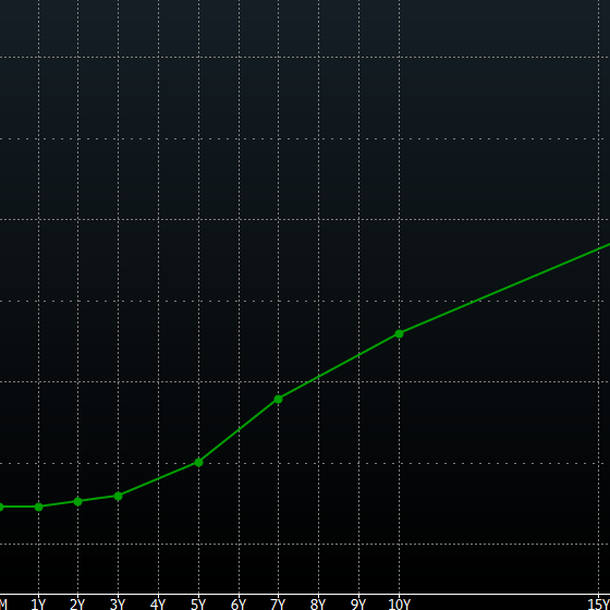

| Marché obligataire Les marchés obligataires des deux côtés de l'Atlantique ont réussi à récupérer une partie des pertes de prix qu'ils avaient subies à la suite du discours de Powell à Jackson Hole, sans qu'il y ait un véritable feu d'artifice. En Europe les rendements ont chuté de manière harmonisée, les spreads évoluant donc peu. Le Bund allemand retrouve un rendement proche des -0.49%, celui de l'OAT française s'enfonce également dans le négatif à -0.19%. L'Italie profite de ce mouvement et voit le taux de sa dette reculer sous les 1%, tout comme l'Espagne, avec une référence à 0.32%. L'activité hebdomadaire sur les marchés des obligations d'État a été clairement marquée par les émissions par l'Allemagne, qui a placé un titre Green Bund à dix ans, ce qui a permis de constituer un carnet d'ordres d'environ 33 milliards d'euros. Toujours en Europe, le taux à dix ans suisse retombe à -0.51% alors que la dette grecque ne rémunère plus que 1.1%. Du côté des Etats-Unis, le rendement du Tbond duplique la même trajectoire, avec un retour à 0.64%. Courbe des taux US, en points de base  |

| Marché des changes La parité majeure a dominé les échanges cette semaine sur le marché des devises. En effet, les cambistes ont poussé, dans un premier temps, la monnaie unique sur les niveaux symboliques de 1.20 USD, un plus haut de juin 2018. Cette embellie trouvait sa source dans l'annonce de la FED de maintenir ses taux bas et dans une prévision de croissance allemande moins pessimiste. Néanmoins le mur des 1.20 a servi de blocage, générant un repli marqué de l'EUR/USD sur 1.18 USD aidé par la BCE, traditionnellement à l'écart des commentaires sur l'euro, qui juge l'appréciation de la monnaie unique trop rapide. La volatilité sur les devises refuges s'intensifie également. La correction récente des actifs risqués entraîne des reports de position sur le yen et le franc suisse après une phase où les opérateurs privilégiaient davantage les monnaies à bêta élevé. Le billet vert s'échange au-delà des 106 JPY contre la devise nippone et se stabilise face à la monnaie helvétique à 0.91 CHF. En parallèle, la livre s'apprécie, avec l'appui de la BoE qui entend soutenir l'économie britannique grâce à ses multiples outils monétaires. La devise anglaise est la grande bénéficiaire de la semaine, confirmant son redressement face au dollar (1.3410), sa plus haute valorisation en 2020. Contre le franc suisse, la livre remonte à 1.2080 et à 0.89 contre l'euro, son meilleur niveau en trois mois. |

| Statistiques économiques Les publications macroéconomiques chinoises ont rassuré cette semaine, avec des indices PMI Caixin qui confirment l'accélération de l'activité. L'indice manufacturier revient sur un niveau inédit depuis début 2011, à 53.1, tandis que l'indice PMI services se maintient à 54. En zone euro, ces mêmes indices sont ressortis respectivement à 51.7 et 50.5, confirmant le redressement de l'activité. L'indice CPI a reculé de 0.2% (consensus +0.2%) tandis que l'indice PPI était meilleur que prévu à +0.6%. Les ventes au détail ont par ailleurs déçu, reculant de 1.3% alors que le marché anticipait +1.3%. Le taux de chômage diminue légèrement à 7.9%. Pour l'Allemagne, les statistiques ont globalement raté le consensus : indice PMI manufacturier à 52.2, ventes au détail en baisse de 0.9% et commandes industrielles à +2.8% (+5.1% attendu). Outre-Atlantique, les données étaient elles aussi contrastées. Hormis l'ISM manufacturier (56), les inscriptions hebdomadaires au chômage (881K) et les stocks pétroliers (-9.4M), toutes les autres statistiques ont déçu. Les dépenses de construction progressent de seulement 0.1%, la balance commerciale se creuse à -63.6B et l'ISM services ressort à 56.9 contre 58 le mois dernier. Le point d'orgue de la semaine aura été le rapport mensuel sur l'emploi. Le taux de chômage retombe à 8.4% (consensus 9.8% et 10.2% le mois dernier), avec 1371K créations d'emplois et un salaire horaire qui progresse de 0.4%. L'enquête ADP avait par ailleurs fait état de seulement 428K créations d'emplois dans le secteur privé mercredi (consensus 1250K). |

| Rotation momentanée Nous l'avions écrit récemment dans cette rubrique, la rentrée sera complexe. Les séances chahutées sur New York prouvent que les investisseurs peuvent à tout moment changer de cap et prendre des bénéfices après le rallye historique des valeurs technologiques. La complexité se vérifie sur tous les fronts. En premier lieu, du côté sanitaire où le virus résiste et continue de perturber la vie des citoyens et des entreprises. Deuxièmement, après une chute violente de l'activité au deuxième trimestre, le rebond semble s'étioler depuis plusieurs semaines, rendant la visibilité particulièrement floue. Enfin sur le plan boursier, la divergence exceptionnelle de performance sectorielle rend les arbitrages délicats. Garder les dossiers gagnants, marqués par la croissance ou prendre des bénéfices, afin de s'exposer davantage aux valeurs « value » ? C'est la question à laquelle il faudra répondre en cette fin d'été. Les trois éléments resteront liés de près et alimenteront certainement, au gré des anticipations, des phases de volatilité accrue sur les indices. |