|

Vendredi 14 mai | Le point hebdo de l'investisseur |

| Les places financières viennent de connaître une semaine très mouvementée, en raison des statistiques américaines sur l'inflation qui laissent craindre un durcissement monétaire de la Fed plus rapidement que prévu. La banque centrale américaine a toutefois tenté de rassurer, évoquant des pressions passagères sur les prix, et sa volonté de maintenir le soutien monétaire dans les mois à venir. |

| Indices Sur la semaine écoulée, les grands indices sont en passe de terminer en ordre dispersé, grâce au rebond des deux dernières séances. En Asie, le Nikkei enregistre une perte hebdomadaire de 4.3%. Le Hang Seng perd 2% alors que le Shanghai Composite s'adjuge 2.1%. En Europe, à l'heure de la rédaction de ce point hebdomadaire, le CAC40 perd 0.3% sur les cinq derniers jours, tout comme le Dax. Le Footsie cède 1.4%. Concernant les pays périphériques de la zone euro, l'Espagne gagne 0.5%, le Portugal 0.7% et l'Italie grappille 0.3%. Aux Etats-Unis, le Dow Jones perd 1.4%, le S&P500 1.7% et le Nasdaq100 3%, préservant pour le moment un trend de long terme (voir graphique). Retour du Nasdaq100 sur une oblique de soutien  |

| Matières premières La cyberattaque qui a momentanément paralysé l'oléoduc de Colonial Pipeline, à l'est des Etats-Unis, a dominé l'actualité des marchés pétroliers. Cet évènement a naturellement exercé une pression à la hausse sur le carburant, mais à la baisse sur le prix du brut (via une baisse de l'activité des raffineries US). En parallèle, l'OPEP s'est dite plus optimiste sur l'état de la demande au second semestre de l'année, de quoi faire prendre un peu de hauteur aux cours pétroliers en cette fin de semaine. Le Brent s'échange autour de 68 USD le baril, contre 64.5 pour le WTI. Malgré une hausse des rendements obligataires, l'or est sur le point de terminer la semaine au plus haut, autour de 1840 USD. Dans les faits, les investisseurs pourraient s'intéresser de près à la relique barbare dans le cas où l'inflation grimperait plus vite que les taux nominaux, empêchant par conséquent toute pression sur les taux réels. Du côté des métaux industriels, l'heure est à la respiration. Le cuivre cède du terrain à 10200 USD la tonne métrique, l'aluminium revient à son niveau de début mai à 2420 USD tandis que l'étain s'échange à 31200 USD. |

| Marchés actions Cette semaine, direction l'Océanie et le pays des kangourous avec la meilleure performance de l'ASX depuis le début de l'année. Galaxy Resources est une minière australienne spécialisée dans l'exploration de minéraux ainsi que dans la production de lithium. La société signe une progression de 70% depuis le 1er janvier. Une évolution que l'on doit à la hausse des matières premières depuis quelques semaines déjà. Cependant, cette progression est due en majeure partie à l'explosion de la demande du métal blanc, grâce à l'essor des ventes de voitures électriques. A titre de l'exemple, en France, c'est 2.5 fois plus de voitures électriques vendues en 2020 que l'année qui précède. Et durant les trois premiers mois de 2021, c'est autant d'immatriculations de voitures fonctionnant à l'électricité enregistrées en 2018. Ainsi, fin avril, pour faire face à cette demande croissante, Galaxy Resources et Orocobre se sont mis d'accord pour fusionner et augmenter leur force de frappe dans le domaine. Toutes deux ayant une forte présence en Amérique latine. Les analystes y voient de futures synergies et prévoient une hausse des revenus ainsi qu'un bénéfice net positif et grandissant pour les années qui vont suivre. Progression du titre Galaxy Ressources  |

| Marché obligataire La remontée des taux à dix ans est bien réelle. En Europe, le Bund se rapproche du zéro symbolique (-0.11%) alors que l'OAT française évolue en territoire positif avec un rendement de 0.278% (voir graphique). Les prix à la consommation aux États-Unis ont grimpé en avril, intensifiant le débat déjà houleux sur la durée des pressions inflationnistes. Les traders de taux ont réagi en augmentant les paris que la Fed pourrait être obligée de procéder à une hausse des taux d'intérêt l'année prochaine. Néanmoins, le Vice-président de la Réserve fédérale Richard Clarida a voulu calmer le jeu en faisant valoir que la hausse de l'inflation était susceptible d'être en grande partie transitoire. De quoi alimenter les commentaires. Si l'on revient sur les références européennes, l'Italie et l'Espagne voient le coût de leurs dettes à dix ans enfler vers des niveaux jamais vus depuis plusieurs mois,à respectivement 1.07% et 0.60%. Il en va de même pour l'emprunt majeur helvétique qui s'échange sur une base de rémunération proche du positif à -0.16%. Retour de l'OAT sur des niveaux de 2019  |

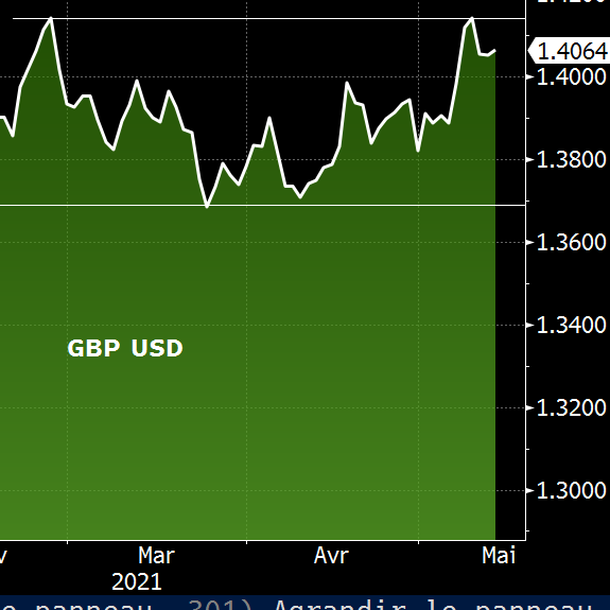

| Marché des changes La trajectoire du dollar montre davantage de volatilité après les statistiques sur l'inflation américaine, étonnamment forte. Les cambistes ont ainsi révisé leurs paris sur les perspectives de hausse de taux outre-Atlantique. Après avoir accusé le contre-coup, la parité EUR/USD revient en direction de ses récents plus hauts vers 1.213 USD. Toujours sur le plan continental, la livre sterling continue de se ressaisir de manière dynamique. Cette tendance se vérifie face à l'euro, avec un couple GBP/EUR qui revient sur ses plus hauts d'un an à 1.1. La monnaie britannique se convertit contre le dollar sur une base de 1.40 (voir le graphique ci-dessous). Ces parcours haussiers ont été influencés par les résultats des élections locales où les conservateurs ont fait une percée dans un bastion travailliste et par une situation sanitaire nationale en nette amélioration. Contre le yen, la devise anglaise gagne même plus de 400 points à 154.2 JPY, un pic de trois ans. Malgré le stress détecté sur les marchés actions, le yen, valeur refuge, reste en retrait dans les carnets des cambistes. Le couple EUR /JPY en profite pour battre un nouveau record de deux ans à 132.4. Du côté de l'hémisphère sud, le dollar local recule sur la semaine malgré la persistance des tensions sur les prix des matières premières. L'Aussie se trouve en effet relativement corrélée aux évolutions tarifaires des commodities. Les parités AUD/EUR (0.64) et AUD/USD (0.77) chutent environ de 150 points de base chacune. En revanche, le Loonie canadien profite de la conjoncture actuelle pour s'offrir une nouvelle accélération face au billet vert à 0.82 USD. Evolution du cable  |

| Statistiques économiques Sur la semaine écoulée, les données sur l'inflation ont clairement retenu l'attention des investisseurs. En Chine, l'indice CPI ressort à 0.9% (consensus 1%) mais l'indice des prix à la production bondit de 6.8% en avril, un record de près de 4 ans. En Europe, l'indice Zew allemand a dépassé les attentes à 84.4 (72 anticipé) et la production industrielle en zone euro progresse de seulement 0.1%. L'indice CPI en France grappille 0.1%. Aux Etats-Unis, les données étaient très disparates. L'indice CPI remonte à +0.8% en avril (+4.2% en rythme annualisé), l'indice PPI grimpe de 0.6% (+6.2% sur un an) et l'indice des prix à l'importation progresse de 0.7%. Les ventes au détail sont en revanche stables, la production industrielle remonte de seulement 0.7% mais les inscriptions hebdomadaires au chômage étaient meilleures que prévu à 473K. |

| Swing de tendance Les marchés actions ont connu une semaine à rebondissements, marquée par la reprise de la volatilité. Ces mouvements erratiques mettent en avant les discours passionnés qui sont en train d'émerger au sujet de la pérennité d'une inflation hors normes. Traversons-nous un pic temporaire de ces hausses de prix, conséquence d'une certaine pénurie post-crise et du rebond dynamique de la croissance? Ou entrons-nous dans une ère d'accélération de la hausse des prix? Le débat sera bouillonnant et restera au coeur des décisions stratégiques des investisseurs. Le contexte favorise en tout cas les choix d'allocation récents. Les flux demeurent très binaires, à l'image des arbitrages en faveur des valeurs de croissance en 2020, ou plus récemment des actions "value" en 2021. Ces mouvements sont accentués par la gestion passive, à la hausse comme à la baisse, en fonction des thématiques privilégiées du moment. Les stars des dernières semaines sont les financières et les obligations indexées sur l'inflation. On comprend pourquoi. |