|

|

| Tops / Flops de la semaine |

CinCor Pharma (+145%) : AstraZeneca va racheter la société de biotechnologie pour un minimum de 1,3 Md$, soit 26 USD par action. Un complément de prix de 10 USD par action pourra être versé en fonction du franchissement de certains jalons. Exact Sciences (+45%) : Le spécialiste du diagnostic a guidé sur des prévisions plus élevées que ce que le marché attendait. Hors activité liée au coronavirus, le chiffre d'affaires annuel 2022 a progressé de 25% à 2,08 Mds$. Coinbase (+43%) : Le retour d'un environnement plus favorable à l'appétit pour le risque profite aux dossiers les plus attaqués dernièrement. Coinbase cumule en plus l'aspect spéculatif lié aux cryptomonnaies. Shop Apotheke (+30%) : La pharmacie en ligne allemande a mis fin à sa spirale négative en publiant des chiffres rassurants, qui, combinés à un retour des investisseurs sur les actifs à bêta élevé, a abouti à ce redressement spectaculaire. TAG Immobilien (+20%) : Le groupe immobilier allemand est l'un des bénéficiaires de la modération de l'inflation sur le vieux continent, qui fait espérer une politique monétaire moins aride de la part de la BCE. Atos (+20%) : La société informatique française bénéficie de rachats à bon compte après une année horrible. La spéculation a même balayé l'annonce selon laquelle Thales n'était pas intéressé par une part au capital de la filiale Evidian. Just Eat Takeaway (+18%) : La société de livraison de repas est un l'archétype de l'action plébiscitée durant ces phases de marché marquées par le regain de confiance. Avec -59% au compteur en 2022 et -47% en 2021, il reste du chemin à parcourir pour le titre. Direct Line Insurance (-23%) : L'assureur britannique a subi les foudres du marché après avoir renoncé à verser un dividende 2022 en raison des coûts des sinistres au dernier trimestre. Kahoot (-23%) : Le Norvégien a déçu les investisseurs avec des résultats préliminaires moins bons que prévu au 4e trimestre, à cause du ralentissement macroéconomique. Rendez-vous le 16 février pour des indications plus précises. Ubisoft (-19%) : L'éditeur de jeux vidéo a lancé un nouvel avertissement sur ses résultats. Le groupe français est clairement au creux de la vague. Plusieurs analystes ont sabré dans leurs prévisions. Logitech (-18%) : Les résultats se sont dégradés sur le 3e trimestre fiscal. Sur la totalité de l'exercice qui s'achèvera en mars, le management vise une baisse de 13 à 15% du chiffre d'affaires et un résultat d'exploitation réduit dans la fourchette à 550 et 600 M$. Novocure (-12%) : Les revenus annuels sans saveur publiés par la société d'oncologie ont donné un prétexte à des prises de bénéfices. Il faut dire que l'action avait flambé la semaine précédente, après une bonne nouvelle en phase III dans le cadre d'une étude clinique dans le cancer du poumon non à petites cellules. Fast Retailing (-8%) : Le propriétaire de la marque Uniqlo a vu ses résultats se dégrader à cause du marché chinois. Le marché a aussi sanctionné une spectaculaire annonce de relèvement des salaires de son personnel au Japon. |

|

| Matières premières |

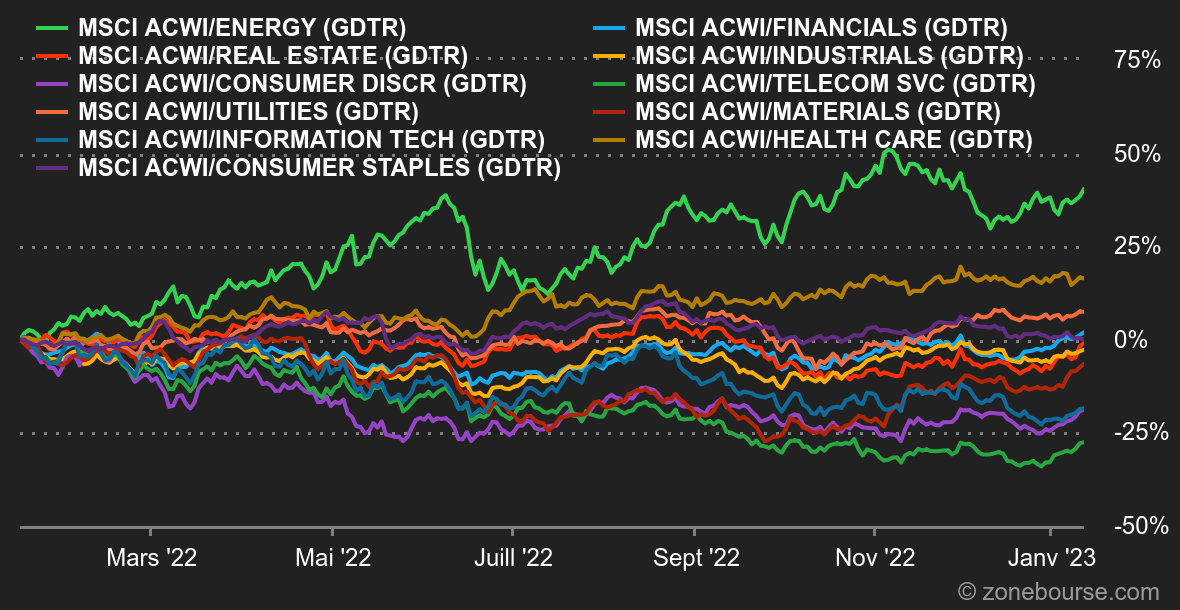

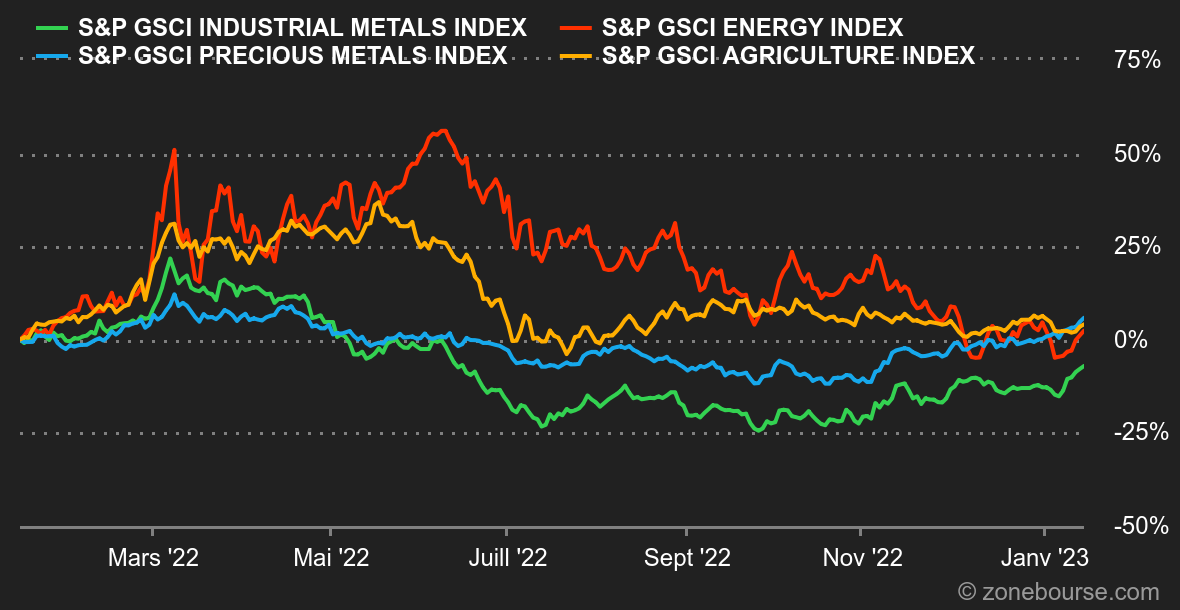

Energie : Semaine de rebond pour les marchés pétroliers, qui se remettent la tête à l'endroit après un début d'année morose. La faiblesse du billet vert et le retour du goût pour les actifs risqués a permis au pétrole de fortement rebondir cette semaine. Preuve en est, le Brent et le WTI progressent d'environ 7% à respectivement 84,60 et 79 USD le baril. En Europe, le cours du gaz naturel poursuit sa décrue, le TTF néerlandais fluctue autour de 65 EUR/MWh. Métaux : Les opérateurs sont passés en mode "risk-on" sur les métaux industriels, qui profitent d'un alignement des planètes favorables : baisse du dollar, anticipation de politiques monétaires moins nuisibles à l'activité et réouverture de la Chine. Le cuivre a ainsi dépassé la barre des 9000 USD la tonne métrique à Londres. Même dynamique pour les métaux précieux, dont l'or, qui tire parti d'une détente des rendements obligataires. L'once d'or se négocie autour de 1900 USD. Produits agricoles : Dans son dernier rapport mensuel, le département américain de l'Agriculture (USDA) a abaissé ses estimations de production de maïs aux Etats-Unis en raison d'une contraction des superficies de cultures dédiées au maïs. Concernant le blé, l'USDA n'a pas modifié ses estimations de production aux Etats-Unis, à l'exception des stocks de fin de campagne, qui ont été revus à la baisse. Au niveau des prix, le blé s'achète autour de 740 cents le boisseau à Chicago. Le maïs a en revanche logiquement progressé à 670 cents. |

|

| Macroéconomie |

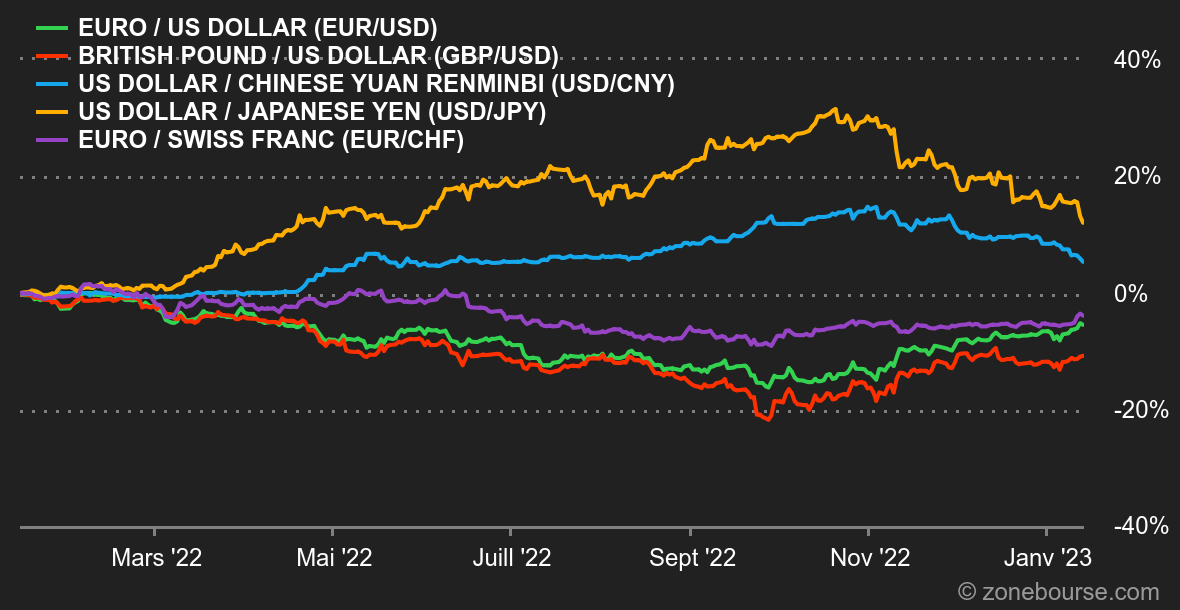

Ambiance. Le verre à moitié plein. Les investisseurs ont continué à empiler les indices allant dans le sens d'un retour de la banque centrale américaine à de meilleurs sentiments. Ils en ont eu deux additionnels. D'abord, le patron de la Fed Jerome Powell ne s'est pas servi de la tribune dont il disposait, mardi, pour calmer le regain d'appétit pour le risque des investisseurs. Ensuite, les chiffres de l'inflation de décembre aux Etats-Unis étaient en tous points conformes à ce qui était prévu, c’est-à-dire une poursuite du ralentissement de la surchauffe des prix. Cette détente était visible sur le dollar et les rendements obligataires, qui ont reculé. En Europe, l'économie fait toujours de la résistance, en témoigne une production industrielle plus robuste que prévu en novembre, selon Eurostat. On sent quand même une certaine prudence de fond qui perdure, car les financiers ont du mal à évaluer avec précision les dégâts de la remontée des taux sur l'économie dans les mois à venir. Devises. Le dollar américain est resté sous pression la majeure partie de la semaine, en cohérence avec le sentiment des marchés financiers selon lequel la Fed se montrera moins dure que prévu dans les semaines à venir. L'euro remonte à 1,08 USD, son meilleur niveau depuis le mois d'avril. Parmi les mouvements notables de la semaine, le rouble russe a amorcé un rebond, après s'être effondré de 17% en décembre après les mesures occidentales de plafonnement du prix du pétrole. Il progresse par rapport à toutes les principales devises, notamment l'USD à 68,6040 RUB. L'euro, pour sa part, a aussi repris du terrain contre le franc, à 1,0047 CHF pour 1 EUR. Taux d’intérêt. La publication jeudi dernier du CPI en ligne avec les attentes confirme le ralentissement de l’inflation outre-Atlantique. S’il est encore trop tôt pour crier victoire, les investisseurs ont préféré voir le verre à moitié plein. Ce nouveau chiffre positif (tout est une question d’interprétation) diminue la pression sur les épaules de la Fed qui pourrait se contenter de relever ses taux directeurs de 25 points de base au cours de sa prochaine réunion de politique monétaire prévue le 1er février prochain. Le rendement du 10 ans s’est rapproché de son point bas de décembre dernier autour des 3.40/3.35%. En Allemagne, l’heure est également à la détente des taux longs : le rendement du Bund teste actuellement sa moyenne mobile 34 jours autour de 2.16%. Les prochains supports se situent quant à eux à 1.93% puis 1.77%. Cryptomonnaies. Les crypto-investisseurs peuvent, enfin, retrouver un peu le sourire cette semaine. Le bitcoin grimpe de plus de 11% et repasse au-dessus des 19 000 dollars à l’heure où nous écrivons ces lignes. La capitalisation totale du marché des cryptomonnaies a repris plus de 70 milliards de dollars dans le sillage du regain d'appétit des acteurs du marché pour les actifs risqués. Il faudra néanmoins que l’écosystème des cryptomonnaies retrouve des catalyseurs internes puissants pour regagner la confiance des investisseurs après les événements destructeurs de 2022. Calendrier. La semaine débute par un jour férié lundi aux Etats-Unis (journée dédiée à Martin Luther King). Les temps forts se composeront de la première estimation du PIB chinois du 4e trimestre 2022 (mardi) et d'une double statistique américaine mercredi : les ventes de détail et les prix à la production de décembre. A un degré moindre, sont aussi programmés l'indice ZEW de confiance des financiers allemands (mardi) et un discours de la patronne de la BCE, Christine Lagarde, mercredi. Il faut aussi noter que le forum économique mondial de Davos se tient cette année du 16 au 20 janvier. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |