|

|

| Tops / Flops de la semaine |

|

Zynga (+51%) : l'éditeur de jeux californien a reçu une offre de rachat à 12.7 milliards de dollars de Take-Two Interactive, le père de GTA, qui souhaite se développer dans le mobile. Le titre prend 51% sur la semaine. BE Semiconductor (+20%) : le secteur des semiconducteurs est dopé cette semaine par les annonces du géant TSMC, qui s'attend à une explosion de la demande dans les années à venir. En parallèle, le Crédit Suisse a démarré le suivi de plusieurs valeurs européennes du secteur avec une vision positive pour l'industrie. Rexel (+12%) : le spécialiste français du matériel électrique et des produits pour le secteur de l'énergie dévoile des résultats meilleurs qu'attendus pour 2021. Il tire aussi profit de la bonne santé du secteur construction et rénovation. Adyen (-15%) : la fintech richement valorisée paie les pots cassés de la rotation sectorielle vers des dossiers aux multiples plus sobres. Les investisseurs ont commencé à prendre leurs bénéfices sur ces stars de la cote 2021. EDF (-13%) : double peine pour l'énergéticien français. Le gouvernement hexagonal a décidé de plafonner les prix de l'énergie cette année. Le même jour, EDF annonce aussi une révision en baisse de sa projection de production nucléaire à cause de la mise à l'arrêt de certains réacteurs pour des inspections. Servicenow (-10%) : le spécialiste des outils web-basés pour les entreprises fait partie des titres du Nasdaq chahutés cette semaine à cause de leur généreuse valorisation. |

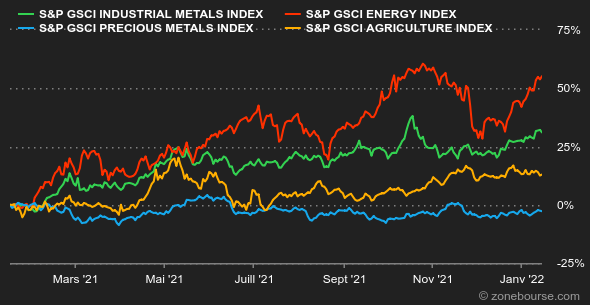

| Matières premières |

|

Nouvelle progression des cours pétroliers, qui enchaînent leur quatrième semaine de hausse consécutive. Par conséquent, les prix du baril reviennent à quelques encablures de leur sommet de 2021, à 85 USD pour le Brent et 83 USD pour la référence américaine. L'environnement reste favorable à l'or noir malgré l'accélération de la pandémie à l'échelle mondiale. Baisse du dollar, problèmes d'approvisionnement, tensions géopolitiques et strict contrôle de la production de la part des pays membres de l'OPEP+, les planètes restent alignées en faveur du pétrole et du segment de l'énergie en général. Autre élément notable, les stocks commerciaux des Etats-Unis ont une nouvelle fois reculé et s'établissent désormais à leur plus bas niveau depuis octobre 2018. Les prix des métaux industriels restent fermes. La Chine continue de stimuler la demande, en témoignent les dernières données mensuelles sur les importations de Pékin qui demeurent globalement dynamiques. Le nickel s'est démarqué en franchissant la barre des 22.000 USD la tonne métrique, un plus haut de 10 ans. L'Indonésie, véritable poids lourd de la filière, continue de presser les prix à la hausse en raison de sa volonté de taxer les exportations de ferronickel, le but étant de transformer les minerais de nickel localement. Concernant les métaux précieux, l'or et l'argent ont gagné du terrain, dans des proportions toutefois modestes. La relique barbare se négocie à 1820 USD, contre 23.10 USD pour l'argent. Du côté des matières premières agricoles, l'USDA a révisé à la baisse ses estimations concernant la production mondiale de soja en raison d'une météo anormalement sèche en Amérique du Sud. L'agence entrevoit également une détente du marché du blé en raison d'une détérioration de la demande, qui devrait se matérialiser par une hausse des stocks américains. Les prix du blé ont ainsi cédé du terrain à Chicago, à 746 cents le boisseau. |

|

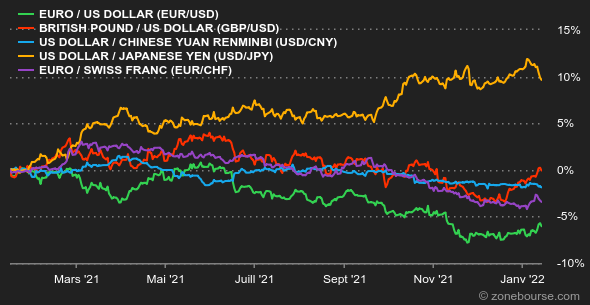

| Macroéconomie |

|

Les investisseurs comprennent vite, mais il faut leur expliquer longtemps. D'abord un peu sourds aux perspectives d'une politique monétaire plus restrictive, les marchés actions ont connu un réveil difficile la semaine dernière quand ils ont pris conscience que la Fed pourrait procéder à quatre hausses de taux cette année, pour contrer l'inflation. Le message est passé de façon un peu douloureuse pour les indices boursiers, notamment ceux riches en valeurs technologiques et plus généralement en actions dites de croissance. Si la banque centrale américaine agit comme elle l'a prévu, la liquidité sera moins abondante, forçant les investisseurs à davantage de sélectivité. Sur la semaine et de façon un peu contre-intuitive, c'est l'euro qui a repris du poil de la bête en remontant à 1,4511 USD, son meilleur niveau depuis novembre. En réalité, l'inflation américaine de décembre, mesurée à 7% sur un an (du jamais vu depuis 1982) a créé quelques remous, mais les cambistes pensent que le début du relèvement effectif des taux de la Fed, probablement en mars, fournira de beaux arguments au billet vert. Le dollar a aussi perdu du terrain face au yen, à 113,508 JPY, et à la plupart des autres devises. La paire euro / franc suisse s'échange 1,0425 CHF. Après une trentaine de points de hausse en un mois, le rendement du T-Bond US 10 ans a l'air de s'assagir autour de 1,71%. Le Bund offre toujours un rendement négatif de -0,09% et l'OAT française a l'air désormais fermement ancrée en territoire positif à 0,29%. Même la dette néerlandaise est revenue à l'équilibre. La semaine prochaine, le PIB chinois du 4e trimestre 2021 permettra de lancer la semaine, avant une décision de la Banque du Japon sur sa politique monétaire mardi. Plusieurs statistiques sont programmées aux Etats-Unis, mais aucune d'une importance majeure. Du côté du bitcoin, le cours du leader du marché des actifs numériques se stabilise autour de 42 000$ cette semaine. Durant ce calme plat, le fantasque et clivant patron de Tesla, Elon Musk, est revenu sur Twitter aujourd'hui pour rebooster sa chouchoute dogecoin, en mentionnant que certains de ses produits Tesla seront disponibles à l'achat avec la cryptomonnaie. Seulement quelques goodies sont à la vente. Pas d'authentiques voitures Tesla. Coup de com'? Probablement. Le cours de l'actif en question progresse de plus de 10% aujourd'hui, à l'heure où nous écrivons ces lignes. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. *Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |