|

Vendredi 10 septembre | Le point hebdo de l'investisseur |

| Rattrapées en milieu de semaine par les craintes sur l'économie américaine et sur une prochaine réduction du soutien monétaire des banques centrales, les places financières ont finalement repris des couleurs après les annonces rassurantes de la BCE. Le bilan hebdomadaire apparaît mitigé pour les places financières et la volatilité revient peu à peu, signe des incertitudes des intervenants. |

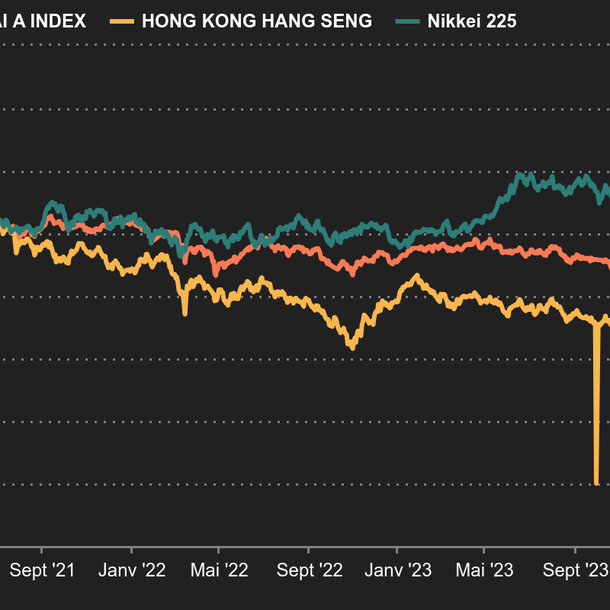

| Indices Sur la dernière séquence hebdomadaire, on notera la nouvelle échappée du Nikkei, qui s'adjuge 4,3% (+5,4% la semaine précédente). L'indice japonais revient à grande vitesse sur ses points hauts de mars dernier, affichant de nouveau un gain annuel de plus de 10%. Le Hang Seng reste, quant à lui, à la traîne, avec une perte de 1,45% sur les cinq derniers jours. L'indice de Hong Kong cède ainsi plus de 5% depuis le 1er janvier. Quant au Shanghai composite, il a gagné 3,43% cette semaine, signant dans la foulée un nouveau record annuel. En Europe, le CAC 40 enregistre une perte hebdomadaire de 1,16% et le Dax cède 1,37% et le Footsie 1,95%. Le SMI fait grise mine, avec un repli de 2,54%, tout comme le Portugal qui perd 3%. L'Espagne et l'Italie s'en tirent mieux, avec des baisses respectives de 2% et 1,23%. A l'heure de la rédaction de ce point, le rouge domine aux Etats-Unis, le Nasdaq-100 est stable sur la semaine mais le S&P500 gagne 0.9% et le Dow Jones 0,06%. Shanghai A vs. Hang Seng vs. Nikkei depuis le début de l'année 2021 :  |

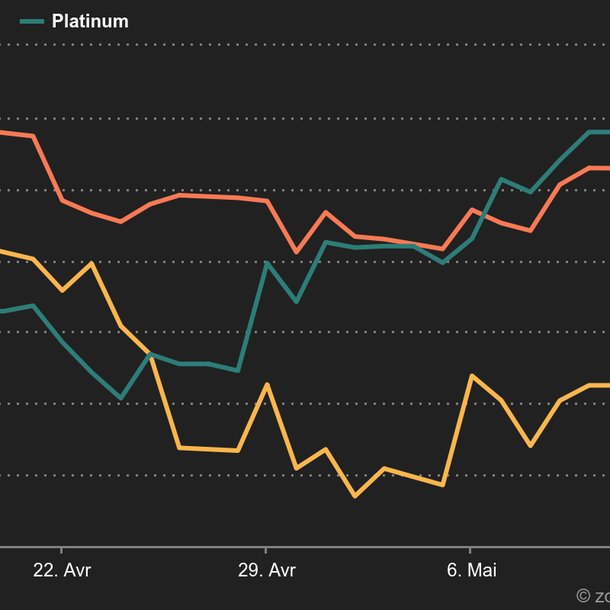

| Matières premières La vedette de cette semaine est sans nul doute l'aluminium. Le coup d'Etat en Guinée fait exploser le cours du métal non ferreux. Le pays est un des principaux producteurs de bauxite, qui est un ingrédient essentiel à la fabrication de l'aluminium. L'événement politique fait monter les inquiétudes quant à l'approvisionnement des chaînes de production, la loi de l'offre et de la demande fait le reste : le cours de la tonne flambe sur les cinq derniers jours (+4%) pour atteindre 2774$. Du côté des métaux précieux, le platine perd 4% sur la semaine. Le palladium quant à lui, atteint ses plus bas niveaux depuis plus d'un un an, et cède 9%. Les à-coups dans la chaîne de production automobile, à cause des pénuries de composants électroniques, font craindre une offre supérieure à la demande à court terme. Enfin, le pétrole rebondit en cette fin de semaine après une baisse causée par la Chine, à l'annonce d'une ponction dans ses réserves stratégiques d'or noir pour alimenter le marché. Sur les cinq dernières séances le baril londonien cède 2%, le WTI baisse de 2,5%. L'or continue de stagner et tourne autour des 1800$ l'once. La relique barbare finit la séquence hebdomadaire en territoire négatif (-1,8%). Evolution du cours de l'or, du palladium et du platine sur un mois glissant :  |

| Marchés actions Eurofins Scientific L'entreprise d'origine nantaise née en 1987 avait pour objectif premier l'industrialisation et la commercialisation de la technologie SNIF-NMR. Une méthode d'analyse brevetée permettant de vérifier l'origine et la pureté de nombreux aliments et de boissons. Dix ans plus tard, le leader de l'analyse alimentaire entre en bourse. Désormais, présent à travers cinq continents, le laboratoire français vise le leadership du marché mondial de la bioanalyse. La société a réalisé un parcours boursier plutôt impressionnant, notamment dernièrement avec un cours qui signe une hausse de 80% depuis le début de l'année. Dopés par la commercialisation de tests COVID dans un contexte sanitaire inédit, les chiffres du premier semestre 2021 ont été très bons, avec d'excellentes perspectives pour la deuxième moitié d'année. Le poids atteint par l'entreprise lui permet d'intégrer le CAC 40 en ce début de mois de septembre, sortant Atos de la sélection. Revenons rapidement sur les conditions qui ont permis ce changement. Pour déterminer si une valeur est éligible au CAC40, le conseil scientifique des indices d'Euronext s'appuie sur deux facteurs équi-pondérés : la capitalisation flottante de l'entreprise et la moyenne de ses volumes échangés. Au 31 août, le flottant d'Eurofins Scientific s'élevait à 15 milliards d'euros,soit la 33ème position du CAC 40. Atos, le relégué, est loin derrière avec seulement 4 milliards d'euros. En ce qui concerne les volumes échangés, avantage au spécialiste des services informatiques, mais qui ne sera pas suffisant. Atos se situait au 32éme rang des actions les plus échangées de l'indice de référence français. Eurofins se positionnera à l'avant-dernier rang, mais le poids de sa capitalisation flottante a fait la différence. L'arrivée au sein du CAC40 de l'action du réseau de laboratoires, qui se négocie environ 34 fois ses bénéfices 2021, sera effective le 17 septembre 2021. Evolution du cours de l'action Eurofins Scientific depuis le début de l'année :  |

| Macroéconomie Les événements macroéconomiques n'ont pas manqué depuis une semaine, mais leurs conséquences ont en général été assez vite gommées par un retour à un certain attentisme. Après les remous créés par des chiffres décevants pour l'emploi américain en août, les investisseurs attendaient cette semaine de pied ferme la Banque centrale européenne. Christine Lagarde et son équipe ont entériné un rythme de rachat d'actifs moins élevé, en évoquant une "recalibration" plutôt qu'une "réduction" du programme. Le plafond des rachats mensuels va être ramené à 65 Mds€, contre 80 Mds€ précédemment. Dans les faits, la BCE rachetait déjà moins de titre dans le cadre du "PEPP" depuis août, si bien que la décision n'a pris personne par surprise. Il est important de noter que la BCE a relevé ses projections de croissance et d'inflation, signe que l'économie européenne reste vigoureuse. Sur le marché des changes, le dollar a refait le retard qu'il avait accumulé après les données sur l'emploi. Le Dollar Index, qui mesure la vigueur du billet vert face à un panier de six devises, est en légère progression sur la semaine. Il faut 1,18249 USD pour 1 EUR et 1,08522 EUR pour 1 CHF. Le Bitcoin a connu une semaine compliquée, avec un reflux sous les 46 000 USD, mais une volatilité qui reste forte. Côté dette souveraine, le 10 ans américain se négocie 1,32%. Le rendement du Bund est remonté à -0,35%, tandis que celui de l'OAT française, qui était revenu en territoire positif au début de la semaine, s'établit à -0,02% vendredi. Ailleurs dans la zone euro, la signature italienne, à 0,69%, est moins rémunérée que son homologue grecque (0,74%). La semaine prochaine, les investisseurs chercheront de nouvelles indications de la trajectoire d'inflation dans l'indice des prix à la consommation américains d'août (mardi) et prendront le pouls du moral des ménages avec les ventes de détail aux Etats-Unis (jeudi). |

| Un calme qui cache une nervosité Une nouvelle semaine de calme sur les marchés alors que les principaux indices de la planète stabilisent sur leur niveau actuel. Dans un contexte inflationniste visible, les principaux banquiers centraux se préparent sagement à mettre en place une possible réduction des rachats d'actifs (tapering) et obligataires. L'époque post-pandémique pourrait alors ouvrir la voie à une hausse des taux d'intérêt. Chacun fait ses estimations mais le consensus général s'attend à un plan qui débuterait dès novembre pour se finir à mi-2022. La semaine prochaine sera marquée par la divulgation des indices des prix à la consommation, en particulier mardi pour les États-Unis. Jeudi seront partagés l'indice Philly Fed et les nouvelles demandes d'allocations chômage. |