|

Vendredi 29 novembre | Le point hebdo de l'investisseur |

| Avec une semaine écourtée aux Etats-Unis, en raison de Thanksgiving, l'Europe a finalement gagné un peu de terrain ces cinq derniers jours, malgré le regain de tensions entre Pékin et Washington. D. Trump a, en effet, promulgué une loi soutenant les manifestants pro-démocratie à Hong Kong, décision qui exaspère la Chine et qui pourrait dégrader les relations, en pleine période de négociations commerciales. L'attentisme restait également de mise, avant les chiffres du Black Friday et du Cyber Monday, baromètre de la consommation des ménages à l'approche des fêtes de fin d'année. |

| Indices La majorité des grands indices ont gagné du terrain sur la dernière séquence hebdomadaire. En Europe, le SMI se distingue, avec un gain de 1.1%. Le CAC40 a pour sa part grappillé 0.3%, le Dax et le Footsie 0.6%. Pour les pays périphériques de la zone euro, l'Espagne progresse de 1.1% alors que le Portugal cède 1%. Aux Etats-Unis, à l'heure de la rédaction de ce point, les indices américains demeurent à quelques points de leurs records historiques. Le Dow Jones, le S&P500 et le Nasdaq100 performent respectivement de 0.7%, 1.2% et 1.8% sur la semaine. En revanche, l'Asie termine en ordre dispersé. Le Nikkei a enregistré une performance hebdomadaire de 0.8% alors que le Hang Seng cède symétriquement 0.8% et le Shanghai composite 0.45%. |

| Matières premières Le calme règne sur les marchés des matières premières, à l'image des performances étales des cours pétroliers, de l'or et de l'argent ou encore du cuivre. Les cours du brut n'ont effectivement que peu évolué sur cette séquence hebdomadaire, les investisseurs se montrant prudents une semaine avant le sommet de l'OPEP+. Le WTI se négocie ainsi autour de 56.1 USD tandis que le Brent se traite à 61.3 USD le baril. L'immobilisme caractérise aussi les trajectoires hebdomadaires de l'or et de l'argent, qui peinent à trouver des relais acheteurs du fait de l'extension des indices actions. Le métal doré fait du surplace à 1456 USD, de même pour l'argent à 16.9 USD. Globalement, le segment des "hard commodities" continue de corriger, à l'image du nouveau fléchissement du plomb et du nickel à respectivement 1926 et 14070 USD. |

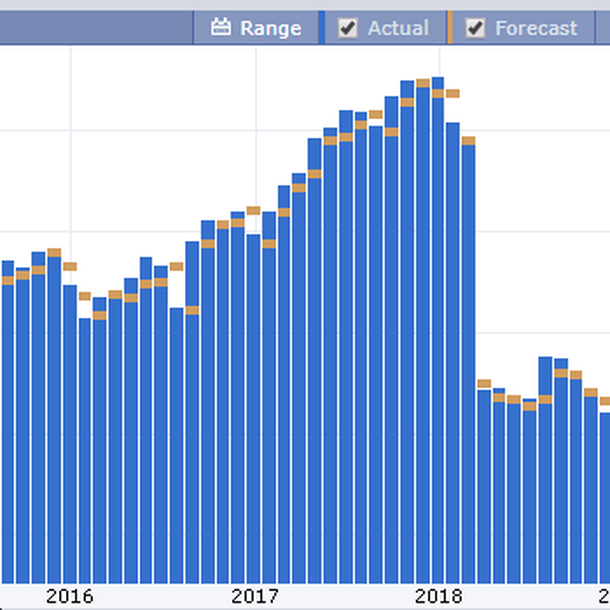

| Marchés actions SIKA, société industrielle suisse, réalise un exercice brillant, avec plus de 40% de progression à l'intérieur du SMI, se plaçant ainsi comme le leader des performances annuelles. Créée en 1910 par Kaspar Winkler, la compagnie connaît un premier succès en 1918, avec l'étanchéité du tunnel du Saint-Gothard. En 1930, le groupe est déjà présent sur toute la planète. Ayant subi au cours des premières décennies d'existence les aléas des crises économiques, Sika s'oriente vers la diversification afin d'accroître sa résistance aux cycles de croissance. En 1989, le milliard de chiffre d'affaires en francs suisses est atteint pour la première fois. Le groupe accélère sa croissance externe dans les années 2000, en absorbant 38 sociétés, faisant exploser ses revenus à 4.6 milliards de CHF, avec comme segments majeurs de compétence : l'étanchéité, le collage, l'insonorisation, le renforcement et la protection. Malgré des révisions de BNA, loin d'être attrayantes, le groupe zougois annonce un bilan positif lors de ses publications des neuf premiers mois de l'année, montrant ainsi sa capacité à livrer une solide performance, dans un contexte macroéconomique incertain. D'ici à 2023, la direction vise une marge d'exploitation située entre 15 et 18%, contre 14/16% lors des précédentes estimations. L'action s'est donc fortement appréciée. Evolution du titre Sika depuis 2016  |

| Marché obligataire La tendance latérale des rendements, observée depuis le début de la semaine, reflète l'absence de risque actuel lié à un calendrier de données macroéconomiques sans réelle surprise. En Europe, les taux allemands à dix ans se stabilisent à -0.36%. Il y a lieu de douter que l'avenir du Bund prenne une nouvelle direction dans les jours à venir. L'OAT s'affiche de manière récurrente avec un rendement inférieur à zéro. Cette stabilité confirme la mainmise de la BCE sur ces emprunts, possédés au trois quarts par l'Institut de Francfort. En ce qui concerne la zone euro, l'Italie s'est distinguée, avec un spread qui se resserre à nouveau. Le fait que la Commission européenne ait donné son feu vert pour le budget 2020 de l'Italie a été un facteur positif à cet égard. La dette transalpine voit son rendement tomber à 1.22%. La Suisse garde sa particularité d'avoir la courbe de taux la plus basse (-0.66% sur dix ans). De son côté, la Grèce continue d'être recherchée par les investisseurs, Athènes voyant ainsi son emprunt souverain se négocier à un plus bas historique (1.39%). Aux Etats-Unis, le Tbond (1.76%) montre peu de mouvements, malgré les bonnes nouvelles sur le front de la croissance. |

| Marché des changes Les cambistes se montrent prudents depuis quelques semaines. Notons néanmoins une légère hausse de la livre sterling à 1.29 contre le franc suisse ou 0.85 contre l'euro. La devise britannique accentue ses gains après un sondage très favorable en faveur des conservateurs. Le marché perçoit de façon positive une telle perspective car elle permettrait de mettre fin à l'incertitude du Brexit. Du coté de la monnaie unique, la parité EUR/USD demeure bloquée dans un range étroit entre 1.10/1.11 USD. En revanche, le billet vert gagne du terrain sur la devise japonaise à 109.5 JPY (+100 points de base) suite à une baisse de la croissance industrielle nippone (-4.2%), s'expliquant par le contrecoup de la hausse de la TVA, les dégâts du typhon Hagibis et la faiblesse de la demande intérieure. Concernant la situation du Chili, la banque centrale nationale a décidé d'intervenir de manière exceptionnelle sur le marché des changes, avec un montant pouvant atteindre 20 milliards de dollars afin de défendre le Peso en forte chute depuis plusieurs semaines (voir graphique). Forte chute du Peso chilien face au Dollar  |

| Statistiques économiques La croissance du PIB américain s'est avérée plus solide que prévu au 3ème trimestre, avec 2,1% en rythme annuel. La nouvelle publication de l'indice du climat des Affaires en Allemagne (IFO) n'a pas provoqué de grandes vagues, car il ressort conforme aux estimations des analystes. Pour l'Institut de Munich, le sentiment des dirigeants allemands s'est tout de même légèrement amélioré, dans un pays qui connaît à la fois une récession industrielle (crise conjoncturelle) couplée à une défaillance structurelle avec la mutation du secteur automobile. La semaine prochaine devrait générer davantage de volatilité sur les marchés, avec la publication de l'ISM Manufacturier américain dont la dernière se situait à 48.3. Cela fait trois mois que cet indicateur reste bloqué sous la barre des 50, synonyme de contraction industrielle. Deux jours plus tard, les investisseurs attendront la confirmation de la bonne tenue de l'ISM des services, après l'excellent niveau du mois dernier à 54.5. Enfin, ces derniers, tout comme la Fed, auront en ligne de mire les statistiques sur l'emploi (taux de chômage, création d'emplois), chiffres déterminants pour les anticipations de la politique monétaire. Dégradation graduelle du climat des affaires en Allemagne (IFO)  |

| Un équilibre orchestré par les banques centrales L'équilibre caractérise les comportements des places financières comme si les « Taureaux » et les « Ours » s'étaient mis des bâtons dans les roues. Le marché des devises n'affiche aucune volatilité, le marché obligataire demeure sous le joug des banquiers centraux qui veulent protéger les Etats et les indices actions se maintiennent sur les plus hauts. Ces conditions atypiques réduisent, par conséquent, fortement le niveau du stress. A l'entame du dernier mois boursier et malgré les incertitudes politiques, les investisseurs maintiennent leurs stratégies risquées, interprétant positivement les politiques monétaires hyper-accommodantes. Conséquences, les parcours indiciels présentent des configurations exceptionnelles, à l'image des actions américaines qui nécessiteraient une phase légitime voire indispensable de respiration graphique, afin de mettre en place une base plus pertinente pour le rallye de Noël. En espérant que cette poussée indicielle, attendue comme chaque fin d'année, ne s'est pas réalisée avec un mois d'avance. |