|

|

| Tops / Flops de la semaine |

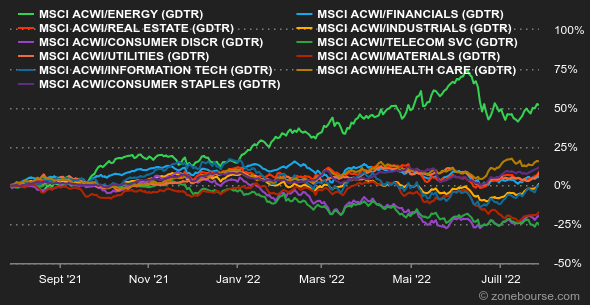

Tops Enphase / Sunrun (+30%) : Comme d'autres acteurs du secteur, les deux entreprises ont bénéficié de l'accord trouvé entre parlementaires américains sur le plan climat des Etats-Unis, qui comprend des dépenses en faveur des énergies propres. Worldline (+17%) : Les investisseurs ont apprécié la croissance dynamique de l’opérateur français de paiements au second trimestre 2022. La publication est rassurante après une phase complexe pour le secteur. Hapag-Lloyd (+17%) : Le transporteur maritime a lui aussi dépassé les objectifs à l'issue du premier semestre. HSBC a relevé d'alléger à conserver sa recommandation, avec un objectif à 300 EUR. Hermès (+10%) : Les ventes du maroquinier ont bondi au second trimestre, portées par de belles progressions en occident et la vive reprise du marché chinois en juin. Fresenius Medical Care (-19%) : Le groupe allemand a abaissé ses prévisions 2022 à cause d'une détérioration rapide du marché du travail américain et de la persistance d'une forte inflation des coûts. La confirmation des objectifs 2025 n'a pas atténué la déception des investisseurs. Stanley Black & Decker (-15%) : Le fabricant d'outils électroportatifs a lourdement déçu au second trimestre. Il a en outre fortement abaissé ses projections de résultats pour l'exercice. Wolfe Research a abaissé son opinion et passe d'acheter à neutre sur le dossier. Charter Communications (-10%) : L’opérateur a été condamné à verser une amende de 7,37 Mds$ pour une faille de sécurité systémique qui a entraîné le vol et le meurtre d'une femme âgée aux Etats-Unis. Eurofins (-10%) : Les résultats semestriels sont solides, parce que la croissance organique est un peu décevante. "Les prévisions pour l'exercice 2022 ont été revues à la hausse, mais la baisse implicite de la marge à environ 20% et la mise à jour modérée du cash-flow libre peuvent soulever des questions", explique l'analyste Jefferies. |

|

| Matières premières |

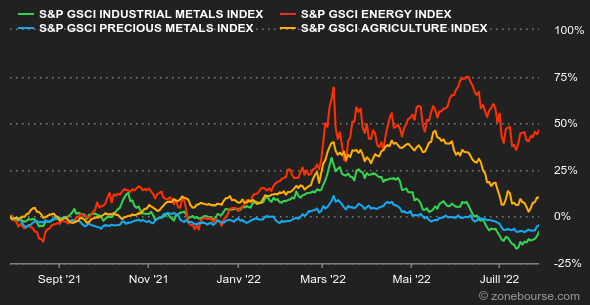

Energie : La nervosité reste palpable sur les marchés pétroliers, qui attendent la prochaine réunion de l'OPEP+ le 3 août prochain, afin d'affiner leurs projections de l'offre mondiale. A très court terme, la production russe devrait décroître dans les prochains mois, un déclin en partie compensé par la montée en puissance de la Libye, dont l'offre devrait passer de 800.000 barils par jour à 1,2 million de barils par jour. Du côté du gaz, les prix ont atteint de nouveaux sommets cette semaine en Europe. La référence néerlandaise, le TTF, a bondi pour atteindre plus de 200 EUR/MWh au plus haut de la semaine. La Russie continue à exercer une pression sur les prix en réduisant les flux qui transitent par Nord Stream 1. Métaux : Les prix des métaux ont repris de la hauteur cette semaine, en partie aidés par le fléchissement du billet vert. La faiblesse des cours devrait également impacter l'offre mondiale. Certaines compagnies minières, comme Freeport-McMoRan, ont averti qu'elles ne pouvaient pas continuer à exploiter certaines mines non rentables. Cela devrait contribuer à resserrer l'équilibre entre l'offre et la demande. Au LME, la tonne de cuivre s'échange à 7700 USD. Du côté des métaux précieux, l'or s'est offert un beau rebond de 2,20% à 1760 USD. Produits agricoles : L'Ukraine et la Russie ont signé un accord sur les exportations de céréales en Turquie, un pas en avant qui devrait permettre à l'Ukraine d'expédier son blé depuis le port d'Odessa. En revanche, un bombardement russe sur ce même port le week-end dernier a ravivé les inquiétudes sur le respect de cet accord. Les cours du blé se sont ainsi redressés à Chicago, à 8036 cents le boisseau. |

|

| Macroéconomie |

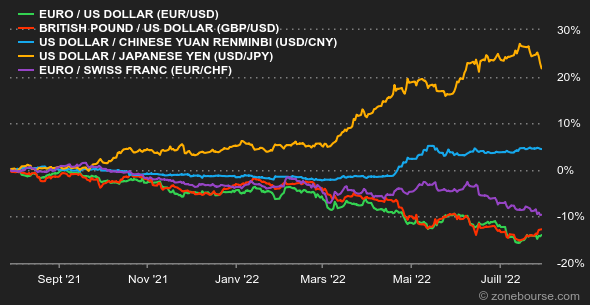

Ambiance : N'en jetez plus. La semaine a été riche en événements macroéconomiques : hausse de taux de la Fed, PIB du second trimestre et derniers chiffres de l'inflation aux Etats-Unis et dans la zone euro… S'il ne fallait retenir qu'une chose, c'est que le coup de mou de l'économie américaine a été plutôt bien accueilli par les investisseurs… parce qu'ils y ont vu une raison valable pour que la Fed ralentisse ses hausses de taux. La banque centrale américaine avait, peu de temps avant, relevé ses taux de 75 points de base comme prévu, en restant déterminée à combattre la hausse des prix. Pour le reste, l'inflation était plus élevée que prévu dans la zone euro en juillet (8,9% estimé sur un an). On reste donc dans une configuration où les banques centrales cherchent à juguler l'inflation sans faire (trop) vaciller la dynamique économique, ni sombrer dans la stagflation. Un vrai exercice d'équilibriste. Taux : Le second trimestre consécutif de contraction (modeste) de l'économie américaine a entraîné une détente des rendements obligataires américains. Le 10 ans est redescendu à 2,7%, parce que les investisseurs ont légèrement revu en baisse leurs anticipations sur l'agressivité de la Fed en matière de hausse de taux. Les échéances plus courtes (6 mois, 2 ans et 5 ans) sont toujours mieux rémunérées que le 10 ans, compte tenu du ralentissement économique à l'œuvre. En Europe, le Bund allemand s'affiche à 0,89% sur 10 ans, l'OAT française à 1,45% et l'Italie à 3,10%. Devises : L'euro est revenu autour de 1,02 USD après avoir enfoncé le seuil de la parité au milieu du mois. Une embellie qui repose sur des commentaires jugés un peu plus accommodants que prévu de Jerome Powell en marge de l'annonce du relèvement des taux cette semaine. La monnaie unique a en revanche souffert dernièrement contre le franc suisse (à 0,9741 CHF) et la livre sterling (à 0,8401 GBp pour 1 EUR). "Les taux à court terme vont augmenter en Europe, mais la BCE est vraiment entre le marteau et l'enclume", rappelle Nordea, ce qui signifie que le potentiel de progression des taux est toujours plus élevé outre-Atlantique que sur le vieux continent. Cryptomonnaies : Pour la deuxième semaine consécutive, les crypto-actifs ont continué leur ascension dans le sillage des indices boursiers américains. Le bitcoin repasse au-dessus des 23400$ et l’ether, lui, au-dessus des 1650$ à l’heure où nous écrivons ces lignes. Notons que l’ether surperforme nettement le bitcoin depuis le début du mois de juillet en affichant +56%, soit sa meilleure performance mensuelle depuis janvier 2021, contre +18% pour le leader du marché. La prudence reste tout de même de mise avec des conditions macroéconomiques qui ne sont pas réellement favorables pour un retour définitif des capitaux sur les actifs risqués. Calendrier : La première semaine d'août sera marquée par plusieurs statistiques sur le marché du travail aux Etats-Unis. L'étude JOLTS sur les ouvertures de postes (mardi), les inscriptions hebdomadaires au chômage (jeudi) et les données sur l'emploi en juin (vendredi). Il y aura aussi jeudi la décision de la Banque d'Angleterre sur sa politique monétaire et deux indicateurs d'activité aux Etats-Unis, l'ISM manufacturier (lundi) et l'ISM des services (mercredi). |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |