|

Vendredi 18 juin | Le point hebdo de l'investisseur |

| La Réserve Fédérale était attendue au tournant cette semaine, avec sa réunion de politique monétaire. Outre des taux inchangés et le maintien des achats de titres, elle a martelé que la poussée de l'inflation se veut transitoire (3.4% en 2021 et 2.1% en 2022), ne justifiant pas de relèvement de taux avant 2023. Quant au programme de rachat d'actifs, il est encore trop tôt pour le tapering et la Fed avertira en amont. Les places financières montrent quelques signes de fébrilité après ces annonces, à l'image des dégagements de ce vendredi. |

| Indices Sur cette dernière séquence hebdomadaire, l'Asie reste à la traîne. Le Nikkei est stable pour la seconde semaine d'affilée, le Hang Seng perd 0.3% et le Shanghai Composite 1.8%. En Europe, avec notamment la bonne orientation du Luxe, le CAC40 limite la casse et termine en baisse de 0.5%. Son homologue allemand, le DAX perd 1.6% et le Footsie recule de 1.3%. Pour les pays périphériques de la zone euro, l'Espagne cède 2.1%, le Portugal 1.6% et l'Italie 1.2%. Le SMI accélère quant à lui à la hausse, avec une progression de 1.1% sur les cinq derniers jours, boosté par le retour en force des trois poids lourds de l'indice : Roche, Nestlé Novartis (voir graphique). Aux Etats-Unis, à l'heure de la rédaction de ce point, le Dow Jones fait grise mine, avec un repli hebdomadaire de 3.2% et le S&P500 perd 1.5%. Les arbitrages sectoriels se poursuivent aux profits des valeurs technologiques, le Nasdaq100 grimpant encore de 0.7% sur la semaine. Accélération de l'indice SMI depuis 6 mois  |

| Matières premières Le cours du baril WTI a renoué avec des pics datant de 2018, avant de marquer une légère consolidation sous l'effet de l'appréciation du dollar. Le brut américain s'échange aux alentours de 71.5$. Le brent quant à lui se négocie 73.5$. La Fed, qui a été le catalyseur de la semaine, a montré son optimisme. La remontée du dollar a exercé des pressions à la baisse sur l'or. Le métal jaune perd près de 5% sur les 5 derniers jours. Une réaction perçue comme un peu exagérée pour certains. Mais avec les remontées de taux prévues par la Réserve fédérale, l'attrait pour l'or ne risque pas de s'améliorer, car cela augmente son coût de détention. Dans sa globalité, le marché des matières premières continue de se dépressuriser. Le bois de charpente cède 15% sous l'effet de l'amélioration des chaînes d'approvisionnement. Les grains perdent aussi du terrain : les prochaines récoltent alimentent l'offre et les prévisions météorologiques futures s'améliorent. Le métal rouge n'y échappe pas non plus, la Chine entame son stock de métaux industriels pour freiner les prix. Le cuivre enregistre une baisse de 7.5%. Consolidation des matières premières sur 1 mois  |

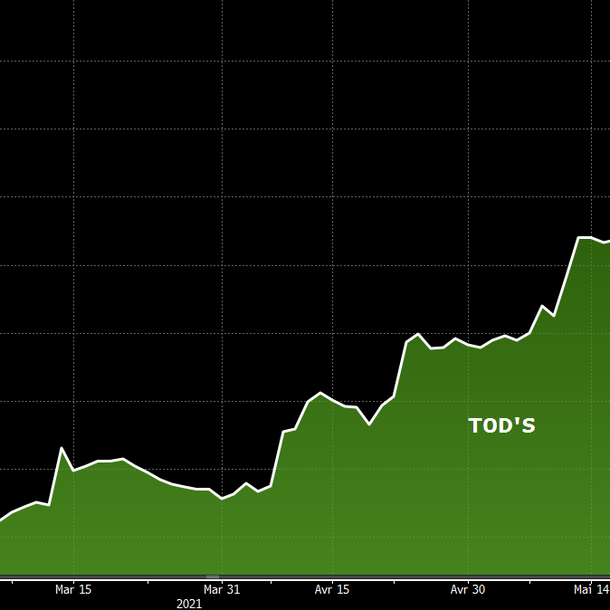

| Marchés actions Tod's est un spécialiste italien de la chaussure, de la maroquinerie et de l'habillement de luxe. La société, valorisée 1,8 milliard d'euros, est présente sur tous les marchés mondiaux avec plus de 400 boutiques et quatre marques reconnues : Tod's, Roger Vivier, Hogan et Fay. La midcap italienne a flambé cette semaine. Un rallye qui lui permet de s'adjuger près de 30% depuis la clôture de vendredi dernier? sans justification apparente. Les investisseurs sont toujours enthousiastes sur les perspectives de l'industrie du luxe. S'ajoutent à ça les spéculations quant à un potentiel rachat de Tod's, qui semblent être la cible parfaite pour le géant LVMH. Le groupe de Bernard Arnaud est récemment passé de 3,5% à 10% des parts, pour soutenir la famille actionnaire. A ce stade, Tod's tient à son indépendance - les deux parties l'ont rappelé -, mais à moyen terme, tout reste possible. L'action a presque doublé depuis le début de l'année (+98%). L'entreprise est fortement valorisée, malgré un résultat net négatif en 2020. Le PER estimé de 2023 s'élève à 90. Mais quand le parfum spéculatif s'en mêle... Envolée du titre Tod's  |

Marché obligataire En Europe, le Bund allemand reste en territoire négatif à -0.2% et l'OAT française s'affiche à 0.15%. La dette à 10 ans des pays du Sud de l'Europe a peu varié, allant de 0.41% au Portugal à 0.83% pour l'Italie. |

| Marché des changes Les investisseurs ne savaient pas vraiment à quoi s'en tenir avec la réunion de la banque centrale américaine de juin. Finalement, la Fed a resserré son calendrier de changement de politique monétaire. En réponse à une croissance solide et à une inflation robuste, elle a indiqué au marché qu'elle commencera à relever ses taux en 2023 plutôt qu'en 2024. De quoi redonner de la vigueur au dollar face à l'euro. Le greenback a quitté la zone des 1.21 / 1.22 pour remonter à 1.188 USD pour 1 EUR. On retrouve cette vigueur face à la plupart des devises principales. Quelques mots sur le franc suisse après la réunion de la BNS jeudi. La banque centrale a éloigné la perspective d'un relèvement de taux, laissant le CHF en baisse face aux monnaies chinoise (à 0.14241 CHF pour 1 CNY) et américaine (à 0.91739 CHF pour 1 USD). En revanche, la paire EUR/CHF n'a pas beaucoup varié, à 1.09344 CHF. |

| Statistiques économiques Les statistiques étaient peu nombreuses en zone euro cette semaine. La production industrielle progresse de 0.8% et l'indice CPI de 2% (+1% hors alimentation et énergie). Pour la France et l'Allemagne, l'indice CPI était conforme aux attentes, à respectivement +0.3% et +0.5%. Aux Etats-Unis, la plupart des chiffres ont déçu. L'indice PPI progresse de 0.8%, les prix à l'importation de 1.1%, les ventes au détail reculent de 1.3%, les permis de construire et les mises en chantier étaient sous les attentes et les inscriptions hebdomadaires au chômage remontent à 412K. En revanche, la production industrielle grimpe de 0.8% (0.1% le mois dernier) et l'indice Phillyfed bat le consensus à 30.7 (même s'il était à 31.5 précédemment). |

| Un scénario énigmatique L'annonce de la FED de remonter ses taux en 2023 a fait tanguer légèrement les marchés. Pas de quoi bouleverser les indices dont certains se sont offert un nouveau record cette semaine (Nasdaq-100, CAC40). L'accueil de cette nouvelle se fait néanmoins avec beaucoup d'incertitudes de la part des opérateurs qui hésitent sur les secteurs à privilégier pour se protéger de l'inflation d'une part et prévoir la remontée des taux d'une part. Cette surprise nous fera peut-être vivre un été plus agité par une possible diminution des rachats d'actifs qui pourrait arriver plus tôt que prévu. |