|

|

| Tops / Flops de la semaine |

Prosus (+21.70%) : Le groupe et sa maison-mère Naspers ont cédé des titres Tencent pour alimenter leurs programmes de rachat d'actions. Prosus a aussi cédé des actions JD.com reçues de Tencent dans le cadre de la distribution en nature opérée fin 2021. Trip.com (+15%) : L'Agence de voyage chinoise cotée sur le Nasdaq a réduit sa perte au 1er trimestre fiscal. Le chiffre d'affaires de la période était lui aussi plus élevé que prévu. Polestar (-32%) : Les premiers pas boursiers de la marque suédoise de voitures électriques sont terribles. L'IPO a eu lieu le 24 juin via une fusion avec le SPAC Gores Guggenheim. Polestar a pour actionnaires Volvo et Geely. Gazprom (-30%) : Le géant russe du gaz naturel a annoncé qu'il ne distribuera aucun dividende au titre des bénéfices réalisés l'an dernier, une première depuis 24 ans. "Les actionnaires ont décidé que dans la situation actuelle, il n'était pas conseillé de payer des dividendes sur les résultats 2021", a déclaré le directeur général adjoint Famil Sadigov. Le conseil d'administration avait précédemment recommandé le paiement d'un coupon record. Coinbase (-25%) : Le plongeon des cryptomonnaies a mis sous pression la plateforme de négociations spécialisée. Le Bitcoin se négocie sous les 20 000 USD actuellement, en baisse de plus d'un tiers en un mois. Uniper (-20%) : La société a abandonné ses prévisions 2022 et confirme négocier un renflouement avec les autorités allemandes, après la coupure de la fourniture de gaz par la Russie. Wise (-18%) : Les résultats du groupe ont déçu au niveau de la rentabilité car les investissements ont pesé sur l'Ebitda. Par ailleurs, la FCA britannique enquête sur le PDG de Wise pour des manquements à ses obligations fiscales. Juste Eat Takeway (-15%) : Le groupe cherche un "partenaire" pour Grubhub. Une cession n'est pas imminente mais pas exclue, ce qui ne satisfait pas le marché qui espérait un dénouement rapide. Par ailleurs, Berenberg démarre le suivi à la vente en visant 16,30 EUR. Nike (-10%) : Les résultats ont dépassé les attentes, mais le management s'est dit préoccupé par l'impact des confinements en Chine. |

|

| Matières premières |

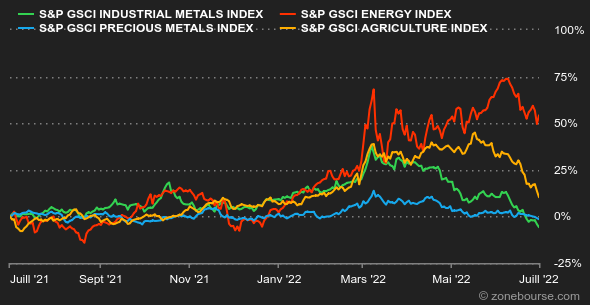

Pétrole : La dégradation des statistiques économiques aux Etats-Unis a clairement pesé sur les cours pétroliers. Le risque de récession demeure le principal catalyseur des prix à court terme alors que fondamentalement, les marchés pétroliers restent extrêmement tendus en raison d'une offre limitée. A cet égard, l'OPEP+ a confirmé l'augmentation de sa production de 648 000 barils par jour, tout en reconnaissant bénéficier d'une marge de manœuvre très étroite afin d'augmenter leur capacité de production de manière plus agressive. Ce sera pourtant une question qui sera abordée au courant du mois de juillet par Joe Biden, qui doit se rendre au Moyen-Orient pour réclamer aux producteurs régionaux une hausse plus significative de leur production. Sur la semaine, le pétrole a perdu un peu de terrain avec un Brent de Mer du Nord à 110 USD le baril et un brut léger américain WTI à 107 USD. Métaux : Du rouge, du rouge et encore du rouge. Tous les métaux industriels ont inscrit une performance hebdomadaire négative et terminent le premier semestre à proximité de leur plus bas niveau de l'année. C'est le cas pour la tonne de cuivre à 8245 USD, pour l'aluminium à 2400 USD, pour le zinc à 3250 USD mais également pour le plomb (1900 USD), le nickel (23.000 USD) et l'étain (27.000 USD). Malgré des problèmes d'approvisionnement, qui tirent les stocks vers le bas, les vents contraires macroéconomiques pèsent sur les prix des métaux de base. Face à cette purge des prix, les détenteurs d'or peuvent se consoler comme ils le peuvent puisque le métal doré (libellé en dollars) limite sa perte à près de 1.3% depuis le 1er janvier. Au niveau des prix, l'once d'or se négocie autour de 1800 USD. Produits agricoles : Les prix des céréales se sont nettement détendus cette semaine à Chicago. La Russie a affirmé avoir délibérément retiré ses troupes de l'île des Serpents, un bout de territoire ukrainien situé en Mer Noire, afin de ne pas entraver les efforts de l'ONU qui souhaite sécuriser les explorations ukrainiennes de produits agricoles par un corridor maritime. Le blé s'échange à 890 cents le boisseau, contre 630 cents pour le maïs. |

|

| Macroéconomie |

Ambiance : Qui peut le plus peut le moins. Les banques centrales surjouent-elles les menaces de hausses de taux pour ne pas avoir à les mettre en œuvre en totalité ? C'est le scénario qu'ont l'air de privilégier les investisseurs et qui a alimenté le rebond du début de la semaine. Mais la crainte d'une récession et de ses conséquences reste sur le haut de la pile des risques. Dans les semaines à venir, il faudra surveiller de près la solidité du consommateur américain. C'est sur lui que repose une partie du pari actuel de la Fed : s'il tient le choc jusqu'à ce que les hausses de taux – ou les menaces de hausse de taux vous l'avez compris – aient apaisé l'inflation, le pari d'un atterrissage économique en douceur pourrait être gagné. Encore pas mal de conditionnel là-dedans. Taux : Le changement d'atmosphère se confirme sur les taux obligataires américains avec une grosse glissade des rendements sur les maturités à 5 et 10 ans. Le T-Bond 10 ans est rémunéré 2,91% contre 3,10% il y a une semaine. Les craintes de récession ont fait monter l'échéance à 6 mois à 2,48%. En Europe, la détente est aussi au rendez-vous avec un Bund allemand rémunéré 1,26% sur 10 ans contre 1,48% la semaine dernière. L'OAT française passe de 2% à 1,83%. Les signatures du sud de l'Europe connaissent elles aussi des embellies significatives. Devises : Le dollar américain a montré sa vigueur sur la semaine écoulée, avec des gains face à la livre sterling, à l'euro ou au dollar australien. Le tableau actuel est "très nerveux et fragile, alors que les craintes de récession mondiale augmentent et que le dollar pourrait encore bénéficier de son statut de valeur refuge", soulignent les cambistes d'Unicredit. Au cours du premier semestre, les mouvements les plus notables sont le net renforcement du dollar face au yen, à 135,40 JPY pour 1 USD et la glissade de la livre sterling contre le dollar (1,1999 USD pour 1 GBP). Et le renforcement surprise du rouble, qui se négocie 54,87 RUB pour 1 USD, soit une glissade de plus de 30% pour le billet vert. Quant à la paire EUR/USD, elle se retrouve autour de 1,04 USD pour 1 EUR, soit un retour sur les plus bas touchés deux fois cette année pour la monnaie unique, mi-mai et mi-juin. Cryptomonnaies : Le bitcoin, lui, vient de clôturer le mois de juin avec une contre-performance de -37% et enregistre ainsi son pire trimestre depuis 2011. La devise numérique poursuit sa chute entamée en novembre 2021 et navigue désormais au niveau des 19 000 dollars à l’heure où nous écrivons ces lignes. Le bitcoin n’est toujours pas sorti d'affaire dans ce contexte macroéconomique toujours très dégradé et pourrait bien encore mettre les nerfs des crypto-investisseurs à rude épreuve durant cette saison estivale. Calendrier : L'UE publiera ses nouvelles prévisions économiques le 6 juillet, le même jour que les minutes de la dernière réunion de la Fed. Aux Etats-Unis toujours, ce sont les chiffres de l'emploi en juin qui focaliseront l'attention vendredi 8 juillet. D'ici là, les investisseurs américains bénéficieront d'un weekend allongé par la fête nationale du 4 juillet, lundi. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |