|

|

| Tops / Flops de la semaine |

Tops Country Garden (+76%) : Le rebond massif des marchés en fin de semaine, alimenté par le ralentissement de l'inflation américaine et l'assouplissement des mesures sanitaires en Chine a rendu les investisseurs complètement fous sur les entreprises immobilières chinoises.Fair Isaac (+33%) : Le fournisseur de solutions d'analyse était au bon endroit au bon moment puisqu'il a publié ses trimestriels, plutôt bons au demeurant, pile le jour où le Nasdaq a explosé à la hausse. SolarEdge (+30%) : Le spécialiste des onduleurs pour panneaux solaires a soufflé le chaud et le froid avec ses derniers résultats trimestriels, mais les investisseurs ont surtout retenu le positif, avec des prévisions plus solides que prévu pour la fin de l'année. Delivery Hero (+25%) : Le marché a apprécié la prévision d'un passage à la rentabilité d'exploitation l'année prochaine, alors que l'entreprise allemande a choisi de privilégier ses résultats à sa croissance. Pandora (+23%) : Le bijoutier danois a publié des résultats robustes tout en confirmant ses objectifs annuels ambitieux. Le redressement a l'air de se passer conformément aux prévisions. Meta (+23%) : Le marché a réservé un accueil positif au plan d'économies du géant, qui va supprimer 11 000 postes dans le monde pour rationaliser son activité. Les financiers espèrent y voir le signe d'une gestion plus rigoureuse et d'une stratégie moins dispersée. ASML (+18%) : Le secteur des semiconducteurs, très attaqué ces derniers mois, est logiquement aux premières loges du rebond. Flops Teleperformance (-29%) : L'annonce de l'existence d'une enquête sur les conditions de travail dans la filiale colombienne du groupe a mis le feu aux poudres. Le marché n'aime pas du tout ce genre de mise en cause. Le management va devoir gérer la crise pour éviter qu'elle ne pèse sur l'activité. Robinhood (-24%) : Les déboires de la cryptosphère, avec la chute de la maison FTX, pèsent par ricochet sur la société de courtage, même si elle a précisé ne pas avoir d'exposition directe. Coinbase (-13%) : Même situation que pour Robinhood, avec un écosystème des cryptomonnaies qui traverse une nouvelle crise majeure. Equinor (-10%) : Le retour en grâce des valeurs technologiques pèse logiquement sur le compartiment pétrolier, qui était le secteur-refuge des investisseurs depuis plusieurs mois. Disney (-9%) : Le titre a sévèrement décroché, comme une vulgaire action spéculative, après des résultats trimestriels mitigés, qui ont montré que la progression des abonnés de Disney+ a un coût plus élevé que prévu. Tesla (-8%) : Les élucubrations d'Elon Musk autour de Twitter n'amusent pas vraiment les actionnaires du constructeur automobile, qui craignent la tendance à la dispersion de l'homme le plus riche du monde.

|

|

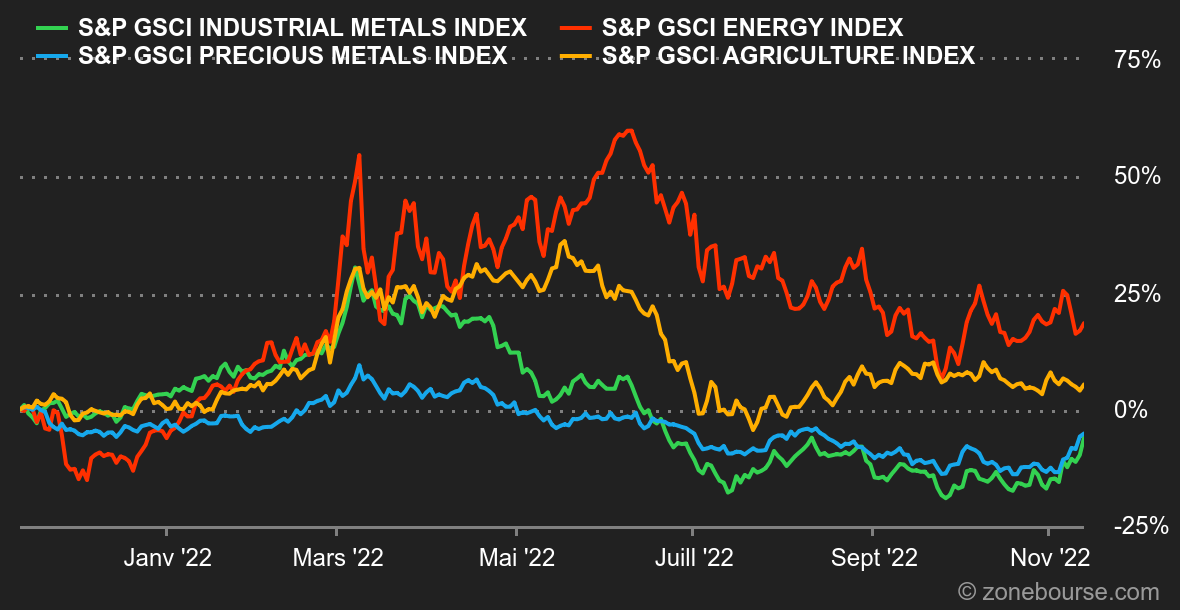

| Matières premières |

Energie : Les prix du baril ont marqué une pause, pénalisés en début de semaine par le revirement de la situation en Chine, où les hauts dirigeants souhaitent maintenir leur politique zéro-Covid. Le marché espérait au contraire une détente de cette politique sanitaire, qui serait synonyme d'une ouverture croissante de l'économie chinoise et in fine une augmentation de la demande de pétrole. Rappelons que la Chine représente à elle seule près de la moitié de la croissance de la demande attendue pour 2023. Aux Etats-Unis, les prix du diesel poursuivent leur ascension, poussés par une demande vigoureuse et des stocks historiquement faibles. Une dynamique qui met clairement une certaine pression sur la Maison Blanche, qui tente déjà par tous les moyens de freiner la hausse des prix de l'énergie. Le Brent de la Mer du Nord se négocie autour de 96 USD tandis que le WTI américain s'échange à 89 USD le baril. En Europe, les températures douces enregistrées sur le vieux continent retardent le début de la saison de chauffage, permettant aux Etats de poursuivre l'augmentation de leurs stocks de gaz. La référence européenne, le Dutch TTF, se négocie autour de 120 EUR/MWh. Métaux : Malgré des statistiques économiques mitigées en provenance de Pékin, les cours des métaux de base ont progressé cette semaine. Les stocks de métaux restent globalement faibles, ce qui incite les producteurs à imposer des primes plus importantes à leurs clients qui souhaitent des livraisons physiques rapides. Au niveau des prix, le cuivre s'échange à 8060 USD la tonne métrique, l'aluminium à 2270 USD et le nickel à 24400 USD. L'or a de son côté enregistré une nouvelle séquence hebdomadaire haussière en franchissant la barre des 1700 USD l'once. Produits agricoles : Le ministère de l'agriculture de la France a revu à la baisse son estimation de la production de maïs de 11,4 à 11 millions de tonnes. Cette révision à la baisse est évidemment liée aux nombreux épisodes de sécheresse qui ont miné les rendements. Aux Etats-Unis, le Département américain de l'agriculture a revu à la hausse ses estimations sur la production de maïs et de soja, mais dans des proportions modestes. Le blé et le maïs s'échangent à respectivement 810 et 660 cents le boisseau. |

|

| Macroéconomie |

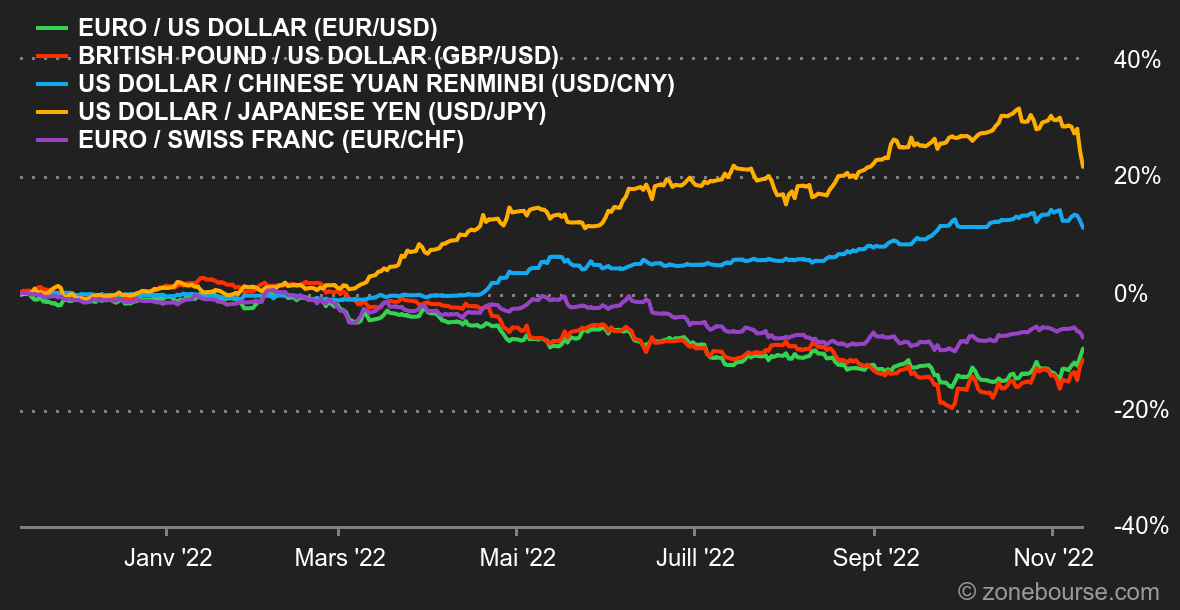

Ambiance : Habemus Pivotam. Depuis le temps qu'ils attendaient ça ! Les investisseurs désespéraient de recevoir un signal susceptible de pousser la banque centrale américaine à modérer sa politique monétaire restrictive. Ils l'ont finalement eu jeudi, sous la forme d'une inflation annuelle toujours forte mais moins élevée que redouté. Cette statistique est la mère de tous les mouvements d'engrenages qui ont eu lieu cette semaine et que nous allons détailler un peu plus bas. La hausse annuelle des prix reste forte (7,7%) et la bataille n'est probablement pas encore gagnée, mais c'est le quatrième mois consécutif de modération de l'inflation, ce qui rapproche mécaniquement le moment où la Fed n'aura plus à jouer les pères fouettards. Enfin toutes choses égales par ailleurs. Taux : La poursuite de la modération de l'inflation a fait plonger les rendements obligataires à 10 ans aux Etats-Unis. Il sont passés grosso modo de 4,1% avant l'annonce à 3,8% après. La courbe des taux reste inversée : les échéances à 3 et 6 mois et celles à deux et cinq ans restent mieux rémunérées que celles à 10 ans, mais c'est assez logique puisque le marché a reçu confirmation que l'économie pourrait marquer le pas. En Europe, la tendance est aussi à la détente, en dépit de la confirmation d'une inflation toujours galopante en Allemagne en octobre (11,6%). Sur 10 ans, le Bund est rémunéré 2,05%, l'OAT 2,56% et les Gilts 3,33%. C'est environ 20 points de moins que la semaine dernière. La dette italienne est pour sa part passée de 4,44 à 4,04% en quelques jours. Devises : Troisième conséquence majeure, la perspective de voir la Fed lever le pied sur son cycle de hausse de taux a fait chuter le billet vert. Le dollar index a perdu près de 2% sur la seule séance de jeudi, une variation rarissime sur cet indice, qui n'avait pas été vue depuis 2010. L'euro a pu remonter à 1,0263 USD, son meilleur niveau depuis la mi-août. Mais le dollar n'est pas la monnaie la plus attaquée de la semaine. C'est le réal brésilien qui a fait les frais des déclarations du nouveau président. Lula a remis en cause le principe de plafonnement des dépenses inscrit dans la constitution. L'euro est remonté à 5,5028 BRL et le dollar à 5,3705 BRL. Le yen a aussi profité de la faiblesse du dollar pour revenir juste sous les 140 JPY pour 1 USD, pour la première fois depuis septembre. Cryptomonnaies : semaine funeste pour les devises numériques. Dans le sillage de la faillite de la plateforme FTX, la deuxième plus grande plateforme en termes de volume d’échange, l’ensemble du marché des cryptomonnaies s’est délesté de 180 milliards de dollars à l’heure où nous écrivons ces lignes. Dans la panique générale, le bitcoin a décroché de 20% depuis lundi et revient se positionner autour des 16 500 dollars. Un niveau qu’il n’avait pas revisité depuis fin 2020. Nous ne connaissons pas encore l’ensemble des dommages collatéraux que va provoquer la faillite de FTX, mais cet événement va, quoi qu’il en soit, marquer une trace indélébile dans l’histoire des cryptomonnaies. En attendant, les crypto-investisseurs voient leur pactole numérique fondre comme neige au soleil… Calendrier : La semaine prochaine, les statistiques américaines resteront au centre du jeu. Il y aura les prix à la production et l'indice Empire State (mardi) puis les ventes de détail mercredi. Un G20 est prévu les 15 et 16 novembre sans Vladimir Poutine, qui ne goûtera pas aux délices de Bali avec les autres principaux dirigeants mondiaux. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |